二、中美两国证券、期货金融中心对比研究

在金融业务中,相对于银行和保险业务地域分散,以零售为主的特征,证券和期货因其有形市场、集中交易的特点,形成了明显的交易中心。美国是期货市场发展时间最长,也最成熟的经济体,研究其期货中心与证券中心在地域上的特征及发展趋势,有利于对中国期货市场的地域分布进行对比研究。

(一)美国证券中心和期货中心分立

美国的证券交易中心在东部的纽约市,同时也是银行、保险等金融机构云集的中心,而美国的期货交易中心在中部内陆城市芝加哥,是美国主要的商品、债券、股指、汇率等几乎所有重要品种的期货交易中心。2008年7月,美国CFTC监管的13家指定合约市场(期货交易所)中,有6家位于芝加哥,3家位于纽约。在SEC监管的衍生品市场中,芝加哥期权交易所(Chicago Board Option Exchange,CBOE)、国际证券交易所(International Securities Exchange,ISE)和美国证券交易所(American Stock Exchange,AMEX)等以股票期权为主要交易标的物,其中CBOE位于芝加哥,ISE和AMEX位于纽约。

表8-4 美国期货(期权)交易所的地理位置分布

资料来源:美国期货业协会(Futures Industry Association,FIA)1999—2006年的期货行业年报(Futures Industry Inside Features)。网站:www.futuresindustry.org以上数据不能代表美国全部的期货交易所,但代表了该国活跃的期货交易所。表8-5均根据年报整理。

从资金、信息、投资者(主要是指投机者)来说,纽约期货市场发展的要素十分丰富,但在商品期货时代形成的证券期货中心分立的格局,在金融期货上市后没有改变。在商品期货一统天下的时代,在商品的生产或流通中心形成期货交易中心可以解释为是由信息成本、物流成本等因素决定。在期货市场初创的商品期货时期,信息技术不发达,商品产区是商流、物流、信息流的汇集地,具有明显的交易费用优势,这是商品期货首先在商品产区产生的经济原因。在金融期货(期权)上市,并且比重趋增,世界金融期货(期权)交易量占总的交易量达到90%强的情况下,美国各交易所经过充分自由竞争,纽约仍未能趁机一举将期货中心转移到纽约,这种现象值得分析。

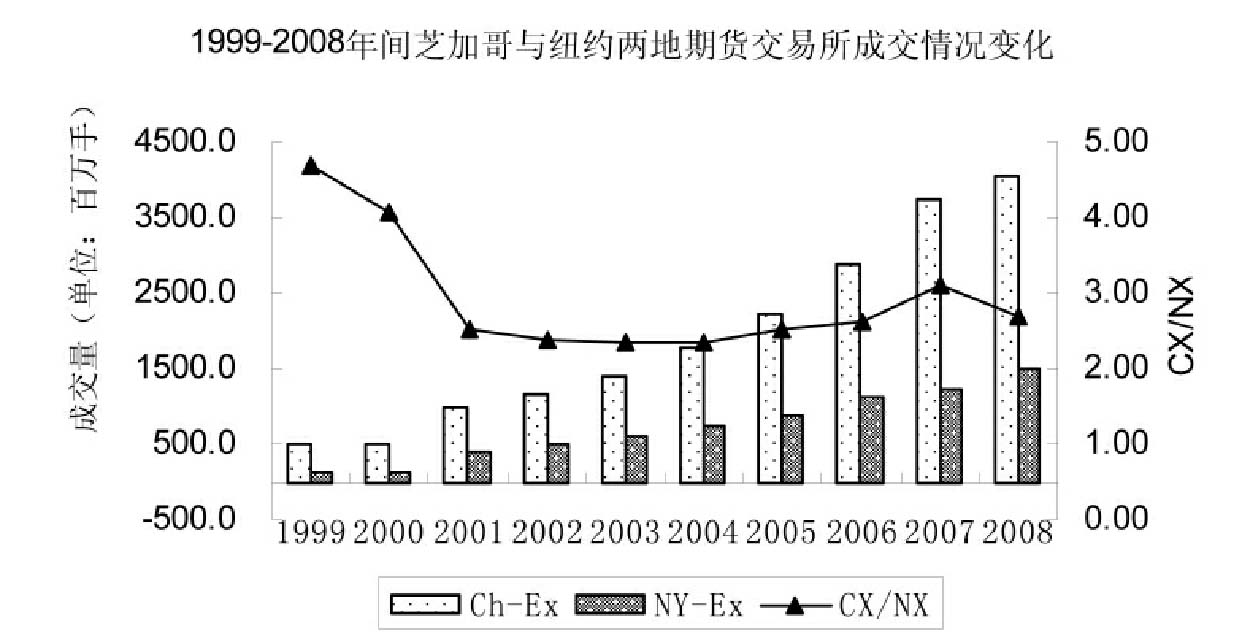

表8-5 芝加哥、纽约两地交易所期货(期权)交易量

(1999—2008年,单位:百万手)

注:Ch-Ex代表芝加哥所有的期货(期权)交易所,NY-Ex代表纽约所有的期货(期权)交易所,CX/NX代表芝加哥与纽约两地期货(期权)交易所成交量之比。

资料来源:美国期货业协会(Futures Industry Association,FIA)1999—2008年的期货行业年报(Futures Industry Inside Features)。网站:www.futuresindustry.org以上数据不能代表美国全部的期货交易所,但代表了该国活跃的期货交易所。

历史上,纽约的证券交易所也曾与芝加哥争夺过金融期货的主导权,但没有成功。1980年,纽约证券交易所成立了子公司纽约期货交易所(New York Futures Exchange,NYFE)。NYFE首次推出的是货币和债券期货交易,1982年几乎于CME同时推出了股指期货,1983年,又和CME同时被CFTC批准上市纽约证券交易所综指期货合约的期权。1994年,NYFE被卖给了当时的纽约棉花交易所,1998年纽约棉花交易所与咖啡、糖和可可交易所合并成了纽约期货交易所(NYBOT),2003年8月1日,NYFE的所有合约转移到了纽约棉花交易所,2004年6月,这些合约又被转移到了纽约期货交易所(NYBOT)。2007年1月12日,NYBOT成为洲际交易所集团的子公司,并在当年9月3日改名为洲际交易所集团美国期货交易所。

单只股票期货(期权)交易禁令的解除削弱了芝加哥期货(期权)交易所具有的领先优势。从图8-2可以很直观地看出,在2000年单只股票期货(期权)上市之前,芝加哥的期货交易所的交易量远远超过纽约所在地的交易所。2000年底,《商品期货现代法案》通过,撤销了单只股票期货(期权)交易禁令,2001年之后,位于纽约的国际证券交易所(ISE)、美国证券交易所(AMEX)的期货(期权)交易异军突起,成交量迅速增加,从而削弱了芝加哥期货交易中心的优势,但经过几年的竞争,纽约的期货(期权)交易并没有超过芝加哥期货(期权)交易的趋势,而且,其交易主要集中在单只股票的期权交易,在世界上重要商品、汇率、利率、股指等品种的期货(期权)交易上并没有太大的影响力。

图8-2 芝加哥与纽约交易所期货(期权)成交量之比

(二)美国证券、期货交易中心分立原因:路径依赖与交易费用优势

当前芝加哥期货(期权)交易远远超过金融中心纽约有其历史经济原因。在商品期货时代芝加哥确立期货交易优势之后,路径依赖使领先的芝加哥交易所在衍生产品的拓展上具有交易费用优势。具体表现如下:

技术进步(如信息技术的进步)降低了信息的收集、传播成本。信息的传播媒体已经主要从面对面的交流、有形媒体转为网络,不同地域的投资者能够低成本、快捷地从网络上收集所需要的信息,从而金融中心的信息和成本优势削弱了。金融期货在金融中心还是期货中心交易的信息、成本相差无几。

金融现货中心的交易费用优势已不再明显。在当前,空间已不是资金流和信息流流动的障碍,如资金的电子划拨、信息的即时传递、交易的电子化和自助化等等,所以交易中心对金融中心的依赖下降。

技术进步降低了直接交易成本。互联网交易的快捷、低成本,使原先各地域交易者之间的时间差异和成本差异几乎消失,交易成本日趋接近,这也就使交易者缺乏改变交易平台的动力,更倾向于在既有的交易平台上进行交易。

最先发展的交易所具有节约组织成本的优势。现成的交易所管理团队、已有的期货交易营销体系,使原有的商品期货交易所在竞争金融期货时节约了大量的组织成本。

规模效益,边际成本递减。交易所、经纪公司成立后,相当多的投入属于固定成本,在这个固定成本基础上,增加交易品种而相应增加的人员、场地等相当有限,即增加的收益超过增加的投入,具有明显的规模报酬递增。

管理经验和市场信誉的积累。期货市场是风险转移的市场,具有零和游戏、对抗性强等特点,所以对风险管理有较高的要求。同时,投资者出于对资金安全、公平交易等的考虑,对市场的组织者和管理者必须有相当的信任。期货市场的组织者和管理者必须经历考验后才能取信于市场,这也是一个期货市场必须付出的沉没成本。商品期货市场的交易历史使这个市场相对于新兴市场具有成本优势。

投资者的培育和交易习惯的形成。在商品期货交易的历史中,投资者对一个市场有了相当的了解,付出了学习成本,形成了交易习惯,如果再到新的市场交易,他就必须重新付出学习成本,改变交易习惯,出于节约成本的考虑,已有的投资者有维护原有市场的动力,有不参加新兴市场的惰性。

巨大的启动成本。虽然网络交易的发展已经使建设一个期货交易所的硬件投资大幅度降低,但是,交易所的组织成本以及激烈竞争所可能面临的沉没成本,使启动一个新的期货交易所面临着巨大的启动成本压力。

投资者对流动性的依赖。在各种交易成本差异基本可以忽略的情况下,市场的流动性就是投资者要考虑的重点。既有市场所具备的流动性如活头源水,对新的投资者有吸引力。

从对制度创新的潜在需求转变为制度组织与运作的实现,中间存在时滞:认识时滞和组织时滞。路径依赖使已有的期货交易所在认识制度创新利润、组织行动团体两方面比其他组织具有时间上的优势。对同一种制度利润的认识,在不同的行动团体之间是存在明显时滞的,由于期货交易中心的激烈竞争和对期货交易风险投资本质的深刻认识,使它们比其他组织更先认识到金融期货的制度创新利润,从而可能在时间上领先于其他团体。同时,由于组织团体需要时间,也即存在组织时滞,已有期货市场的组织已经存在,就较新市场而言节约了组织时滞。

综上,期货市场诞生之初,商品现货中心与期货交易中心重合,具有交易费用低廉的优势,但随着信息技术的进步,这种优势已逐渐削弱。但与商品期货交易中心相比,金融现货中心在金融期货的交易上并没有明显的成本优势。相反,规模效益的发挥、管理经验的积累、投资者投资习惯的形成等,使已有的商品期货交易所可以在某些方面具有交易费用优势,所以在商品期货市场与证券市场同时发展的历史情况下,证券中心未必一定发展为金融期货中心。在金融期货上市后,出于对组织市场后预期利润的追求,一定会形成在金融中心组织期货市场的团体,但是,出于交易成本与预期收益的对比,缺乏追随者,即第二行动团体,所以,美国证券中心与期货中心分立的现象得以维持和发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。