第10章 财产保险中介:并非多余的第三者

eavy Investment

●创造价值的中间人——保险中介

当我们进行财产风险评估、保险购买咨询、洽谈保险合同事宜的时候,作为家庭财产保险的购买者,我们在大多数情况下面对的并非是保险公司的员工,而是属于其他机构的工作人员,如购买车险时可能找的是4S店,购买家财险时是在某银行柜台,购买个人综合责任保险或意外伤害保险时又是通过某代理公司。不仅如此,在出险以后,有关索赔的事项,也可以首先和他们联系来得到解决。保险理赔出现争议的时候,可能还会求助于一类叫保险公估的机构……尽管有时候这些人自称“我们保险公司如何如何”,“我是保险公司的”等,但是他们显然都不是保险公司的员工。真让人迷惑,你或许在想,保险是我和保险公司之间的事情,为什么会有这么些“第三者”插进来,他们可信可靠吗?他们对于保险交易的作用是什么?他们给保险双方创造了价值还是仅仅扮演了“吸血鬼”的角色?

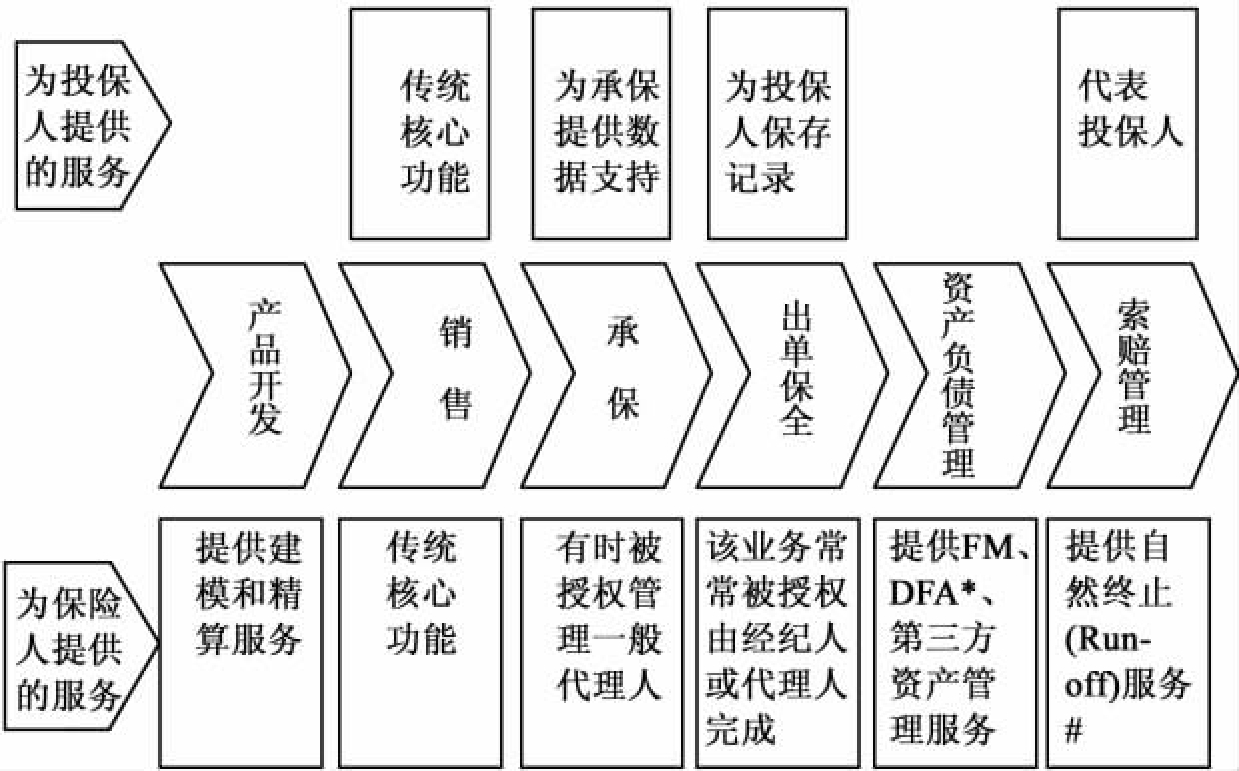

实际上,以上所提及的这些“第三者”都可以归入保险中介范畴。诚如某些其他的产业一样,保险经营具有价值链较长、涉及面广的特征,在保险价值创造的过程中,除了保险人和被保险人双方之外,在保险价值链的某些环节上,还需要其他机构或个人参与进来,共同形成一个完整的价值链,使保险经济顺畅运行。这其中,保险中介是数量最为庞大、所起作用最为显著的一个部分。以保险经纪人为例,他们为被保险人和保险人提供的服务贯彻保险活动的始终。图10-1说明了保险经纪人在保险价值链中的作用。

狭义的保险中介人概念主要包括保险代理人、保险经纪人、保险公估人,他们为保险业提供销售、理赔等专业性服

注:FM(Financial Modelling),财务建模:DFA(Dynamic financial Analysis),动态财务分析,一种资产负债管理方法。“#”指在再保险中,分保合同终止后,对已经列入合同的业务发生损失时仍需负责任,此时由经纪人代为追偿。

图10-1 保险经纪人在保险价值链中的作用

务,从中获得相应的报酬。广义的保险中介概念除了以上三类“人”之外还包括直接或间接为保险公司或被保险人提供服务的机构或个人,如保险咨询公司、保险评级公司、保险律师事务所、会计师事务所等。一般情况下,我们采用狭义的概念。

在保险发展较为成熟的发达国家,保险中介服务具有较为鲜明的特色,如服务的高智能、高技术化,服务的社会化,服务成本较低,服务的效率较高等。保险中介所发挥的社会功能主要有:维护市场公平竞争的秩序;促进交易活动顺利进行;降低市场交易费用;保障市场活动主体的合法权益;促进市场主体的决策和管理的完善。

当然了,以上的特性和作用并非保险中介天生就有,只有发展成熟的保险中介才能够具备以上的特性,也才能发挥相应的作用。目前我国的保险中介市场尚处于发展的初期,虽然机构数量和从业人员的数量迅猛增长,但是存在保险中介的专业技术水准低、经营管理水平不高以及国家和行业协会对保险中介的监管不到位等诸多问题,保险中介未能发挥其应有的作用,甚至还导致了很多矛盾,给保险业的发展带来了一些不利的因素。当前,老百姓对保险业存在着很多负面的看法,保险公司固然有值得指责的地方,但很多不规范经营的保险中介也难逃干系。

然而,瑕不掩瑜,我们不能把脏水和孩子一起泼掉,保险中介切切实实地走进了我们的生活,对于促进保险交易、促进保险公司经营管理、推动保险业发展所发挥的作用越来越大,我们相信,终究有一天,中国的保险中介也能够像国外的同行一样为自己正名。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。