模拟试卷二

一、单项选择题(每小题1分,共20分)

1.从当前世界各国的实践来看,一国财政收入中最主要形式是( )。

A.税收收入

B.债务收入

C.产权收入

D.规费收入

2.税收征收过程中适用税率与价格没有关系的税率形式是( )。

A.比例税率

B.累进税率

C.累退税率

D.定额税率

3.我国现行增值税属于( )。

A.生产型增值税

B.收入型增值税

C.消费型增值税

D.分配型增值税

4.自2003年3月1日起,纳税人取得的防伪税控系统开具的增值税专用发票的进项税额抵扣时间为( )。

A.发票开具之日起90天内

B.发票开具之日起90天内认证通过的当月

C.付清全部货款的当月

D.货到验收入库的当月

5.按现行消费税规定,下列环节不会发生消费税纳税行为的是( )。

A.生产销售环节

B.批发环节

C.进口环节

D.零售环节

6.某宾馆为一大型演唱会代售门票收入31万元,其中包括代售手续费1万元和演唱会组委会的住宿费5万元,则其代扣代缴营业税的计税依据是( )。

A.25万元

B.30万元

C.31万元

D.36万元

7.某公司进口一批非消费税商品,该批商品离岸价为90万元,运抵我国口岸过程中共发生费用10万元,我国进口关税税率为20%,则该批商品的增值税组成计税价格为( )。

A.90万元

B.100万元

C.120万元

D.140.4万元

8.某银行从亚洲银行借入美元折合人民币500万元,贷给国内一外贸企业,借入年利率为8%,贷出年利率为10%,则该银行全年该项业务的计税营业额为( )。

A.500万元

B.40万元

C.50万元

D.10万元

9.我国营业税采用( )税率。

A.定额税率

B.累进税率

C.超累进税率

D.比例税率

10.企业所得税征收时,不得税前扣除的税金是( )。

A.消费税

B.增值税

C.营业税

D.土地增值税

11.某企业2007年度纳税调整前所得为40万元,当年“营业外支出”账户中列支了通过当地教育部门和民政部门分别向农村义务教育的捐款5万元,贫困山区的捐款10万元,该企业2007年度应缴纳的企业所得税为( )。

A.13.2万元

B.14.85万元

C.16.01万元

D.16.104万元

12.下列各项中,属于纳税义务人享有的权利是( )。

A.依法缴纳税款

B.办理税务登记

C.进行纳税申报

D.申请延期纳税

13.下列个人所得一次收入偏高,需要加成征收个人所得税的是( )。

A.工资薪金所得

B.劳务报酬所得

C.稿酬所得

D.财产租赁所得

14.按现行资源税规定,不征收资源税的项目是( )。

A.石油

B.煤炭

C.土地

D.天然气

15.目前,我国房产税规定,个人按市场价出租居住用房取得租金收入征收房产税的税率为( )。

A.3%

B.4%

C.5%

D.12%

16.对于县级政府颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金,应( )。

A.征收个人所得税

B.免征个人所得税

C.减半征收个人所得税

D.适当减征个人所得税

17.城镇土地使用税是以国有土地为征税对象,对拥有( )的单位和个人征收的一种税。

A.土地所有权

B.土地经营权

C.土地使用权

D.土地占有权

18.城市维护建设税的计税依据是( )。

A.增值税、消费税和营业税

B.关税

C.所得税

D.营业收入

19.我国现行印花税的定额税率为( )。

A.5元

B.10元

C.20元

D.50元

20.某公司2008年共发生两笔房产置换业务,与A单位换出厂房1000万元,换入商业用房1000万元,与B单位换出办公楼500万元,换入写字楼500万元,当地规定契税税率为3%,则该公司应纳契税为( )。

A.0

B.48万元

C.9万元

D.3万元

二、多项选择题(每小题2分,共20分)

1.通常所说的税收三要素是指( )。

A.纳税人

B.征税对象

C.税率

D.纳税期限

2.我国现行增值税所规定的税率包括( )。

A.17%

B.13%

C.6%

D.0

3.按消费税规定,下列各项中,应当征收消费税的有( )。

A.用于本企业连续生产的同类应税消费品

B.用于奖励代理商销售业绩的应税消费品

C.用于本企业生产性基建工程的应税消费品

D.用于捐助国家指定的慈善机构的应税消费品

4.按现行营业税规定,下列收入可以直接作为计税营业额征收营业税的是( )。

A.金融经纪业的手续费

B.一般贷款业务利息收入

C.拍卖行受托拍卖物品的成交额

D.广告代理业收取的全部收入

5.企业征收所得税前按规定允许税前扣除的项目有( )。

A.为职工购买的商业保险

B.符合规定的支付给总机构的管理费用

C.无形资产开发过程中没有形成资产的费用

D.资助给关联科研单位的研发经费

6.下列税种属于中央和地方共享税的税种是( )。

A.增值税

B.资源税

C.房产税

D.证券交易税

7.现行个人所得税规定,适用5%~35%的五级超额累进税率征收个人所得税的是( )。

A.个体工商户的生产经营所得

B.个人独资企业的生产经营所得

C.对企事业单位的承包承租经营所得

D.合伙企业的生产经营所得

8.资源税纳税人销售或自用资源税应税产品,需缴纳的税种有( )。

A.资源税

B.增值税

C.消费税

D.城建税

9.我国现行房产税的征税范围包括( )。

A.城市

B.县城

C.工矿区

D.建制镇

10.下列各项中,不属于城市维护建设税纳税义务人的是( )。

A.军事单位

B.外国投资企业

C.事业单位

D.外国企业

三、判断题(每小题1分,共10分,对的打“√”错的打“×”)

1.国家征税凭借的是政治权力,而非财产权。( )

2.纳税人在一个纳税年度内的一切生产、经营所得和其他所得,都应计入应纳税所得额计算企业所得税。( )

3.我国现行增值税是价外税,所以计征增值税的销售额中不包括增值税,但包括消费税。( )

4.某酒厂购进酒精生产白酒销售,则白酒应纳消费税时允许扣除生产耗用酒精的已纳消费税。( )

5.某建筑企业自建两幢办公楼,将其中一幢办公楼出售,则出售的办公楼应征建筑业和销售不动产两个环节的营业税。( )

6.我国个人所得税法规定的居民纳税人是指在中国境内有住所并且居住时间满一个纳税年度的个人。( )

7.资源税的应税资源,在缴纳增值税时适用13%税率。( )

8.个人所有的房产,除出租外,一律免征房产税。( )

9.如果甲与乙签订货物购销合同,甲购进货物,则印花税应由取得收入的乙缴纳。( )

10.国家出让土地使用权给某企业,则契税应由该企业缴纳。

( )

四、填空题(每空1分,共10分)

1.纳税人建造普通标准住宅出售,增值额未超过扣除项目金额_______的,免征土地增值税。

2.税法的实施过程中,遵循________从旧,________从新的原则。

3.委托加工的应税消费品,除受托方为_______外,由受托方向所在地主管税务机关代收代缴消费税。

4.营业税中,_________执行5%~20%的幅度税率。

5.________是增值税、消费税、营业税的附加税。

6.资源税纳税人不定期开采矿产品的,其纳税期限按________核定。

7.土地使用权属未确定或权属纠纷未解决的,其_________为纳税义务人。

8.在我国法律关系中,税法的权利主体一方是代表国家行使征税职责的________,另一方是履行纳税义务的人。

9.偶然所得的个人所得税税率是_________。

五、计算题(第1、4题各10分,第2、5题各7分,第3题6分,共40分)

1.某家具厂为增值税一般纳税人,2008年10月发生如下业务:

(1)取得各类家具销售收入(不含税)30万元。

(2)为某宾馆制作家具一批,取得不含税收入15万元,以分期收款方式结算货款,合同规定本月收10万元。

(3)从某学校收购一批旧桌椅,收购价5000元,加工后出售,开具普通发票注明销售额2.34万元。

(4)当月向某农场购进原木,支付收购价款20万元。

(5)当月购进各种生产用配件、油漆等取得防伪税控系统开具并经税务机关认证的增值税专用发票,注明价款10万元,税金1.7万元。

(6)购销货物过程中支付给某运输企业运费2万元,运输企业开具运费发票列运费1.7万元,建设基金0.2万元,其他费用0.1万元。

(7)该厂上月留抵税额0.5万元。

要求:根据以上资料计算该厂当月应纳增值税。

2.某日化公司为增值税一般纳税人,2008年5月发生以下业务:

(1)销售化妆品800箱,每箱不含税单价600元。

(2)销售成套化妆品礼盒2000盒,每盒不含税单价200元。

(3)将200套化妆品礼盒作节日福利发放给本厂职工。

(4)将200箱化妆品抵纸箱厂的包装箱价款。

(5)向另一家化厂购进一批散装化妆品作为公司生产化妆品的配料,购进价10万元,取得防伪税控系统开具增值税专用发票列税款1.7万元,购进后直接交付生产车间使用。

(6)为某商场加工一批防裂唇膏,收到原料6万元,交付时收取加工费和代垫铺助材料费3.2万元,并开具增值税专用发票列税款0.544万元。

要求:根据以上资料计算公司当月应纳消费税和代收代缴消费税(消费税税率:化妆品30%)。

3.某运输公司主营业务为汽车货物运输,经主管税务机关批准使用运输企业发票,并按运输业征税。该公司2008年12月发生如下业务:

(1)货运收入120万元,其中出境运输支付给境外运输企业的承运费10万元。

(2)销售货物并负责运输取得全部收入20万元,其中货款19万元,运费1万元。

(3)与铁路部门开展联运业务,本单位收取25万元,应支付铁路部门15万元,铁路部门应支付本单位6万元。

(4)附设非独立核算搬家公司取得收入2万元。

要求:计算该公司当月应纳营业税(运输业营业税税率为3%)。

4.某建材生产企业2007年发生如下经济业务:

(1)全年各种建材销售收入2800万元(不含增值税)。

(2)对外提供安装服务取得收入340万元(不含增值税)。

(3)其他业务收入80万元,营业外收入20万元。

(4)全年生产经营成本2400万元。

(5)全年管理费用200万元(其中业务招待费50万元),销售费用120万元,财务费用30万元(其中职工之家建设项目借款利息5万元)。

(6)销售税金及附加84万元。

(7)营业外支出50万元(其中税收滞纳金和罚款5.7万元,环保局罚款2万元)。

(8)对外投资分回利润50万元(被投资企业适用33%税率)。

要求:根据以上资料计算该企业全年应纳企业所得税。

5.中国公民王某为一外商投资企业的中方副经理,2006年1月份收入情况如下:

(1)取得外商投资企业支付的工资15000元。

(2)取得派遣单位支付的工资2000元。

(3)1月份一著作出版获得稿费8000元。

(4)出租一居住房屋取得租金1800元。

要求:根据以上资料计算王某1月份应纳个人所得税。

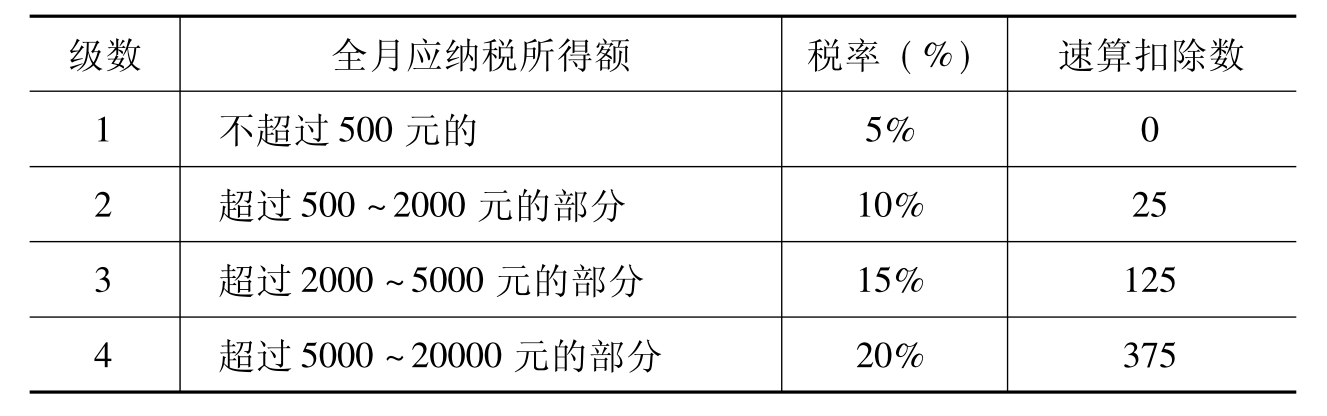

工资、薪金所得适用税率表(部分)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。