第三节 短期汇率的决定

短期汇率主要受到资金的流出流入影响,即资本项目影响汇率在短期的波动。让我们以无抛补利率平价说(uncovered interest rate parity)说明短期资本移动如何影响汇率。

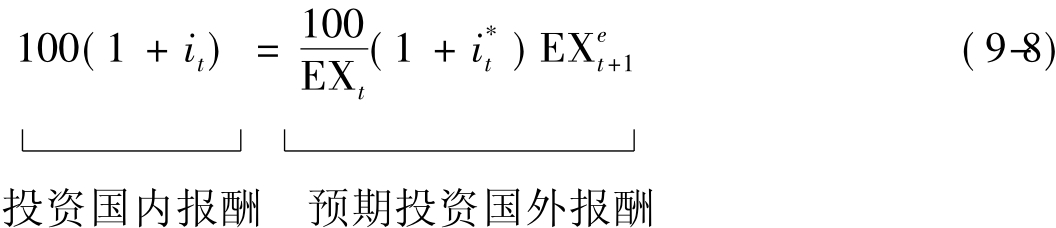

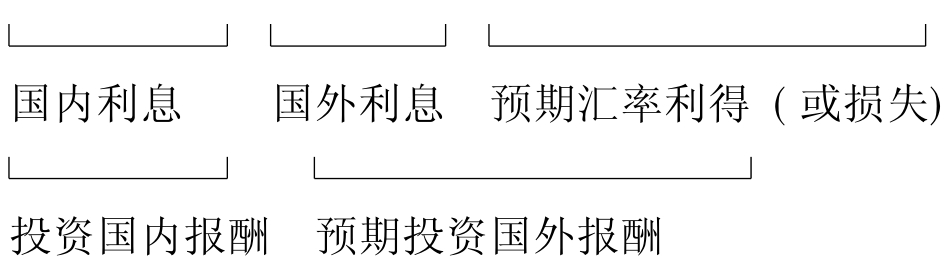

假设某一投资人有100元,要投资3个月(投资期间),并且他投资的标的可以有两个选择:他可以投资国内,也可以投资国外。假设投资这两个不同地方的报酬分别如下:

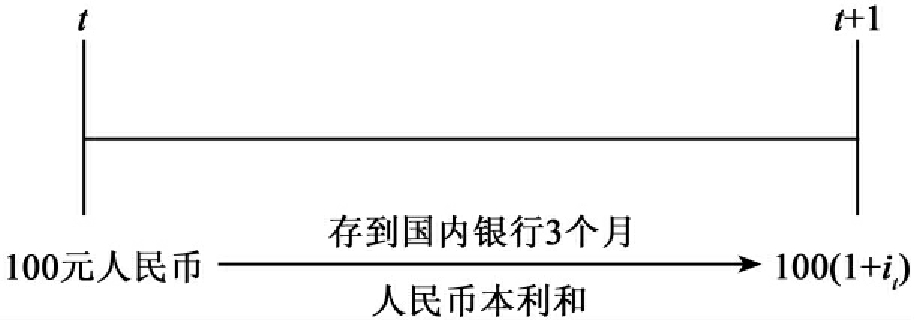

1.投资国内定期存款3个月

将100元存为国内定期存款,利率为it,3个月后领回本利和

100(1+it) (9-6)

it代表在t期(今天)的本国利率,在今天可以被观察到。见图9-1。

2.投资国外定期存款3个月

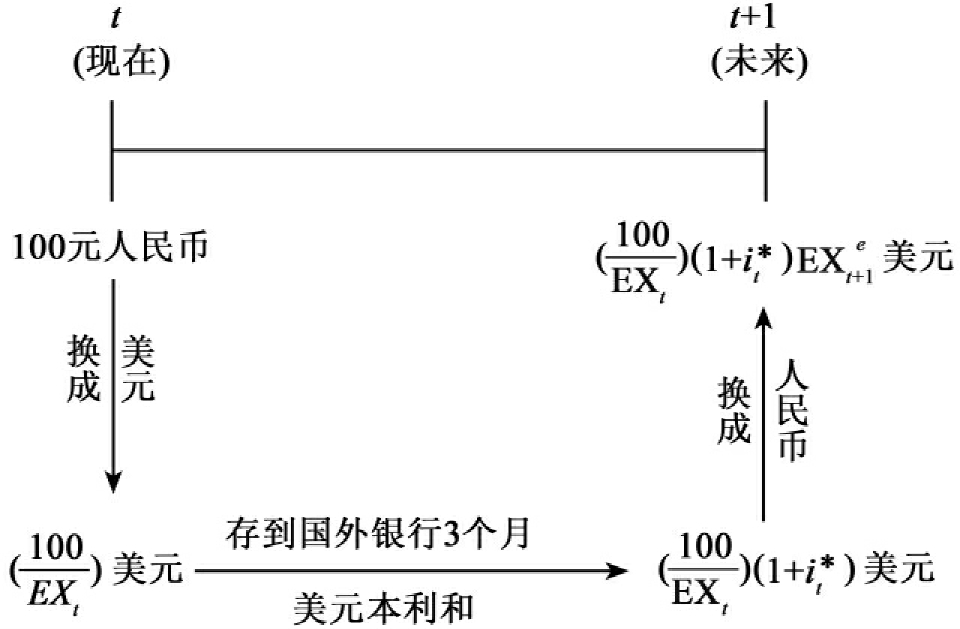

步骤1:先将100元人民币换成美元。得到

的美金。请注意EXt的下标t,表示现在为t期。

步骤2:将此(100/EXt)美元存放银行,3个月后,可得本利和

图9-1 投资国内3个月的报酬

式中 代表的是在t期时的今天,可以被观察得到的外国利率。

代表的是在t期时的今天,可以被观察得到的外国利率。

步骤3:预期将3个月后的美元本利和转换成人民币

的下标t+1期代表3个月后的汇率,而上标的e代表的是预期。由于投资者目前所处的位置是t期,他并不知道3个月后的汇率是多少,所以要预期3个月后的汇率,故加上e。

的下标t+1期代表3个月后的汇率,而上标的e代表的是预期。由于投资者目前所处的位置是t期,他并不知道3个月后的汇率是多少,所以要预期3个月后的汇率,故加上e。

所以,步骤3的意义即是如果3个月后的汇率是 ,则届时我们将步骤2所得美元本利和转成人民币,可得到的预期人民币报酬。

,则届时我们将步骤2所得美元本利和转成人民币,可得到的预期人民币报酬。

另外,要将3个月后得到的美元本利和换回人民币,是因为我们在国内交易只使用一种货币,而不能同时使用两种货币,且只有均换成同一货币才能进行比较两者的报酬。

如果将投资国外画成图9-2,则更易理解。

当没有套利机会时,投资国内的报酬应等于(预期)投资国外的报酬,即式(9-6)=(9-7),

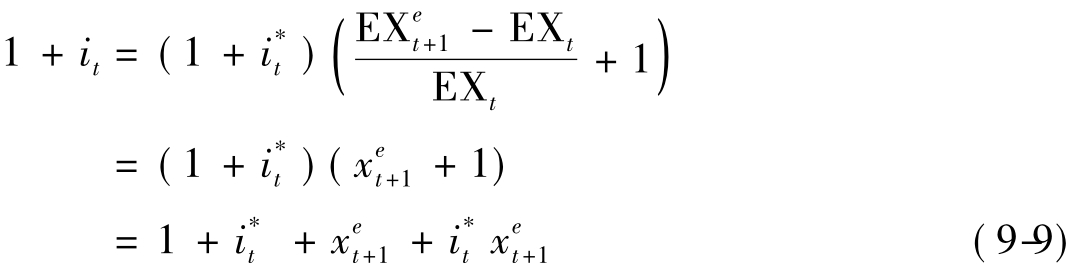

右方最后一项同时加1减1,可得

再删去100,可得

图9-2 投资国外3个月报酬

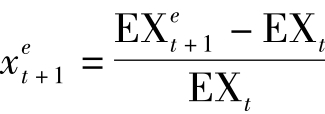

式中假设 代表

代表

即是美元预期贬(升)值率。

由于 很小,且

很小,且 也很小,故

也很小,故 会更小,故可以忽略(这一技巧在金融财务中常常使用,例如费雪方程式的i·p被忽略,利率期限结构的

会更小,故可以忽略(这一技巧在金融财务中常常使用,例如费雪方程式的i·p被忽略,利率期限结构的 被忽略),则由式(9-9)可以得到我们要的“无抛补利率平价理论UIP”:

被忽略),则由式(9-9)可以得到我们要的“无抛补利率平价理论UIP”:

这即是汇率与利率在短期的关系。

为什么式(9-10)叫“无抛补”而不是“抛补”呢?让我们回到它的英文字:uncovered,这表示风险没有被“遮盖”(covered)。此乃因为在 内的

内的 是一个预期的观念,当投资者在t期对t+1期的汇率作预测,他面临的是一个不确定因素,汇率的变化也许会如他所预期,但也许会遽升或遽贬,令他有巨额损失,所以他仍有汇率上的风险,也因为如此,

是一个预期的观念,当投资者在t期对t+1期的汇率作预测,他面临的是一个不确定因素,汇率的变化也许会如他所预期,但也许会遽升或遽贬,令他有巨额损失,所以他仍有汇率上的风险,也因为如此, 被称为“预期的”,而非实现的汇率利得或损失,故无抛补即风险没有被消除之意。

被称为“预期的”,而非实现的汇率利得或损失,故无抛补即风险没有被消除之意。

如何使用无抛补利率平价UIP(9-10)呢?让我们先练习运用这公式。这公式有一些陷阱,值得一提。

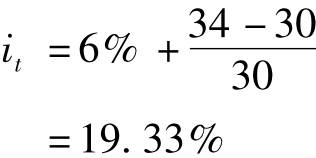

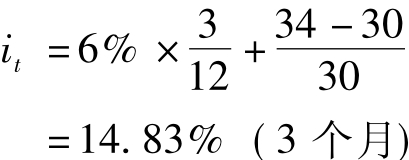

例9.1:如果 为3个月美元利率,EXt=30元为台币对美元汇率,

为3个月美元利率,EXt=30元为台币对美元汇率, 元为预期3个月后的汇率,则台币利率为多少?

元为预期3个月后的汇率,则台币利率为多少?

错误的计算:

由于未考虑投资期间只有3个月,且利率已年息化,因而台币利率高估。正确的计算是先算出3个月的台币利率为:

此式中,6%是3个月的“年利率”必须先转成3个月的利率(请参考第四章),故要先乘以3/12。在此,3个月利率转成12个月的,可得59.32%。

下一个练习题值得一试。

练习题:

问:同上一练习题的数字,但it为已知(it=14.8%),而 为未知,请问台币的预期贬值率为多少?

为未知,请问台币的预期贬值率为多少?

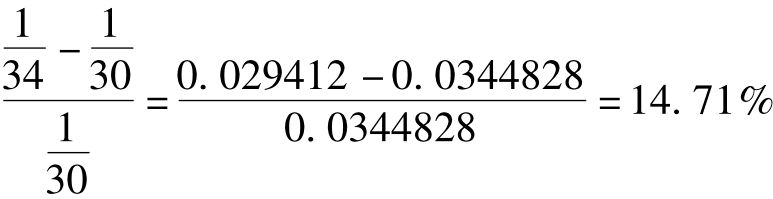

答:错误答案:

先由公式算出

则台币预期贬值率为13.33%。

正确答案:

上述的答案是美元的升值率,而非台币的贬值率,正确算法应是先将台币视为“商品”,即EX改为1/EX,则台币预期贬值率为

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。