第三节 放宽存款货币创造的四个假设

一、放宽唯一银行的假设

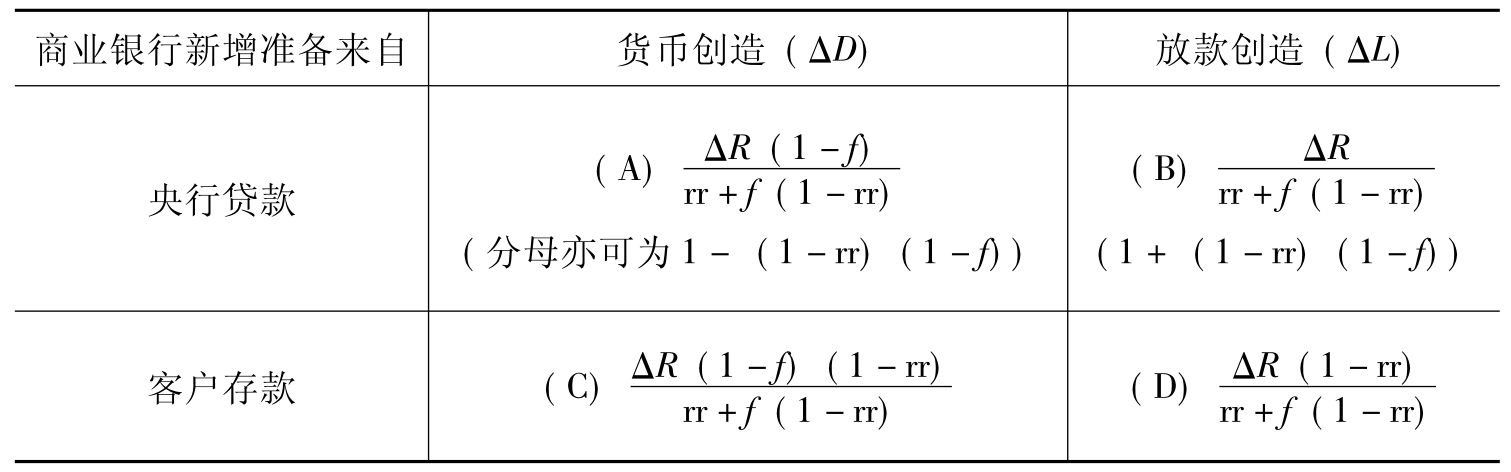

如果将简单模型中的4个假设的第一个假设:唯一商业银行改为多家银行,则只要其余3个假设不变,且若银行的资金来源为央行,则只要将各家银行的存款相加,则总存款不变,货币创造的结论不变。反之,如果银行存款增加是来自客户,则全体银行体系货币创造的过程,必有如前节的额外假设:即第一笔客户的钱为闲置家中,而不是从某一银行提领出来,有了这额外假设,则结论仍如同上节。

二、放宽无资金外流假设

所谓资金外流指的即是商店收到贷款人的款项,不一定全数回存到商业银行,而有一部分保留到银行体系之外,则会降低商业银行存款创造的能力。说明如下:

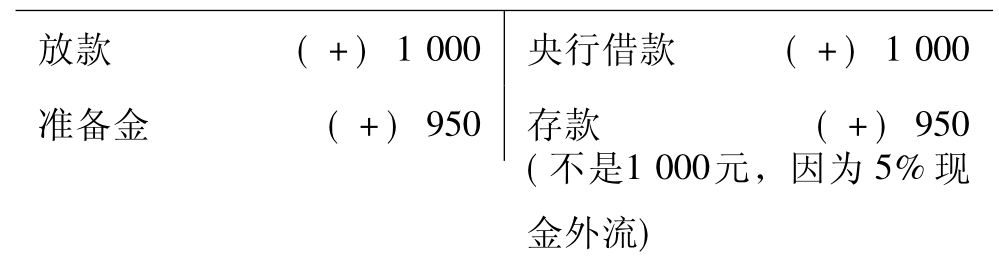

(一)向央行借款

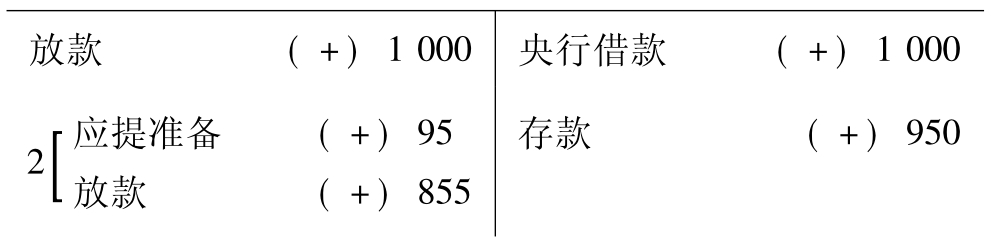

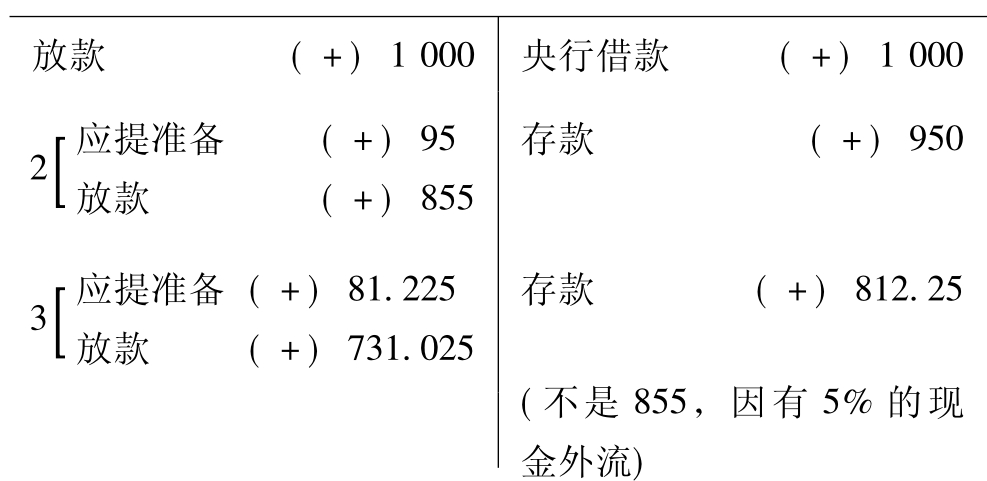

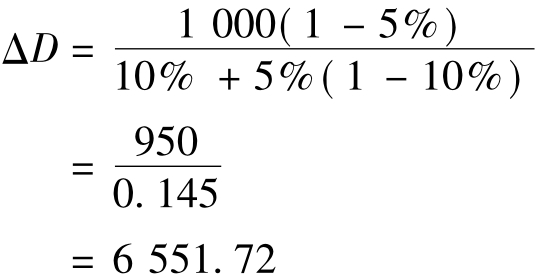

假设外流现金是放款的某一个比例,称为f,如果f=5%,则1 000元的放款有50元不会再流回银行体系。其余部分则与前节的假设相同。假设商业银行向央行借1 000元,则商业银行可放款1 000元,但只有950元再回到银行体系,即

此存款950元中,有95元(950×10%)要作应提准备,有855元(950-95)可以再贷款出去,即

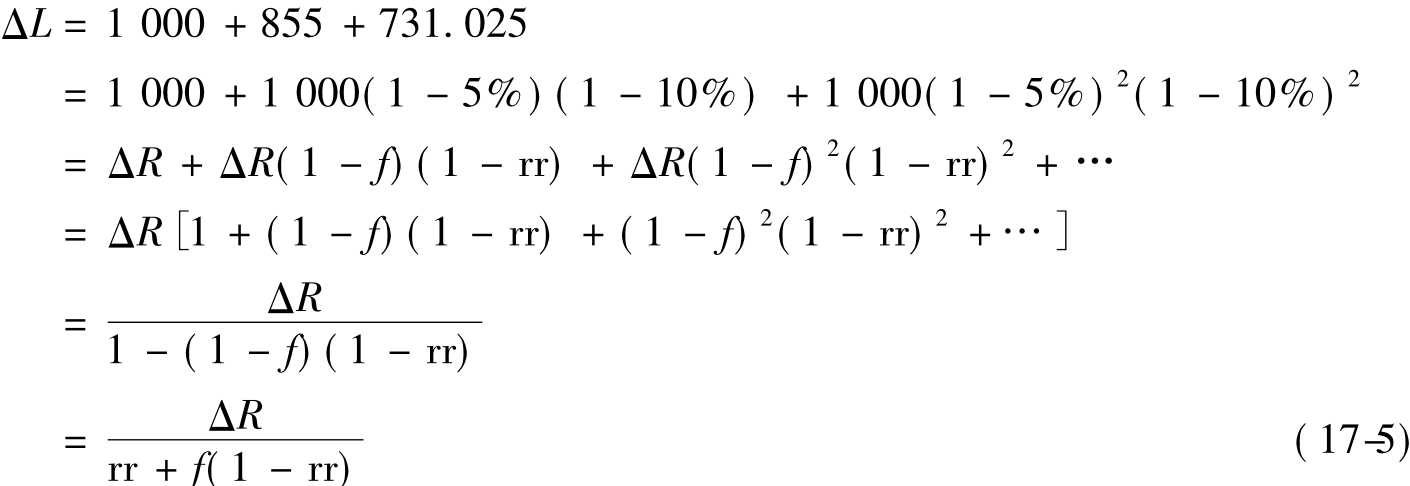

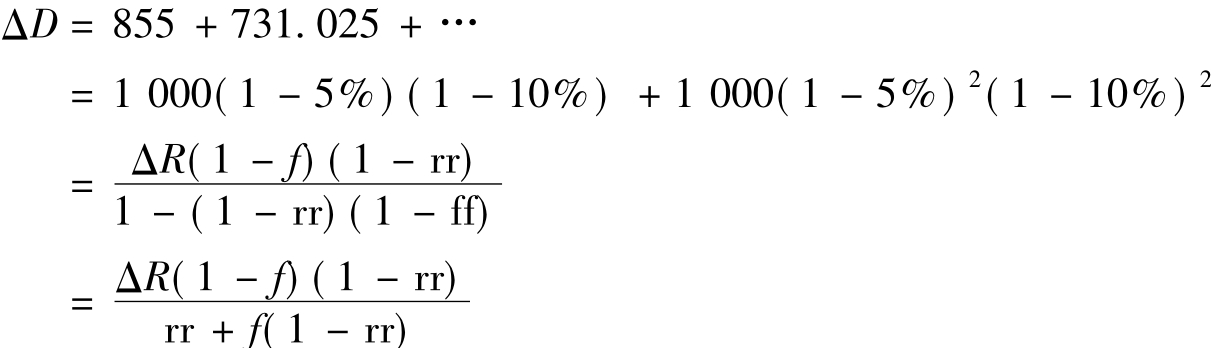

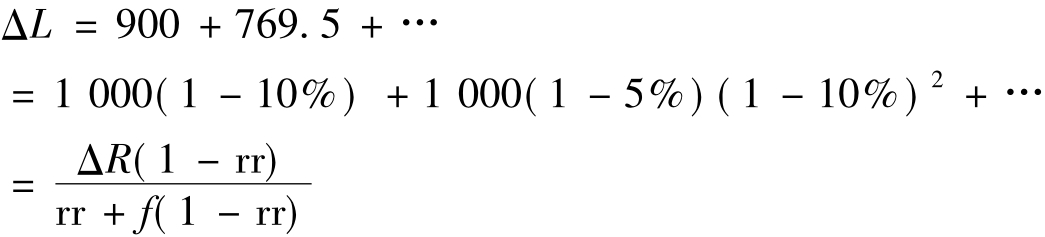

此放款的855元,被另一人得到,将再回存银行体系,但有5%的现金外流,即42.75元的现金外流,855元扣去此部分的现金外流,共得812.25元,才是真正回存商业银行的部分。此回存商业银行的812.25元仍要提10%的存款准备金率,即81.225元,剩下的731.025元才能再放款出去。

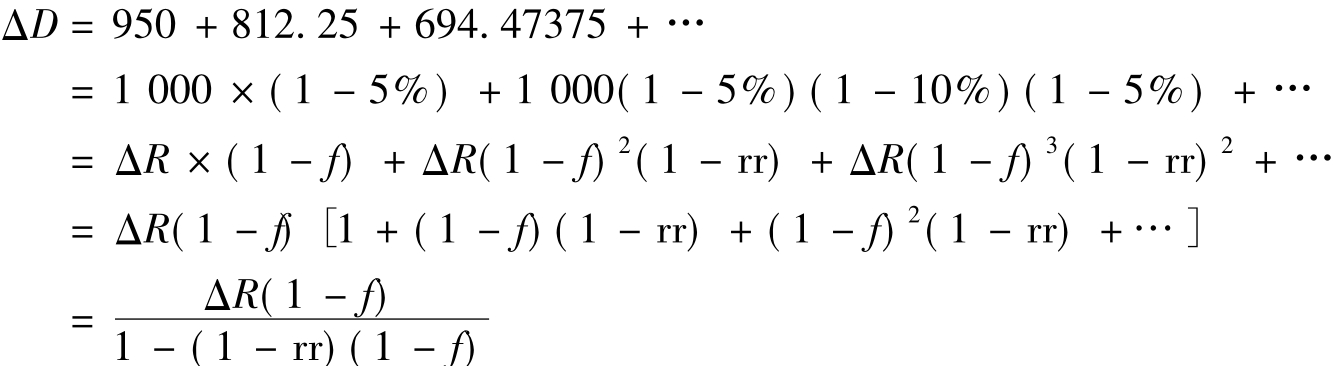

如此不断重复,直到存款为零为止,共有总存款数目:

即有现金外流公式

故在本题ΔR=1 000,f=5%,rr=10%,则创造货币为

因此如果银行体系内有现金外流,将使货币创造只为6 551.72元,比没有外流时的10 000元少,则外流比例越大,银行体系所能创造的货币越少。

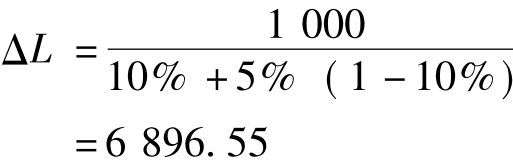

如果所关心的是有现金外流时的放款总数,则答案会略有不同,关键在于第一笔现金即可进行放款。

即

(二)民众存款增加

在有现金外流的状况下,即当民众从别家银行提领出1 000元,并假设全部立刻存入此银行,则货币创造将略有不同。当商业银行有存款1 000元,此时可提供的放款为900元。

此900元又拿去购物,收到此900元的客户,又保留5%的现金,故再存入银行的只有855元。

如此循环到用尽钱为止,可得到不同的存款总额,为

如果此时要计算放款总额,则

参见表17-2。

表17-2 货币创造过程:有现金外流

练习题:

问:假定rr=法定存款准备金率=0.20,ΔC=现金流出净额,且ΔC=kΔD(ΔD=活期存款增加额);k=0.05,假定银行可利用准备金增加1 000元,则银行可创造的最高存款余额为多少?

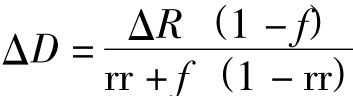

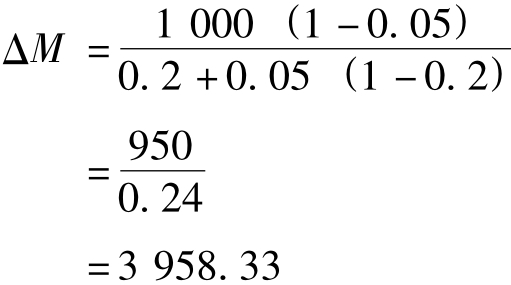

答:假设此新准备金来自向央行借款,

则

且

f=k=0.05

ΔR=1 000

rr=0.2

则

三、放宽无超额准备假设

请见下一章,我们有详细说明。

四、放宽只有支票假设

请见下一章,我们有详细说明。

这两放宽部分用下一章的公式将较为容易解释,且方便记忆,故在此暂时省略。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。