第一节 准备金市场

银行与其他金融机构最大不同的地方,在于它要提存准备金,所谓准备金即是银行要准备一部分钱应付民众的提领,因此准备金的多寡严重地影响了货币供给,然而是谁需要准备金?是谁提供准备金?将在本节加以说明。

一、准备金的需求

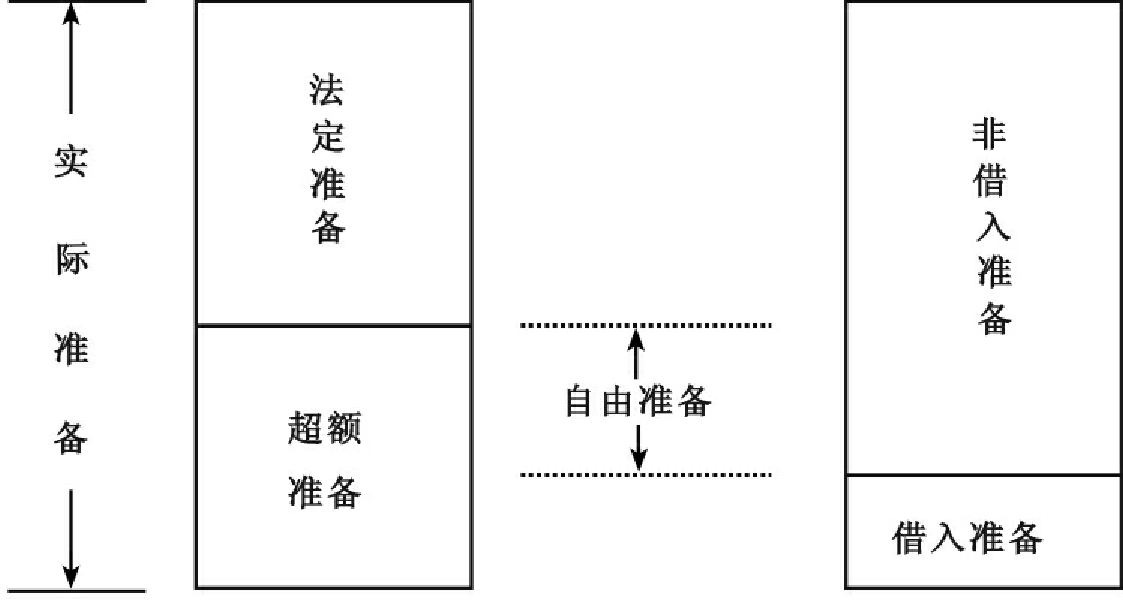

应提准备(required reserve,RR)在部分准备制下,银行不得将客户所有的钱全部贷放出去,而必须保留一部分以应付顾客的提领,这一比率即为法定准备金率,所被要求提存的金额即为法定准备或应提准备(Required Reserve)。故法定准备金率提高,则银行要提存的准备增加。

应提准备=存款金额×存款准备金率

实际准备(actual reserve,R)这是银行实际所有的准备,而超额准备(Excess Reserve,ER)则为实际准备减去法定准备,超额准备也是银行能进行放款的来源。

ER=R-RR

因为各个存款账户的科目并不相同,适用的法定准备金率也不同,我们假设各存款准备金率如下,则一家银行的应提准备为:

支票存款 ×19.75%=A

活期存款 ×17.75%=B

活期储蓄存款×10.25%=C

定期储蓄存款×5.75%=D

定期存款 ×7.75%=E

外币定期存单×0%=F

应提准备金为A+B+C+D+E+F。

二、准备金的供给

如果从准备金的供给来看,准备金的供给分为借入准备(borrowed reserve)及非借入准备(nonborrowed reserve),前者为银行向中央银行自贴现窗口借来的资金,后者如央行公开市场操作将钱释放给银行(同时银行将合格有价证券给央行),这些可以用图18-1来表示。

图18-1 银行准备的比较

自由准备(free reserve,FR)即为超额准备金扣除借入准备金的余额。

FR=ER-BR

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。