第三节 公开市场操作为操作工具的条件

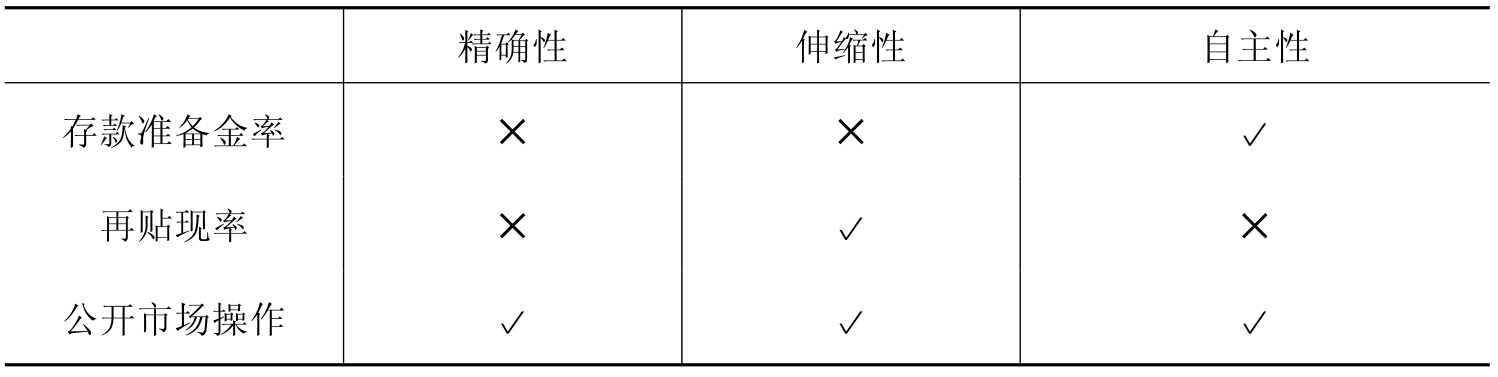

公开市场操作由于完全符合第十九章所述良好操作工具的三个标准,故最适合为操作工具。见表22-1。

一、公开市场操作的特性

(一)精确性

公开市场操作可以精确地控制央行要对银行体系所提供的资金数量。例如,当央行想对银行体系提供500亿元资金,它只需要买进500亿元的政府公债就可达成此目的。与前述的存款准备金率及再贴现率比较,它的精确性非其他两种工具所能比拟。

(二)伸缩性

公开市场操作可以微量地进行,可以小量买进,小量卖出,也可以大量买进,大量卖出,故符合伸缩性。

(三)自主性

央行拥有完全的自主权,可以透过公开市场操作影响银行目前的资金水位。

表22-1 央行操作工具的比较

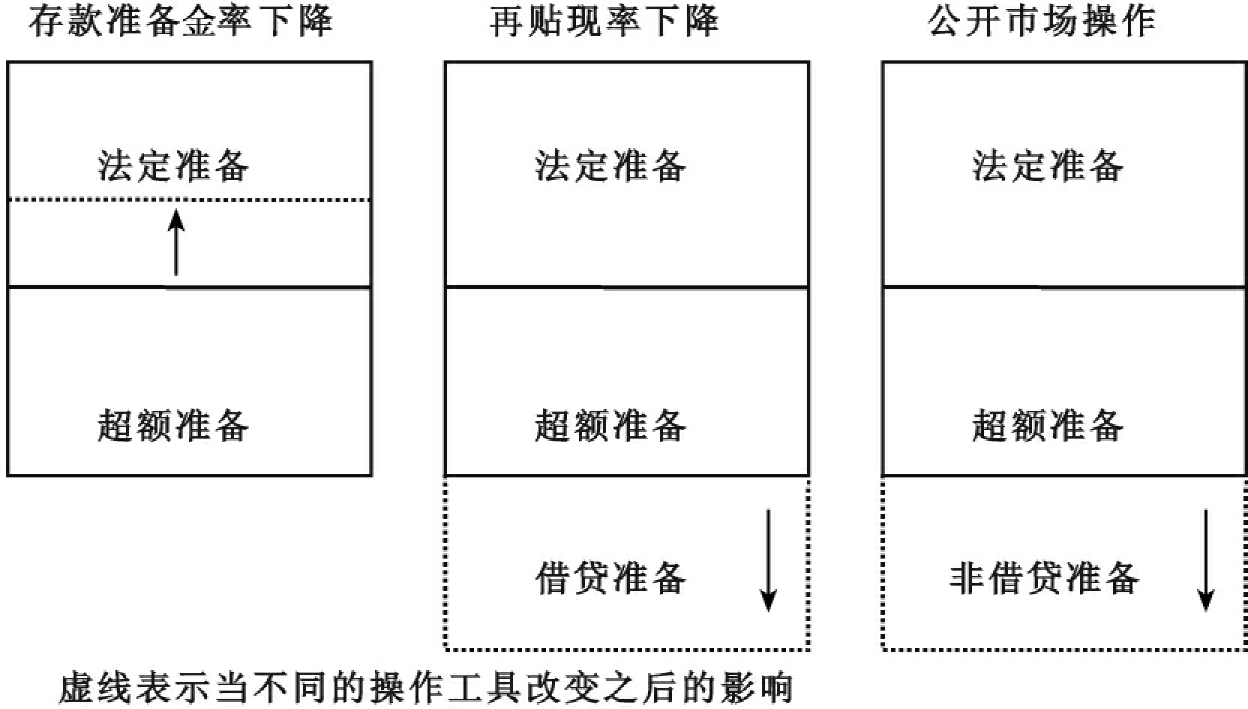

三种不同操作工具对银行准备的影响,见图22-3。

图22-3

二、公开市场操作的优点

一般而言,央行乐于采取公开市场操作大致有三项理由:

1.央行能通过该项政策影响银行厂商保有准备意愿。

2.虽然无法立即发挥直接影响,央行却有主动能力。

3.可作微细量及持续操作,万一情势有变能迅速回头反向操作。

综合上述分析,央行采取公开市场操作,通过银行厂商准备增减而影响货币数量与利率,公开市场操作因可随时进行,具有最大浮动性,足以使央行进行“防御性操作”,经由控制银行厂商准备数量,缩小货币数量随机波动幅度。换言之,倘若外汇存量遽变、政府存款资金移转、大众保有通货习惯变迁等现象发生时,俱可用公开市场操作抵消其可能影响。

三、公开市场操作的缺点

公开市场操作的缺点主要在于无法制造“预期心理”,公开市场操作对大众预期影响及对银行厂商决策的强制影响却甚微弱。在影响大众预期方面,虽然观察央行买卖各种公债,大致可看出政策趋向而影响预期心理,但因公开市场操作是持续进行,随时可变,而且公开市场操作究竟属“防御性操作”还是“动态性操作”不易区别,故其“宣告效果”不大。至于对银行厂商的强制影响方面,央行虽然操作公债,但银行厂商仍有自主决策能力,故仅能发挥间接影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。