第九章 财务会计报告

一、判断题

1.工程物资在资产负债表中应填列在存货项目中。( )

2.资产负债表中应收账款项目应按“应收账款”总账期末余额填列。( )

3.资产负债表中长期借款项目应按“长期借款”总账期末余额填列。( )

4.资产负债表中货币资金项目应根据“现金”、“银行存款”、“其他货币资金”三个账户的合计数填列。( )

5.利润表中其他业务利润项目应根据“其他业务收入”、“其他业务支出”科目的发生额计算填列。( )

6.利润表能反映企业的偿债能力和支付能力。( )

7.编制现金流量表的目的是为了财务报表使用者提供企业一定会计期间内现金流入和流出的信息。( )

8.资产负债表中“存货”项目应根据“库存商品”期末余额填列。( )

9.“收入-费用=利润”这个平衡公式是对企业财务状况的静态反映。( )

10.资产负债表是根据利润=收入-费用这一等式编制的。( )

11.会计报表附注按照国家统一会计制度的规定,因此可以替代会计报表。( )

二、单项选择题

1.按照经济内容分类,资产负债表属于( )。

A.财务状况报表 B.财务成果报表

C.费用成本报表 D.对外报表

2.关于会计报表,以下表述中错误的是( )。

A.可以全面、系统地向投资者提供其所需要的信息资料,满足其投资决策的需要

B.其信息的使用者包括上级主管部门、投资者、债权人和内部经营管理者

C.为加快会计报表的编制和报送速度,可先编制会计报表,然后再进行账证、账账、账实核对,以保证会计信息的真实性

D.会计报表可以按不同标准进行分类

3.资产负债表是反映企业一定( )资产、负债和所有者权益状况的会计报表。

A.期间 B.时期

C.时间 D.日期

4.资产负债表中报表项目( )。

A.都可以按账户余额直接填列

B.必须对账户发生额进行分析计算才能填列

C.大多数项目可以直接根据账户余额填列,少数报表项目需要根据账户发生额分析计算后才能填列

D.大多数项目可以直接根据账户余额填列,少数报表项目需要根据账户余额分析计算后才能填列

5.在下列各会计报表中,属于反映企业财务成果的对外报表是( )。

A.资产负债表 B.利润表

C.利润分配表 D.现金流量表

6.编制利润表的主要依据是( )。

A.资产、负债及所有者权益各账户的本期发生额

B.资产、负债及所有者权益各账户的期末余额

C.损益类各账户的本期发生额

D.损益类各账户的期末余额

7.利润表是反映企业( )利润或亏损实际形成情况的会计报表。

A.相邻时期内 B.特定日期

C.一定时期内 D.相邻时期

8.会计报表按照反映的内容可以分为( )。

A.动态和静态 B.内部和外部

C.动态和内部 D.合并和静态

9.资产负债表是依据( )会计等式的基本原理设置的。

A.资产-负债=所有者权益

B.利润=收入-费用

C.资产=负债+所有者权益

D.资金来源总额=资金运用总额

10.累计折旧在资产负债表中应作为( )。

A.费用 B.负债

C.资产减项 D.所有者权益

11.以下不属于非流动资产的是( )。

A.应收账款 B.固定资产清理

C.工程物资 D.无形资产

12.所有者权益是企业资产扣除负债后的剩余权益,又称为企业的( )。

A.净利润 B.净资产

C.净收益 D.净亏损

13.存货项目需要减去( )项目后的净额填列。

A.生产成本 B.存货跌价准备

C.累计折旧 D.固定资产减值准备

14.我国利润表格式主要采用( )。

A.报告式 B.账户式

C.单步式 D.多步式

15.企业现金流量可分为经营活动的现金流量、( )、筹资活动的现金流量。

A.运营活动的现金流量 B.筹措活动的现金流量

C.投资活动的现金流量 D.捐赠活动的现金流量

三、多项选择题

1.编制财务会计报告的要求是( )。

A.数字真实 B.编报及时

C.数据一致 D.内容完整

2.关于会计报表的作用,下列说法中正确的有( )。

A.企业的投资者和债权人可据以进行投资决策

B.企业管理人员可据以总括了解本单位的财务状况和经营成果,进行经营决策

C.企业各级主管部门可据以评价企业的经营业绩

D.可以维护企业财产物资的安全完整

3.多步式利润表是通过多步计算出当期损益,一般将其计算过程划分为( )等进行。

A.所得税 B.营业利润

C.利润总额 D.净利润

4.资产负债表中,流动资产包括( )。

A.货币资金 B.短期投资

C.应收及预付账款 D.一年内到期的长期债券投资

5.下列账户中,可能影响资产负债表中“应付账款”项目金额的有( )。

A.应收账款 B.预收账款

C.应付账款 D.预付账款

6.资产负债表中“货币资金”项目应根据( )科目的期末借方余额合计数填列。

A.现金 B.银行存款

C.短期投资 D.其他货币资金

7.资产负债表中的“存货”项目应根据( )科目的期末借方余额之和填列。

A.原材料 B.生产成本

C.制造费用 D.库存商品

8.利润表中,“主营业务成本”项目一般是( )。

A.反映企业销售产品的制造成本

B.反映生产产品的全部成本

C.根据“主营业务成本”科目的发生额填列

D.是计算“主营业务利润”过程中的一个减项

9.在利润表的编制过程中,( )等项目按有关科目发生额转入“本年利润”科目借方的发生额填列。

A.主营业务收入 B.营业费用

C.管理费用 D.营业外支出

10.下列资产负债表项目中可根据其总分类账户期末余额直接填列的是( )。

A.应收账款 B.未分配利润

C.应付票据 D.实收资本

11.应收账款应根据( )填列。

A.应收账款明细账借方 B.应收账款明细账贷方

C.预收账款明细账借方 D.预收账款明细账贷方

四、业务核算题

1.某企业年初所有者权益总额为100万元。本年接受捐赠资产10万元,本年实现利润30万元,所得税率25%,按净利润10%提取盈余公积,决定向投资者分配利润8万元。求:

(1)本年末未分配利润是多少?

(2)本年末所有者权益是多少?

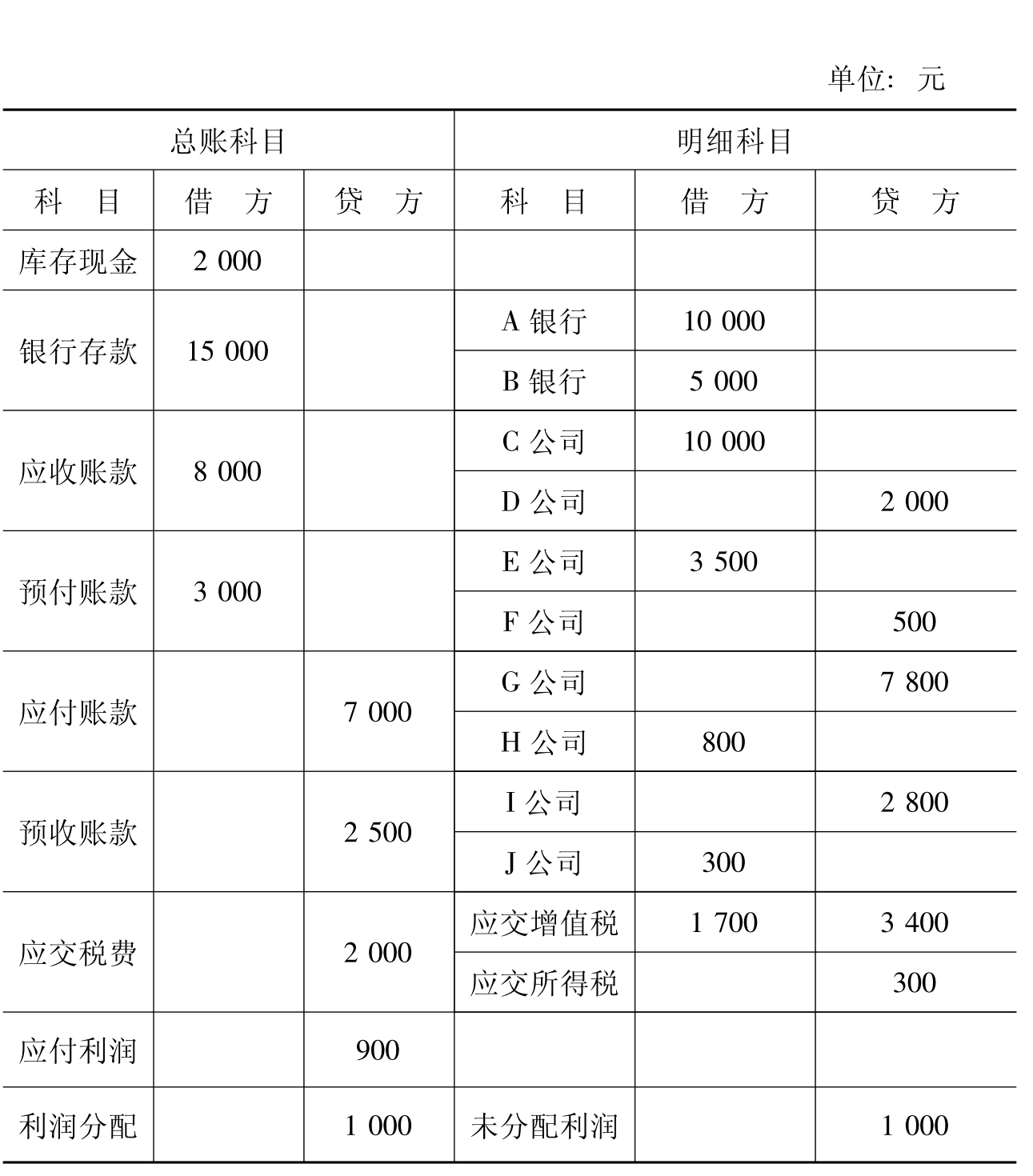

2.填表计算题。

(1)某公司月末部分会计科目余额表。

要求:根据资料,计算月末资产负债表相关项目的金额(不画表格,不必平衡)。

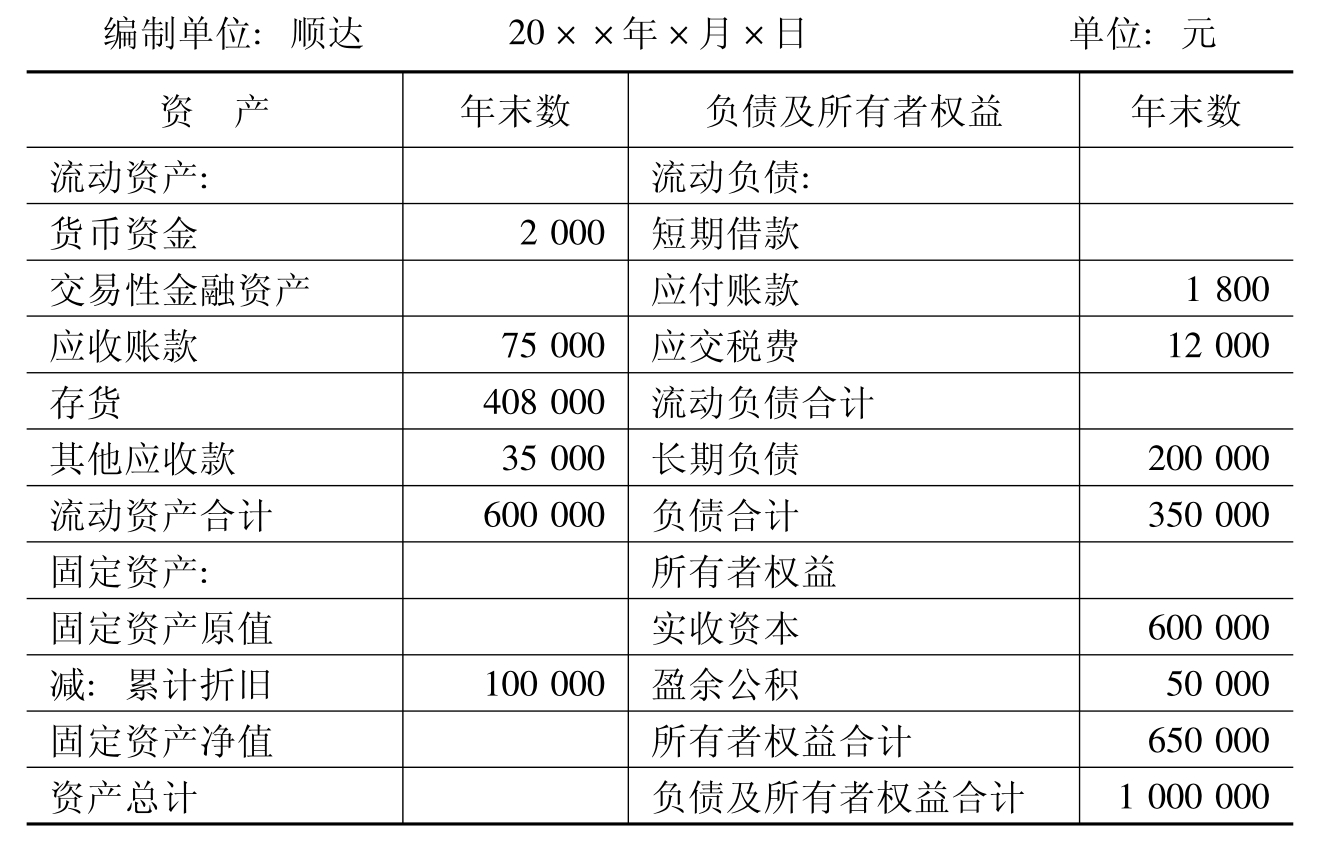

(2)填制资产负债表。

资产负债表

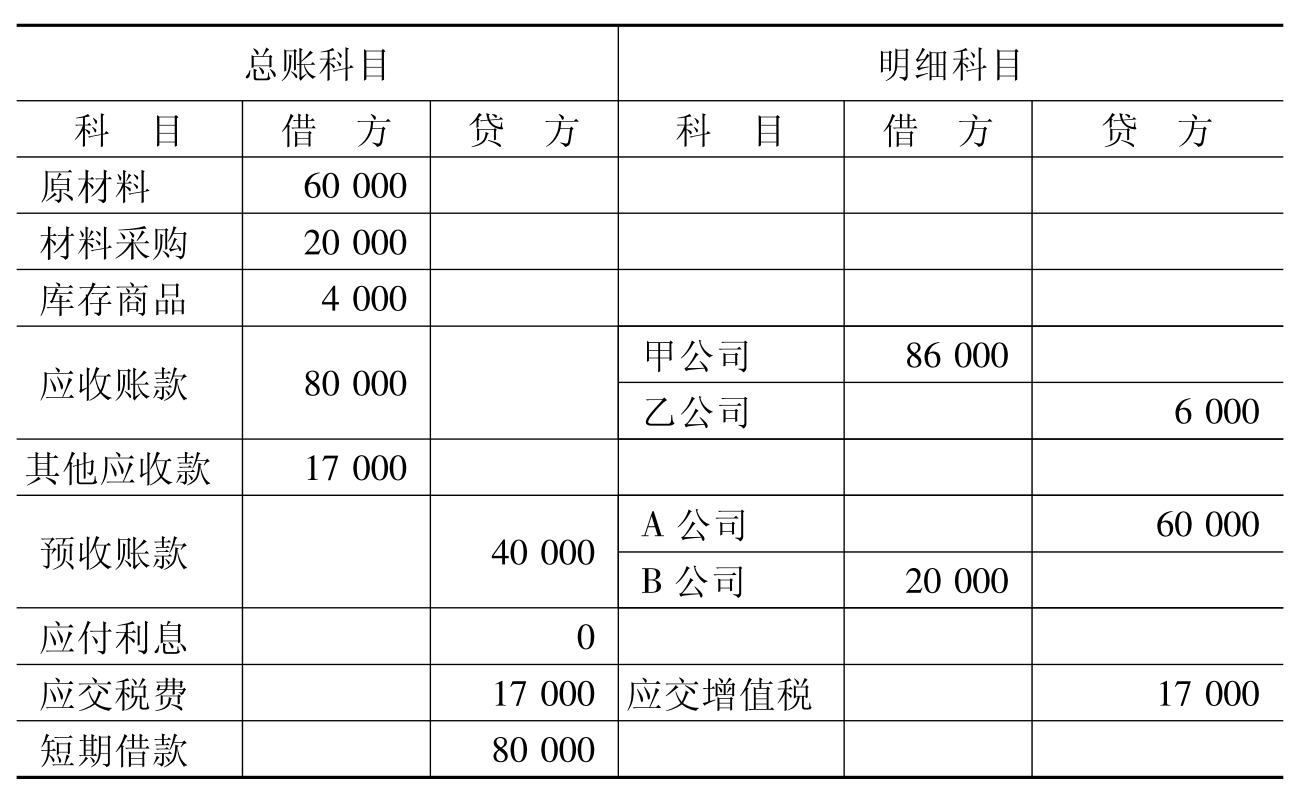

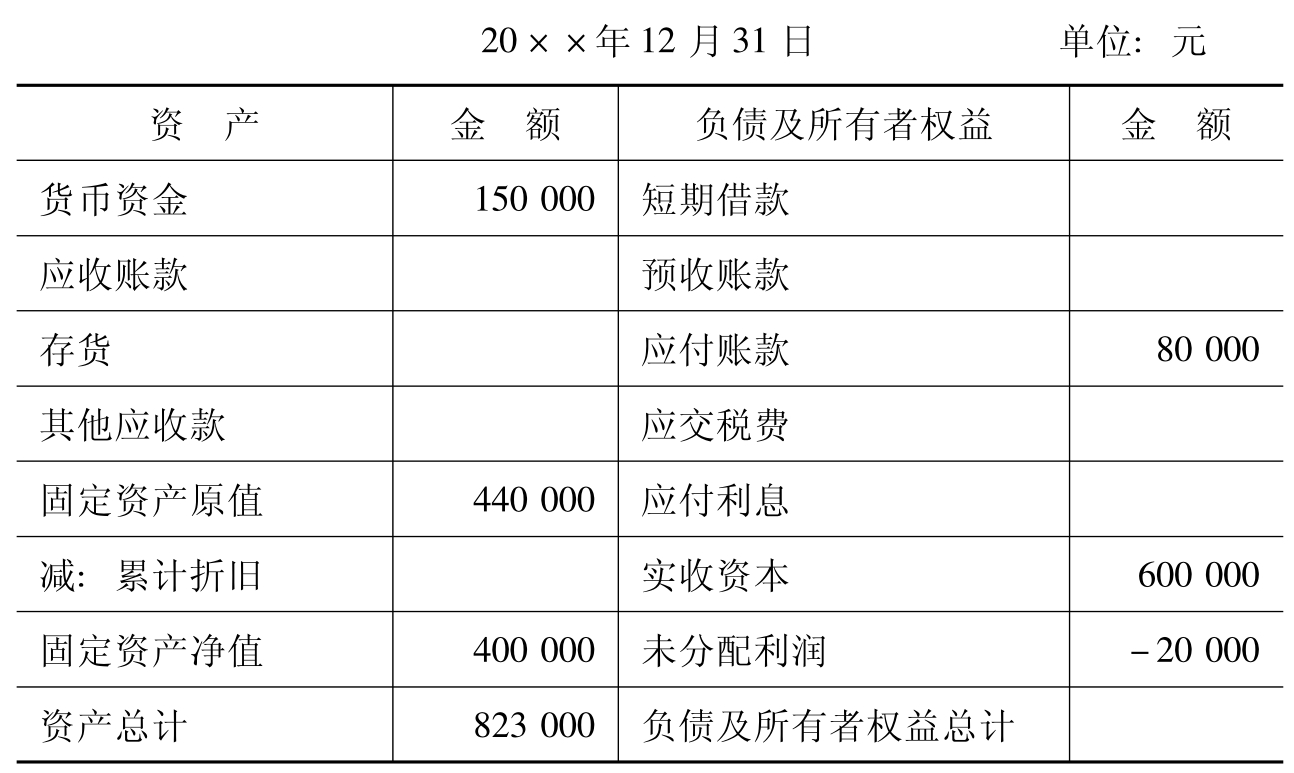

(3)20××年12月31日部分账户余额:

①根据上述资料计算并填列资产负债表中的空白项目。

资产负债表(简化格式)

②表中未分配利润-20 000元反映的是( )。

A.本年未实现的利润 B.本年未分配的利润

C.累计未弥补的亏损 D.本年12月份末未实现的利润

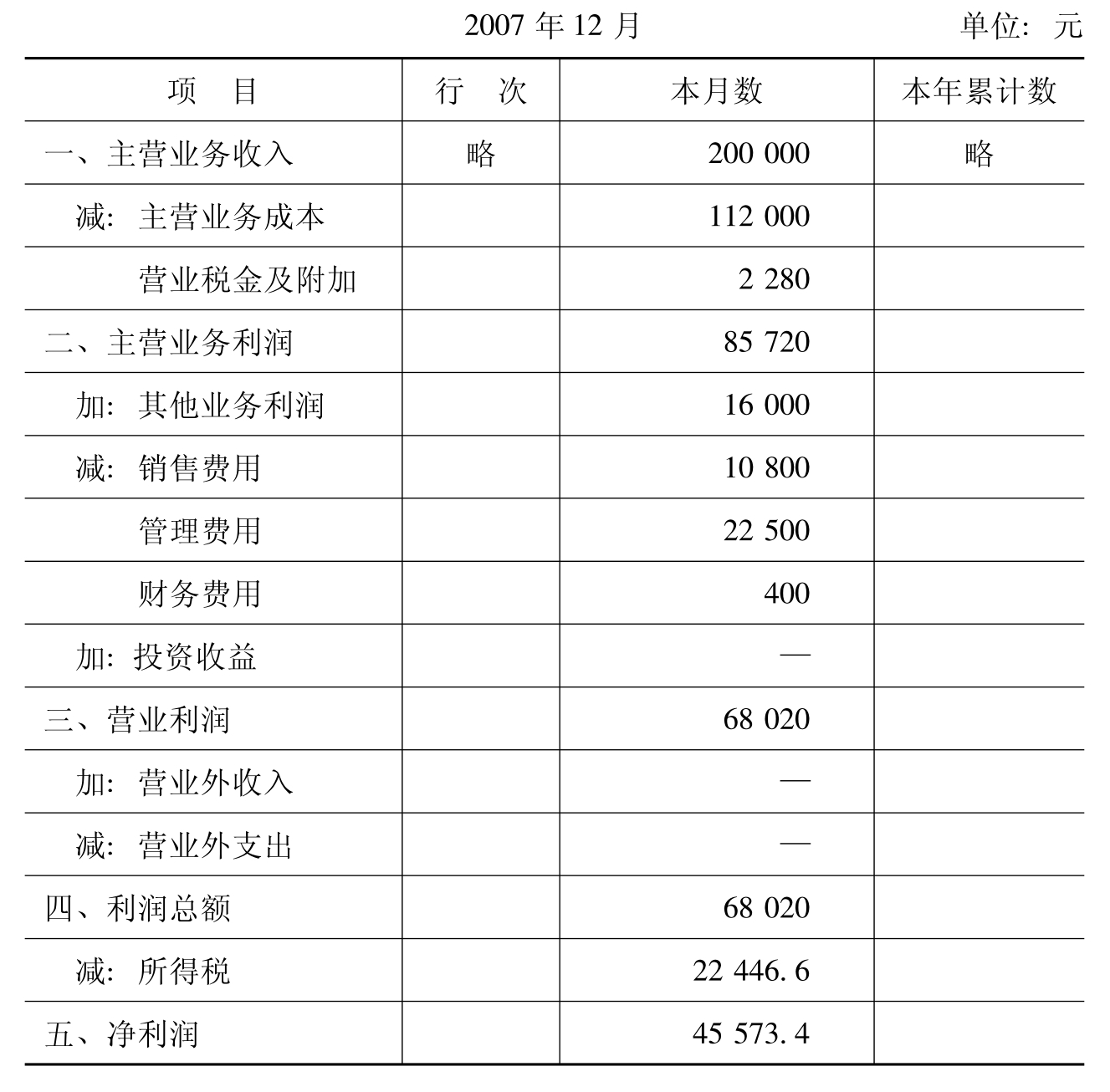

(4)某企业2007年12月发生下列经济业务:

①销售产品价款80 000元,增值税13 600元,款项未收到。

②发出产品价款120 000元,增值税20 400元,以银行存款代垫运费2 500元,上月已经预收。

③开支票支付销售运费800元,广告费10 000元

④以银行存款支付本季度短期借款利息1 200元,其中10月、11月已经分别预提400元。

⑤结算本月应付管理部门人员工资20 000元,福利费2 800元。

⑥计算本月的主营业务税金2 280元。

⑦结转已销售产品成本112 000元。

⑧经批准,企业转销盘盈的材料300元。

⑨销售剩余废料收回现金16 000元。

⑩结转各收入、费用科目,并计算本期的利润总额。

根据利润总额计算本期应交纳的所得税,按25%计算。并结转所得税,计算本期净利润。

根据利润总额计算本期应交纳的所得税,按25%计算。并结转所得税,计算本期净利润。

利润表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。