一、“量”的目标定位

对保险业发展的“量”进行目标定位,是备受人们关注的一个话题。在学术界,一些专家、学者曾通过建立相关模型,利用统计学和计量经济手段,对我国保费收入、保险深度等指标的未来发展趋势进行了分析和预测。在政府方面,保险监督管理部门在拟定发展规划和年度计划时,也对未来保险业的发展进行过“量”的指标设定。

对保险业的未来发展进行预测,方法和手段十分重要,预测的方法或手段不同,结果就会不同,与实际情况符合的程度也会有所差别。例如,2000年,吴开兵等在《保险深度的变化规律与我国保险市场的预测》一文中,在分析保险深度与人均GDP变化规律的基础上,结合我国经济的发展趋势,对我国保险市场的发展趋势进行了预测。他们得出的结论是:在假定经济增长为7.2%、人口增长率为0.488%、保险深度符合修正Logistic模型时,从1999年起至2015年为止,我国保费收入的复合增长率约为10.006%。期间,2005年保险深度和保费收入分别为1.927%、2361.4亿元,2010年保险深度和保费收入分别为2.193%和3 804.1亿元(17)。田君、陈伟忠在“中国保险市场需求与发展规模预测”一文中,在分析保险深度变化规律的基础上,结合我国经济的增长趋势,利用Gompertz增长曲线对我国保费收入规模进行了预测。他们得出的结论是:中国的保险市场总体保费收入在2005~2007年将以15%的速度增长,在2008~2010年间增长速度将放缓,但仍然以约14%的速度增长。预测2010年中国保险市场总体保费收入将逼近10 000亿元,保险深度预测值为4.28%(18)。

近两年,结合保险业“十一五”规划的制定,中国保监会组织力量对“十一五”期间我国保险业的发展情况进行了预估,得出的结论是,未来5年我国保险业务收入年均增长速度将在15%左右。由此,《中国保险业发展“十一五”规划纲要》确定的业务发展目标是:到2010年,全国保险业务收入争取比2005年翻一番,突破1万亿元。保险深度达到4%,保险密度达到750元。考虑到市场主体增加、产品创新和政策突破等因素,保险业管理的总资产将达到5万亿元以上。

下面,本书从保险业与经济协调发展的角度,参照前文得出的结论,对我国保险业“十一五”时期发展的“量”进行一下分析。

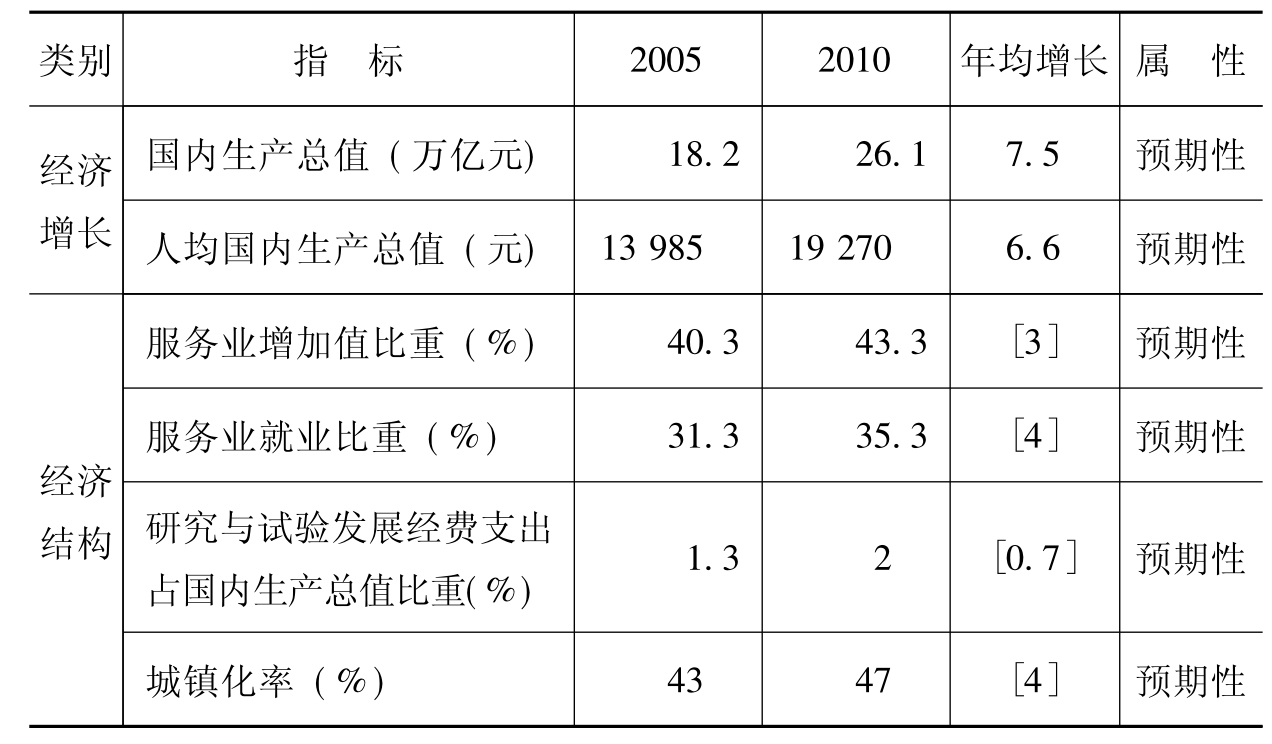

《中华人民共和国国民经济和社会发展第十一个五年规划纲要》对“十一五”时期我国经济发展设定的目标是:国内生产总值年均增长7.5%,实现人均国内生产总值比2000年翻一番(见表4-8)。

表4-8 “十一五”时期部分经济发展指标

说明:国内生产总值为2005年价格;带[]的为5年累计数。

资料来源:《中华人民共和国国民经济和社会发展第十一个五年规划纲要》。

2005年,我国开展了第一次经济普查。根据普查的结果进行修正后,过去五年我国经济的年均增长率达9.5%。由于难以得出经修正后我国更早的人均GDP历史数据,所以,本书不对我国人均GDP与保险深度的关系进行回归分析,在此,仅尝试用第二章得出的2004年52个国家和地区保险深度与人均GDP的回归方程,对我国保险业未来五年的发展进行预估。

2004年,我国的人均GDP为1 490美元,根据第二章得出的回归方程可以计算出,该年度保险深度的拟合值为2.84%。2010年,我国人均GDP如果达到规划设定的2 340美元(即19270元人民币),通过计算,可得出该年度保险深度的拟合值为3.07%。从2004年到2010年,我国保险深度的拟合值净增加0.23个百分点。2004年我国保险深度实际值为3.26%,假如今后五年我国保险深度实际值增加的幅度与拟合值增加的幅度相同,那么,2010年我国保险深度的预测值应为3.49%。这就是说,到2010年,我国的保险深度只要达到3.5%,就将是与我国的实际情况以及世界保险业与经济协同发展的平均趋势相吻合的。按照这一预测值推算,到2010年,我国的保费收入约为9 135亿元,年均增长速度约13.14%。这一预测值比中国保监会提出的保险业务增长目标略低一些,但和国家“十一五”规划关于国内生产总值的预期增长目标相比,仍高出5.6个百分点,保费收入弹性仍保持在1.75的水平。

不过,需要指出的是,根据多种预测,整个“十一五”时期,我国经济仍将保持一个较高的增长态势,因此,GDP实际增长速度将会高于规划确定的目标。“十五”时期,我国起初确定的GDP计划增长目标为7%,但实际达到了9.5%,比计划高出2.5个百分点。根据我国GDP增长率波动的内在规律,我国GDP增长率存在波长为8年的中周期波动现象。按照GDP中周期波动的内在趋势外推,2004年是最近周期的波峰,2005年进入周期性收缩阶段,2009年将达到波谷。收缩期一般持续2~3年,据此判断,2005~2007年GDP的增长率将保持在9.1%的潜在增长率之上。根据GDP的潜在产出趋势和周期性波动情况外推,2005年GDP增长率大约为9.8%,2006年为9.6%,2007年下降到9.3%,2008年下降到8.9%,进入衰退阶段。从这一过程可以推断,整个“十一五”时期,我国GDP的实际增长率将会达到9.0%以上,也就是说,比规划确定的目标至少将高出1.5个百分点。如果按保守的年均增长9.0%计算,2010年我国的GDP将达到28.003万亿元,人均20 590元,约合2 505美元。这样,按照与上文同样的计算思路,我国的保险深度将达3.51%,由此得出的保费收入将达9 829亿元,保费收入年均增速为14.87%。这意味着我国的保费收入已逼近1万亿元大关(见表4-9)。

表4-9 2010年保险业务发展“量”的目标定位

当然,上述分析都是在假定我国保险业务增长相对2004年世界平均趋势不变的情况下得出的,如果这一格局发生变化,那么实际的保险业务增长情况将会随之出现调整。其结果,要么比这一预期高,要么比这一预期低。本书认为,如果今后5年我国保险业发展能够出现一个质的变化,特别是如果国家支持保险业发展的政策出现大的调整和突破,那么,保险业务实际增长高于上述预期将是更有可能发生的情况,在那种情况下,2010年我国的保费收入将突破1万亿元大关,保费收入年均增速也将超过(甚至大大超过)15%。

目前,我国保险业已从追求数量扩张的粗放式经营阶段逐步向追求质量与效益的集约式经营阶段过渡。2004年保费收入增长速度只有11.3%,2005年虽有一定的提高,但也只有14.12%,这样低的速度就是我国保险业发生经营方式转变的一个佐证。在这样一个时期,必须切实克服“以保费多少论英雄”思想观念,将保险业“质”的提高作为发展的第一要务,据此,本书认为,在经济环境和政策因素没有发生较大变化的背景下,将保险业务增长速度定在14%左右是较为合适的,它有利于弱化保险业内存在的一些浮躁之风,有利于为保险业发展“质”的提高提供一个良好的思想氛围。经过“十一五”时期的努力,如果我国保险业的“质”有了一个明显的提高,那么,把保险业“做大做强”也就有了坚实的基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。