二、保险市场的主体

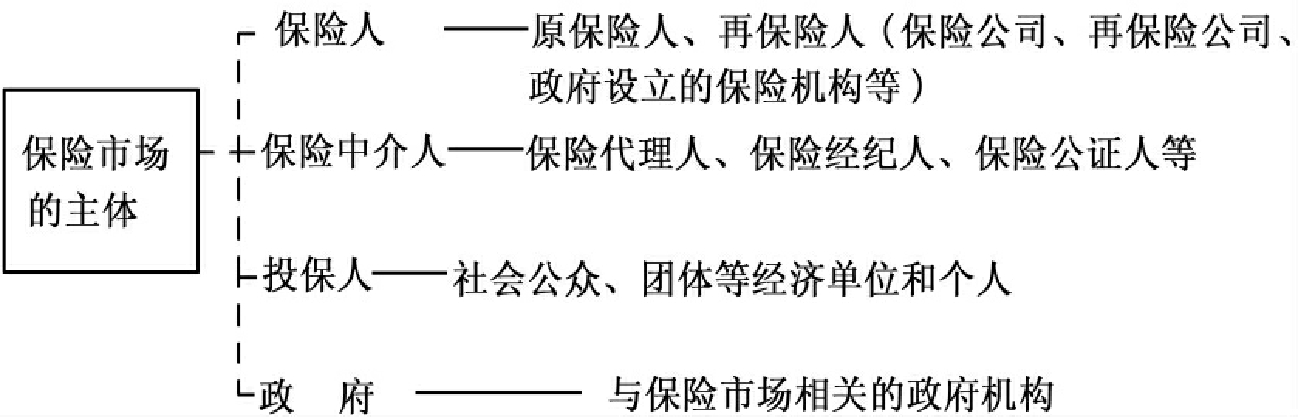

市场主体就是市场活动的参与者。保险市场的参与者由保险保障的供应者、需求者和保护、协助保险交易活动的第三方所组成。具体地说,保险市场的主体包括保险人、投保人、被保险人、保险中介人和政府,保险市场就是由这些参与者所缔结的各种关系的总和。各个市场主体在保险市场的作用、性质和地位各异,见图12.2。

1.保险人是提供保险保障服务的各种保险机构

在我国,提供商业保险服务的是各类保险公司,是各种商业保险保障的供给方。根据保险人提供保险服务的方式不同,保险人有原保险人与再保险人之分。原保险人直接在原保险市场上提供保险服务,直接与投保人签订保险合同。再保险人是保险人的保险人,其活动于再保险市场,接受原保险人的分出业务。但保险人并不都是商业性保险公司,除各类商业性保险公司外,参与保险市场的组织机构还有政府机构。如社会保险的提供者,在我国是各种形式的劳动和社会保障机构。这些机构也为社会提供保险保障服务。政府机构营运保险的目的,不是为了谋求商业利润,而是以实现政府的社会经济目标为目的。

在国际上还有其他形式的保险机构,主要有:

图12.1

图12.2

(1)相互保险公司。

相互保险公司是保险业特有的一种公司形态。这种保险组织由具有相同保险需求的人员组成,每个成员既是投保人和被保险人,同时又是保险人,它以缴纳保险费为条件,只要缴纳保险费,就可以成为公司成员,而一旦解除保险关系,也就自然脱离公司,成员资格随之消失。公司没有资本金,以各成员缴纳的保险费来承担全部保险责任,也以缴纳的保险费为根据,参与分配公司盈余,如果发生亏空,也以所缴纳额保险费为依据,计算各自的承担额进行弥补。因此,没有所谓的盈利问题的存在。所以,相互保险公司不是一个以盈利为目的的法人组织,也没有盈利冲动。

相互保险公司的权利机关是会员大会或者会员代表大会。会员的一切权利与义务都建立在缴纳的保险费基础上。但其理事不限于会员,可以是非会员。非会员之所以作为理事,在于能够充分利用非会员的关系开展业务。在设立相互保险公司时,由会员或者非会员出资,以支付开业费用和担保资金,但其性质属于借入资金,由设立后所筹集的保险金归还,在归还时,应支付利息。早期的相互保险公司,保险费的筹集采取赋课方式,现在则改为固定方式。若经营结果有盈余,则采取两种方式处理,一是以分红方式分配给会员,二是作为下一会计期间的保险费,按公积金处理;如果营运结果发生亏空,因现在的保险费筹集已经改为固定保险费方式,不能采取追加方式弥补,因此,现在都采取减少保险金的给付额方式弥补。

最初的相互保险公司充分体现了相互性,即会员直接管理公司,实行公司自治,由所有会员相互承担风险责任。但是,随着规模的扩大,会员很难真正参与管理,现在已经演变为委托具有法人资格的代理人营运管理,负责处理一切保险业务。代理人通常由会员大会选举的指导委员会控制,但不承担任何责任,实际责任仍由所有会员承担。因此,过去的相互性已经部分消失,与股份制保险公司已无明显差异。如在内部组织机构的设置、保险业务的拓展、保险费率的厘定、保险基金的投资运用等,都遵循商业保险原则。

相互保险公司比较适宜于人寿保险公司,因为财产保险的期限短,投保人、被保险人常常变动而难以长期维系这种相互关系。而人寿保险的期限一般较长,会员间的相互关系能够较为长久维系。正因为此,现在世界上最大的人寿保险公司大都是相互保险公司。如日本的“第一生命”,美国的“大都会”。然而,近年来,由于股份制保险公司推出了分红保单,相互保险公司的分红优势正日渐消失。

(2)相互保险社。

这种保险组织由具有相同保险需求者组成。其社员就是被保险人,所需保险金以及管理费用,都由社员分摊负担。各社员所分摊的金额称为分摊额。一般在每年初按暂定分摊额向会员预收,在年度结束计算出实际分摊额后,再多退少补。相互保险社由社员选举的理事及其他高级职员管理并接受社员监督。

相互保险社是最早出现的保险组织,也是保险组织最原始的形态。欧美国家至今仍然相当普及,如人寿保险有英国的友爱社,财产保险中英国的船东相互保险协会等。其业务范围多以区域或者业务划分。

(3)保险合作社。

与相互保险社相似,保险合作社也是一种非盈利的保险组织。但二者之间又存在较大差异。保险合作社由社员共同出资入股设立,被保险人只能是社员,而社员又只能是自然人。社员对保险合作社的权利以其认购的股金为限。社员一方面作为保险合作社的股东,另一方面又作为保险合作社的被保险人,保险合作社是保险人。社员关系为社团关系,保险关系依据保险合同产生。只有保险合作社的社员才有可能作为被保险人,但社员也可以不与保险合作社建立保险关系。也就是说,保险关系的建立必须以社员为条件,但社员却不一定与合作社建立保险关系,保险关系的消灭也不影响社员关系的存在和社员身份。这种法律关系与相互保险社不同,相互保险社因保险关系的解除而解除社员关系,社员丧失社员身份。保险合作社与相互保险公司的区别则表现在业务范围方面,保险合作社的业务范围局限于社员,只承保社员的风险,而相互保险公司则不受此限,可以以社员之外的人作为被保险人。

保险合作社的资金来源,主要有股金和营运准备资金。前者由社员缴纳,后者向社员借入,以备营运之用。营运资金系借入性质,因此必须偿还。保险合作社的保险费采取固定制,不足补偿时也不追加。

(4)个人保险组织。

个人保险组织是个人充当保险人的组织。这种组织形式在各国都比较少见,迄今为止,只有英国伦敦的劳合社。今天劳合社仍是世界上最大的保险垄断组织之一和重要的保险交易市场之一。它是从劳埃德咖啡馆演变而来的。劳合社的每个社员就是一个类似保险人的风险承担者。

2.保险中介人主要有保险代理人、保险经纪人和保险公估人

(1)保险代理人。

保险代理人是专门从事保险业务代理的组织机构。保险代理人的种类有专业代理人、兼业代理人和个人代理人。个人代理人主要在个人保险市场上活动。机构代理人一般在团体市场上协助进行保险交易活动。

专业代理人是专门从事保险代理业务的保险代理公司。作为企业法人的保险代理人组织,必须为有限责任公司。其申请设立必须符合《公司法》和《保险法》以及金融监督管理部门规定的条件。根据我国实际情况,在我国注册登记保险代理公司,其注册资本金不得低于50万元人民币,从业人员中,持有《保险代理人资格证书》者不得少于30人。保险代理公司的主要负责人如董事长、总经理等,除持有《保险代理人资格证书》外,还必须符合中国人民银行规定的任职条件。业务范围为代售保险单;代理收取保险费;进行保险和风险管理咨询服务;代理保险人进行损失的勘察和理赔等以及金融监管机关批准的其他业务。

兼业代理人是指在从事自身业务的同时,接受保险人的委托为保险人代办保险业务的单位。因此,兼业代理人是有自己的业务,代为保险人做与本身业务有关的一些保险业务。如航空公司为保险人代售航空旅客意外伤害险保险单等。作为兼业保险代理人,也需一定的条件,如具有所在单位的法人授权书;有专职的保险代理人员和营业场所;代理业务的负责人应有《保险代理人资格证书》等。其业务范围只能代售保险单,代理收取保险费等。

个人代理人是指以个人名义接受保险人的委托开展保险业务的人。个人代理人必须具有保险代理人资格,取得《保险代理人资格证书》,并购买职业责任保险或者缴纳保证金后,方可从事保险代理业务。而且,个人代理人不得同时为两家以上的保险公司代理保险业务。其业务范围是为保险人代售保险单,代收保险费。但不能办理企业财产保险和团体人身保险业务,且任何人都不得兼职从事保险代理业务。

从与保险公司的关系而言,有独立代理人和专用代理人之分。所谓独立代理人是指代理人居于独立的法人地位,能够为各保险公司代理必须业务。其代理业务范围一般有代为收取保险费、代为签发保险单,具有招揽业务和优先续保权等。一般为财产保险采用。其代理手续费(佣金)较专用代理人低。所谓专用代理人是指只为一家保险公司代理保险业务的保险代理人。这种代理人因保险公司保留占有、控制和使用保险单的权力,因此,其手续费(佣金)较独立代理人要高。因人寿保险单的有效期较长,保险公司需长期保存有关保险单证,所以,寿险业务大多采用专用代理人。在我国则表现为人寿保险公司招聘的寿险营销员。

(2)保险经纪人。

保险经纪人是基于投保人的利益,协助投保人进行保险安排的组织机构。从事保险市场活动的保险经纪人,一般具有较高的保险专业知识和保险业务经验。因此,保险公司与保险经纪人的关系尤其微妙。一方面保险人要支付其佣金,另一方面,其代表的是投保人和被保险人的利益。因此,一定要注意的是,保险公司不能以支付佣金为借口而损害投保人的利益,尽管所产生的法律后果,由保险经纪人自己承担。在国外,特别是英国,比较盛行个人保险经纪人,即保险经纪人是个体的自然人。

(3)保险公估人是就协助解决处理保险交易活动所涉及各种问题的单位或组织。

从以上分析可见,保险中介人都是协助保险人与投保人达成保险交易的人。保险中介人在保险市场中发挥着连接保险人和投保人、被保险人的桥梁作用,是保险关系的居间人。在我国保险市场上,就目前来看保险中介人主要以保险代理人为主,其他形式的保险中介人发展较快,但在市场上发挥的作用还有限。

3.投保人和被保险人

投保人是与保险人签订保险合同,承担保险费缴纳义务的人。被保险人是受保险合同保障,享有保险金请求权的人。无论是投保人,还是被保险人,既可以是经济单位或者组织,也可以是社会公众个人。需要指出的是,作为保险市场上的投保人,必须是具有行为能力的经济单位或者个人。没有行为能力的人,是不能参与保险市场交易活动的。

4.政府机构在保险市场上有着特殊的地位和作用

一方面,政府机构可以是保险保障的提供者,作为保险市场的供给方参与保险交易活动,如社会保险就是由政府为劳动者提供保险保障服务的。另一方面,政府还可以作为保险市场的需求方,向商业性保险公司取得保险保障。如在政府进行的工程投资时向商业性保险公司寻求保险保障等。然而,更为重要的是,政府是保险市场秩序的维护者和保险市场活动的监督者,发挥着维护保险市场秩序,规范保险市场行为的作用。我国政府参与保险市场的主要机构是中国保险监督委员会与劳动和社会保障部等。前者主要承担着商业保险市场的监督管理任务,后者则肩负着我国社会保险的监督管理和实施的重任。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。