第三节 邮政汇兑业务

邮政汇兑业务是汇款人委托邮政企业把款项汇往异地收款人的一种个人资金结算业务。邮政汇兑业务是邮政企业利用点多面广的优势,为沟通人民群众异地经济往来而开办的一项金融业务。

邮政汇兑业务在实际运作中一直延续手工操作、事后清算的模式。这种业务处理模式和资金清算调拨体制已经不能适应经济发展和居民对金融服务的需要,因此,2001年中国邮政推出了邮政电子汇兑业务。

我国邮政电子汇兑系统是以邮政综合网为支撑,以邮政基层联网网点为基础,在全国范围内建立的集国内、国际汇兑业务处理、资金清算和会计核算为一体的计算机系统。目前,中国邮政汇款网络是全国最大的个人汇款网络。全国已完成了覆盖所有市、县的邮政电子汇兑系统骨干网络建设,建成了联接31个省(自治区、直辖市)、2468个县和市、3.1万个联网网点的邮政电子汇兑计算机处理系统。遍布城乡的4.4万个汇兑网点(包括3.1万个联网网点),均可办理邮政汇兑业务。

一、邮政汇兑业务的业务范围

邮政汇兑业务主要办理居民个人的汇款。具体业务范围包括:①个人汇出的汇款;②机关、部队、企业、事业、团体和乡镇等一切国家和集体单位交邮局汇给个人不属于采购性质的汇款,如职工工资、退休金、福利费和差旅费等;③邮政公事汇款。

二、邮政汇兑业务分类及特点

(一)邮政汇兑业务的分类

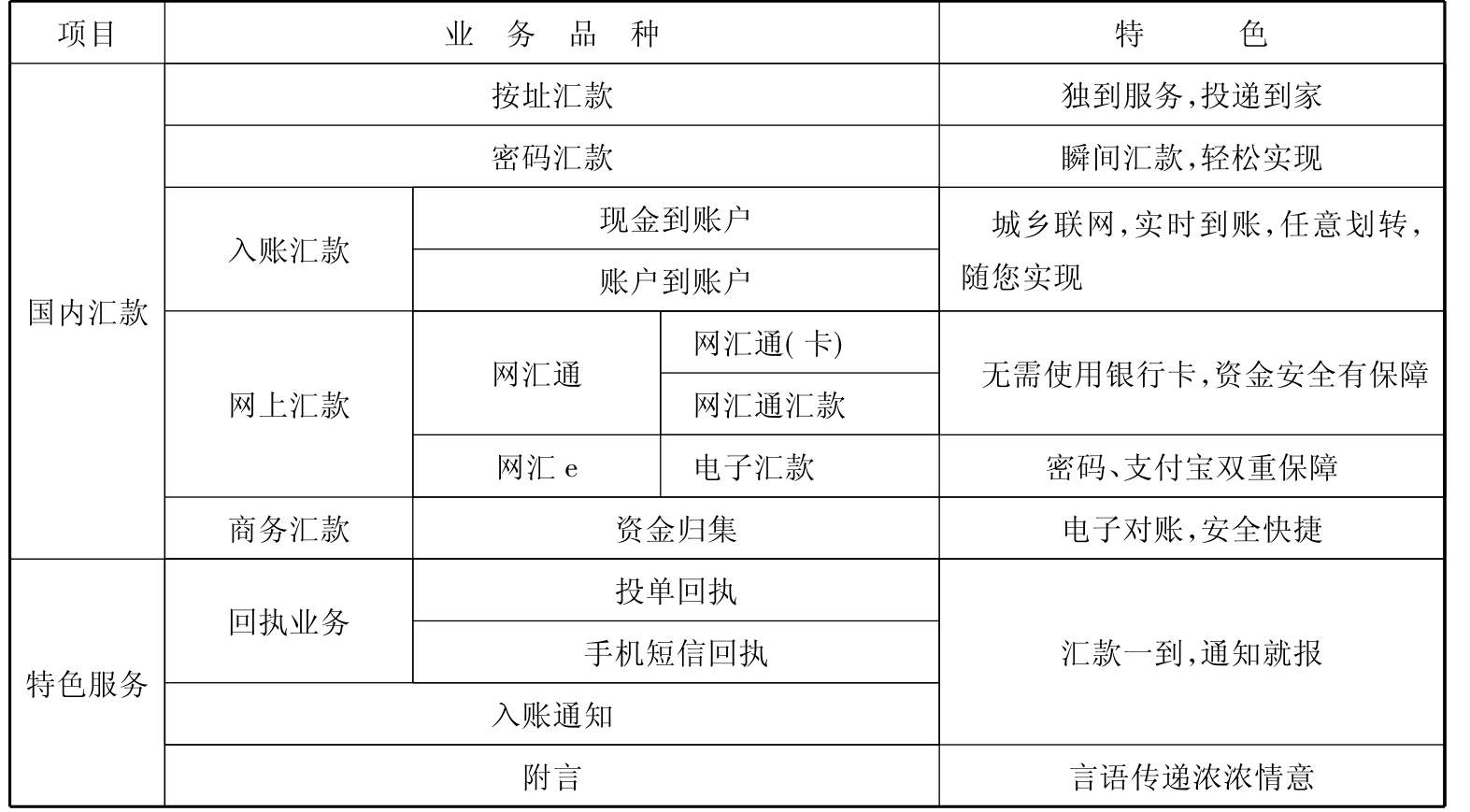

目前,以电子汇兑系统为平台,中国邮政开通了按址汇款、密码汇款、入账汇款和网上汇款四种电子汇兑业务。其中,网上汇款包括网汇通和网汇e两种业务。同时,为了充分发挥邮政汇兑的网络优势,中国邮政在代收代付领域进行了积极的探索,推出了以代收网络型企事业单位营业款项和代付养老金等为主的商务汇款业务,为网络型企事业单位提供了方便、快捷的资金结算服务,也为邮政金融日后开办对公业务积累了经验。国内邮政汇兑业务种类见表10-1所示。

表10-1国内邮政汇兑业务种类

1.基本业务

(1)按址汇款。指汇款人将现金交付邮局或委托邮局从其指定的账户中扣款,同时将款项直接寄达汇款人指定的省市,并通过投递取款通知单的方式通知收款人到邮局兑付现金的汇款。按址汇款在全国任意一个邮政汇兑网点均可办理。一般地区,全程处理时限为2~5天。

(2)密码汇款。是指汇款人将现金交付邮局或委托邮局从其指定的账户中扣款,由汇款人自行设定取款密码并通知收款人凭汇票号码、取款密码和有效身份证件在全国任意汇兑联网网点实时支取现金的汇款。

(3)入账汇款。是指汇款人将现金交付邮局或委托邮局从其指定的账户中扣款,并将所扣款项直接汇入汇款人指定的收款人账户。具体分为“现金到账户汇款”和“账户到账户汇款”两种交易形式,均可实现实时入账。

(4)网上汇款业务包括网汇通和网汇e。

网汇通是基于中国邮政电子汇兑系统的一款经济、快捷、安全的新一代网上支付服务产品,用户可以到全国30000多个邮政联网邮局(所)直接购买网汇通卡或直接进行网汇通汇款,无需任何繁琐的手续,轻松体验网上自由购物的无限乐趣。目前主要包括“网汇通(卡)”和“网汇通汇款”两种产品。网汇通(卡)面额有10元、50元、100元3种,不记名不挂失,密码刮开即可消费,可用于在网汇通系统内办理汇款和在网汇通加盟商户网站消费。目前,中国邮政正在北京进行报刊亭销售网汇通卡推广活动,并将逐步在全国近10万个报刊亭推广。网汇通汇款是指用户通过电子汇兑系统,以邮政汇款的方式,将款项直接汇往个人或商户在网汇通系统注册的汇户号中。

邮政网汇e是中国邮政和支付宝公司共同推出的一项创新产品。无须网银,只需用现金或绿卡在邮政汇兑联网网点办理汇款业务,并设定汇款密码,即可凭汇票收据与汇款密码给任意支付宝账户充值。如果购买后没有充值,可以随时到邮政汇兑联网网点兑付现金。

(5)商务汇款。以电子汇兑系统为平台,为各类单位提供资金汇划服务的汇款业务。

2.附加业务

(1)回执业务。中国邮政在办理邮政汇款业务时接受汇款人的委托,在收款人领取该笔汇款后,及时将汇款兑付情况通知汇款人的业务。按通知方式不同,回执业务可分为:投单回执(以投递回执卡的方式通知)和手机短信回执(以向汇款人预留的手机号码发送手机短信的方式通知)。

(2)投递入账通知。中国邮政将汇款人所汇款项成功汇入其指定储蓄账户后,根据与汇款人的事先约定,由兑付省打印并投递的用于通知收款人款项已入账的通知单。

(3)附言业务。为了更好地满足广大客户之间信息传递的需要,中国邮政在按址汇款业务中提供了贴心的附言服务。汇款人在汇款时填写附言信息,邮政通过取款通知单的方式将附言信息及时传递给收款人。

(二)邮政汇兑业务的特点

(1)网络覆盖全国。邮政拥有众多网点,而且分布合理,随时随地都可以办理。

(2)汇款方式简单。在办理邮政汇款时,只需提供收款人邮编、地址或者邮政储蓄结算账号、单位账号即可办理。

(3)收款便捷快速。已经实现了全国任一邮政汇兑联网网点实时通兑。

(4)汇款手段多样。提供了多种汇款方式供用户选择使用,包括现金到现金、现金到账户、账户到现金、账户到账户。

三、邮政汇兑业务基本规定

(一)电子汇兑业务汇款方式

客户可持现金或有效存款凭证(指活期存折、储蓄卡、信用卡、支票等)到邮政网点办理以下四种交易方式的汇款。

1.现金到现金

指以现金收汇,兑付时直接支取现金。

2.现金到账户

指现金收汇,兑付时直接转入汇款人指定存款账户。

3.账户到现金

指收汇时从汇款人指定账户划账,兑付时直接支取现金。

4.账户到账户

指收汇时从汇款人指定账户划账,兑付时直接转入汇款人指定存款账户。

(二)电子汇兑业务受理方式

邮政电子汇兑业务的受理方式包括柜台受理、电话受理、网上受理等。柜台受理是指客户到联网的汇兑网点柜台办理电子汇兑业务。电话受理是指客户通过拨叫11185邮政客户服务中心办理电子汇兑业务。网上受理是指客户通过访问183邮政电子商务网站办理电子汇兑业务。

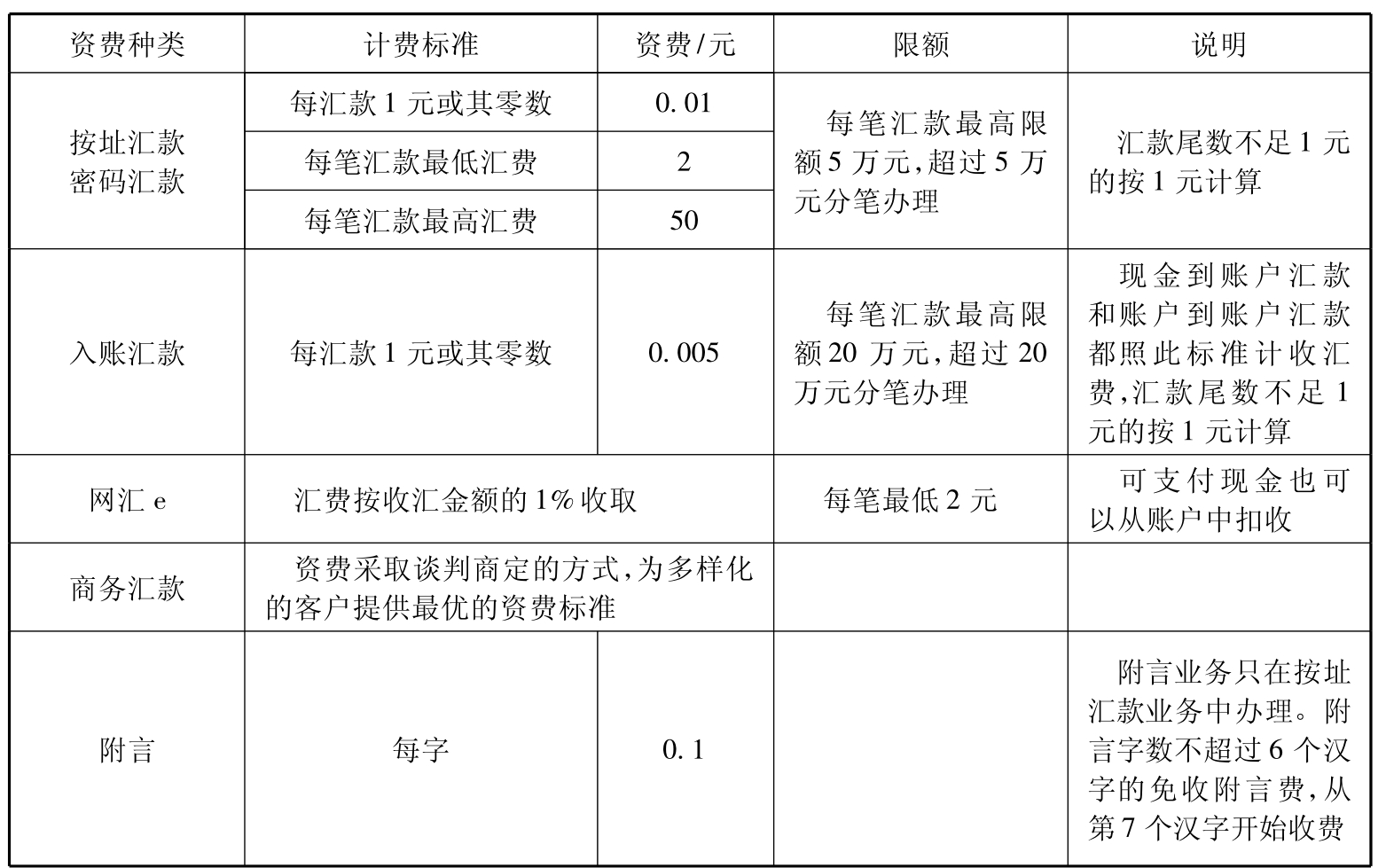

(三)电子汇兑业务资费

电子汇兑业务资费见表10-2。

表10-2邮政国内汇兑业务资费表

(四)邮政汇兑特殊业务的处理规定

汇兑业务的特殊处理主要包括汇款查询、改汇、退汇、挂失等。

1.汇款查询

汇款查询即汇款人查询其汇款兑付的情况。汇款人自交汇之日起可在一年内向收汇局办理查询手续。汇款人申请时应交验汇款收据,填写汇兑特殊事项申请书,免收查询费。

联网网点输入汇票号码可以查询到相关汇款的详细信息,包括收汇日期、复核日期、内部改汇、复核更正、取款单是否打印、待兑机构、有无特殊业务请求、是否改汇等。若该笔汇款已经兑付,可以查询到兑付机构、收款人有效证件号码;若汇款是由他人代领的,还可以查询到代领人姓名及有效证件号码等信息。

查询结果系邮局责任或汇款查无下落,应根据汇款人的意见,办理补副,将汇款退还汇款人或仍兑给收款人,如发生重兑由相关责任局负责。汇款人要求退汇时,还应将原收汇费等一切资费退还汇款人。

2.汇款的改汇

申请改汇时,汇款人应交验原汇款收据及身份证件,填写汇兑特殊事项申请书,收取改汇费。每笔汇款只能办理一次改汇,并且只能在更改“收款人姓名”或更改“收款人地址”中选择一种。

3.汇款的退汇

汇款的退汇即邮政部门向汇款人退还汇款。汇款退汇有汇款人申请退汇和邮局主动退汇两种。

(1)汇款人申请退汇。汇款人交汇汇款后,在一年内可申请退汇。申请退汇时需到原收汇局填退汇申请书,按件收取申请退汇费。兑付局收到请求退汇信息后,经查证该汇款尚未兑付,及时回复收汇局,收汇局向汇款人办理退汇手续,请汇款人在申请书上注明证件节目并签章,表示汇款已撤回。如经查明已经兑付,则不能退汇。

(2)邮局主动退汇。兑付局遇收款人拒收汇款通知或批注原因退回汇款通知,以及汇款逾期未来领取,应退回收汇局通知汇款人,退还汇款。

4.补打取款通知单

用户取款通知单丢失申请补打时,营业员应先查投递清单交接时间,然后与投递部门联系查看投递情况,如属邮局责任,本网点打印的,可直接补打取款通知单给用户兑付;若不是本局打印的,可通过上级部门查询,并由其通知打印机构是否补打取款单。若是用户责任,用户应办理挂失手续。

5.挂失

挂失业务分为口头挂失和正式挂失两类。

(1)口头挂失无需填写特殊事项申请书,不收取手续费,有效期为3天。口头挂失不可以撤销。

(2)正式挂失需出示取款人有效证件,并填写特殊事项申请书,每笔收取2元手续费。正式挂失有效期为7天,7天后用户可以凭特殊事项申请书、取款人有效证件领取补打的取款通知单支取汇款。正式挂失可以撤销。

6.手工网点处理查询、退汇、改汇等出口特殊业务的规定

接收用户填写的“汇兑特殊事项申请书”及原汇款收据;验看原汇款收据,审核汇兑特殊事项申请书项目是否齐全,填写是否正确;在原汇款收据上加盖日戳,批注相关特殊业务种类字样,退还用户;在用户填写的特殊事项申请书上加盖日戳及经办员名章;向用户收取手续费,并填写特殊事项手续费收据交用户;登记“出口特殊事项登记簿”;“汇兑特殊事项申请书”当天随汇兑业务凭证寄送市县汇兑中心。

7.手工网点处理查询、退汇、改汇等进口特殊业务的规定

接收市县汇兑中心发来的“汇兑特殊事项申请书”;登记“进口特殊事项登记簿”,根据汇票号码、收款人姓名、地址及收汇日期,查阅“进口汇票登记簿”;根据汇票状态在“汇兑特殊事项申请书”处理结果栏批明处理结果;在“进口汇票登记簿”批注处理时间及结果;将“汇兑特殊事项申请书”当天随汇兑业务凭证寄送市县汇兑中心。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。