第四节 石化行业相关税收政策

一、石化产品生产企业适用的税收政策主要有:

(一)财政部国家税务总局关于印发《油气田企业增值税暂行管理办法》的通知(财税字【2000】032号,2008年12月31日前有效)。

(二)《国家税务总局关于油气田企业增值税问题的补充通知》(国税发【2000】195号,2008年12月31日前有效)。

(三)财政部国家税务总局关于印发《油气田企业增值税管理办法》的通知(财税【2009】8号,全文有效)。

(四)财政部国家税务总局《关于提高成品油消费税税率的通知》财税【2008】167号,全文有效)。

(五)财政部国家税务总局《关于提高成品油消费税税率后相关成品油消费税政策的通知》(财税【2008】168号,全文有效)。

(六)国家税务总局关于印发《汽油柴油消费税管理办法(试行)》的通知(国税发【2005】133号,部分条款失效)。

(七)财政部国家税务总局《关于调整含铅汽油消费税税率的通知》(财税【1998】163号,全文失效,有效期:1999年1月1日至2008年12月31日)。

(八)财政部国家税务总局《关于调整和完善消费税政策的通知》(财税【2006】33号,部分条款失效)。

(九)财政部国家税务总局《关于调整部分成品油消费税政策的通知》(财税【2008】19号,部分条款失效)。

(十)国家税务总局关于印发《石脑油消费税免税管理办法》的通知(国税发【2008】45号,全文有效)。

(十一)国务院《关于实施成品油价格和税费改革的通知》(国发【2008】37号,全文有效)。

(十二)国家税务总局关于印发修订后的《汽油、柴油消费税征收范围注释》的通知(国税发【1998】192号,全文有效)。

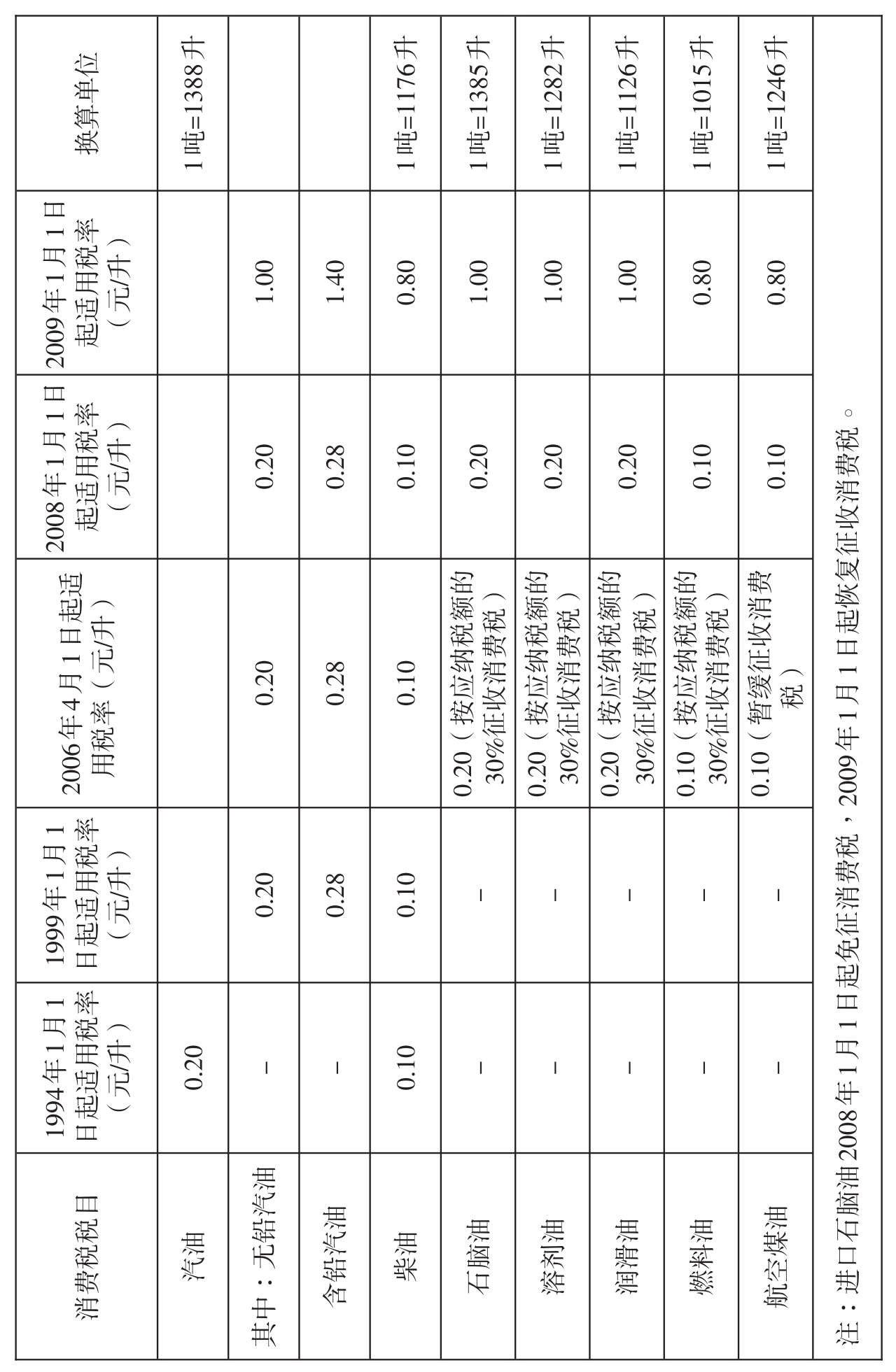

二、石化产品生产企业成品油消费税税目、税率变化情况见《成品油消费税税目、税率变化情况表》

成品油消费税税目、税率变化情况表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。