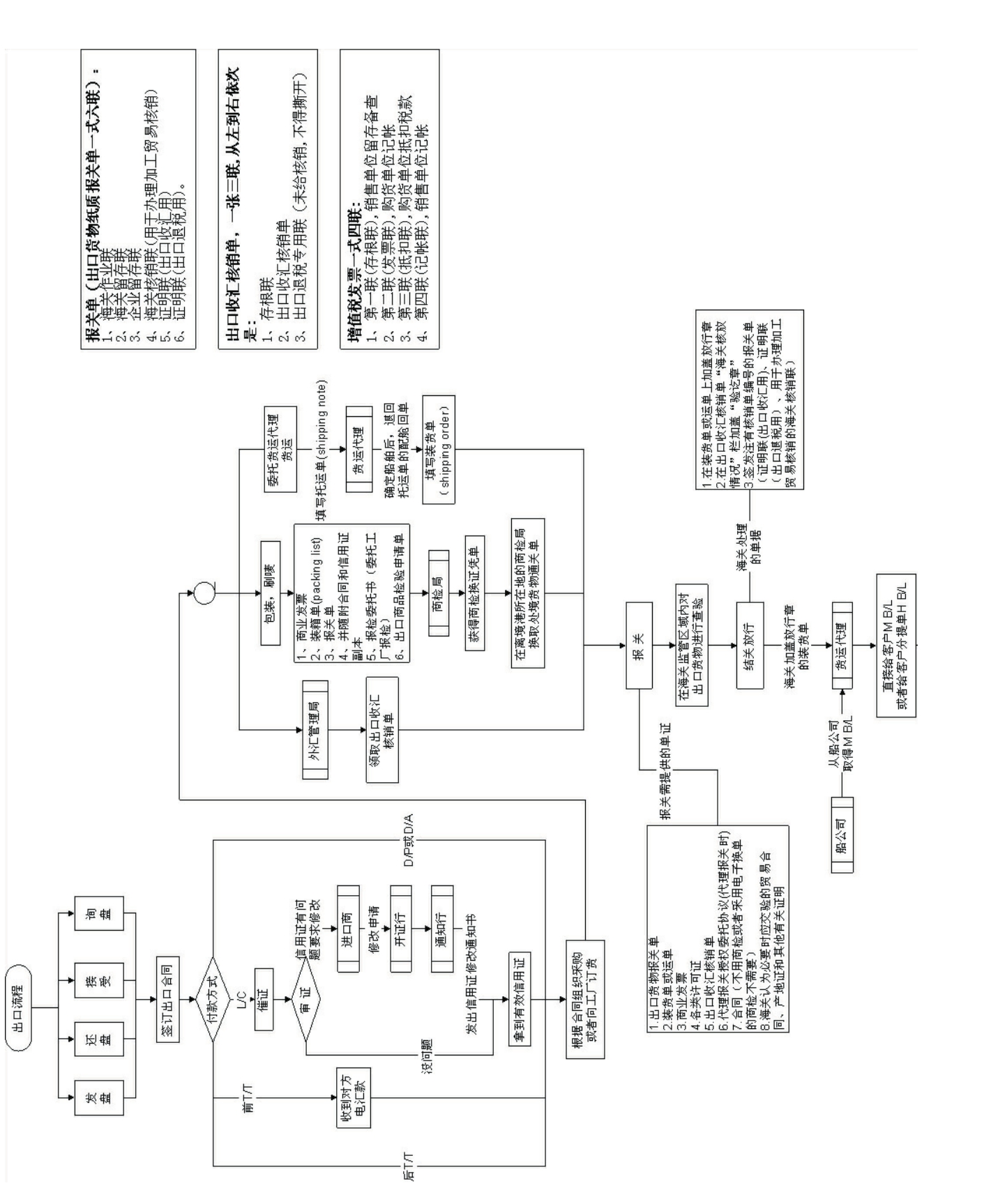

第二节 出口货物退(免)税企业业务内容和业务流程

一、业务流程图

续上表

二、相关单证

(一)企业自制单证

主要有:出口合同、购货合同、出口货物明细单、出口发票、出口货物盈亏核算表。

(二)关联业务单位出具及反馈的单证

⒈货运代理公司。出口货物装货单(又称关单)

⒉船运公司及其他承运人。⑴海运提单;⑵“运单”或收据。

⒊港口、码头、堆场。⑴集装箱装箱单;⑵集装箱设备交接单;⑶场站收据。

⒋理货公司。委托书、计数单、现场记录、日报单、货物积截图、货物分仓单、理货证明书、货物分仓单等。

(三)相关执法部门反馈的单证

⒈商检局。⑴出境货物报验单;⑵商品检验检疫证书;⑶出境货物通关单。

⒉海关。⑴出口货物报关单;⑵加工贸易手册结案通知单。

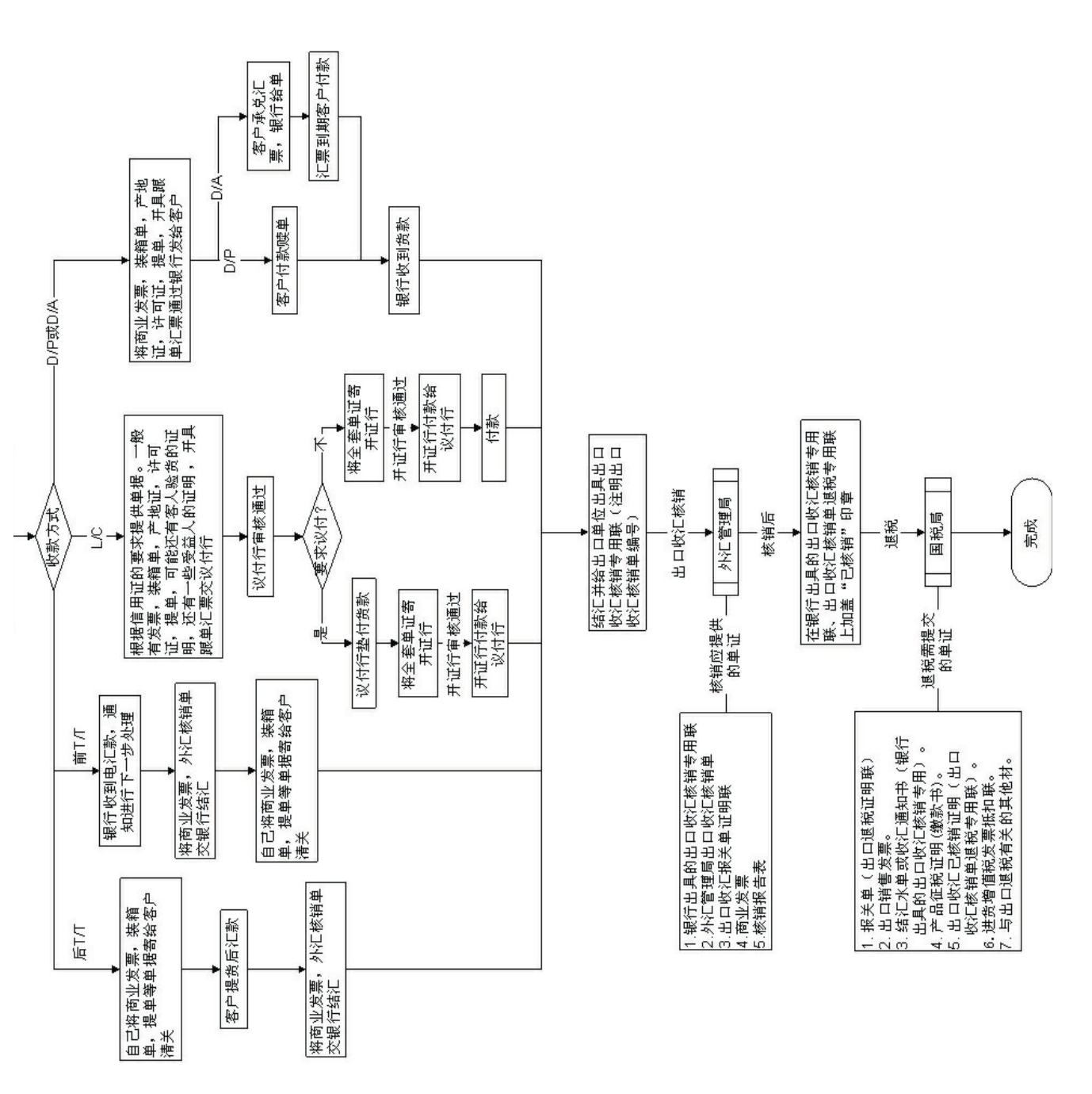

⒊外汇管理局。出口收汇核销单。

(四)出口退税申报资料要求

⒈外贸出口企业退税资料:

(1)出口退税呈批表;

⑵外贸企业出口退税汇总申报表;

⑶出口退税申报明细表;

⑷出口退税进货明细表;

⑸增值税专用发票(进项发票);

⑹出口货物专用缴款书;

⑺代理出口证明;

⑻出口发票;

⑼出口报关单;

(10)进料贸易申请表。

⒉生产企业免(抵)退税资料:

⑴生产企业出口货物免、抵、退税呈批表(一式四份装订);

⑵生产企业出口货物免、抵、退税汇总表(一式六份,一份装订);

⑶增值税纳税申报表(经办税服务厅审核签章的原件或复印件一份装订);

⑷增值税纳税申报表附列资料表(二)(经办税服务厅审核签章的原件或复印件一份装订);

⑸生产企业出口货物免、抵、退税申报明细表(一式二份,一份装订,分当期单证齐全、当期单证不齐全、收齐前期单证分别填列);

⑹生产企业进料加工贸易免税证明(一式二份,一份装订);

⑺生产企业进料加工、进口料件申报明细表(一式二份,一份装订);

⑻生产企业进料加工登记申报表(一式二份,一份装订);

⑼生产企业进料加工海关登记手册核销申请表(一式二份,一份装订);

(10)代理出口证明(原件);

(11)出口发票;

(12)出口报关单[出口退税专用(原件)];

(13)进口货物报关单复印件;

(14)税务机关要求提供的其他资料。

另外,当期申报的出口货物报关单复印件,进料加工登记手册复印件附送。

(五)单证备案管理

出口企业自营或委托出口属于退(免)增值税或消费税的货物,最迟应在申报出口货物退(免)税后15天内,将下列出口货物单证在企业财务部门备案,以备税务机关核查。

1.备案单证的种类

⑴外贸企业购货合同、生产企业收购非自产货物出口的购货合同,包括一笔购销合同下签定的补充合同等;

⑵出口货物明细单;

⑶出口货物装货单;

⑷出口货物运输单据(包括:海运提单、航空运单、铁路运单、货物承运收据、邮政收据等承运人出具的货物收据)。

2.备案要求

⑴备案方式:由出口企业按出口货物退(免)税申报顺序填写《出口货物备案单证目录》,不必将备案单证对应装订成册,但必须在《出口货物备案单证目录》“备案单证存放处”栏内注明备案单证存放地点;不得将备案单证交给企业业务员(或其他人员)个人保存,必须存放在企业。

⑵备案单证应是原件,如无法备案原件,可备案有经办人签字声明与原件相符,并加盖企业公章的复印件。

⑶除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁。保存期5年。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。