第四节 国民政府时期的赋税机构与管理制度

一、赋税管理机构

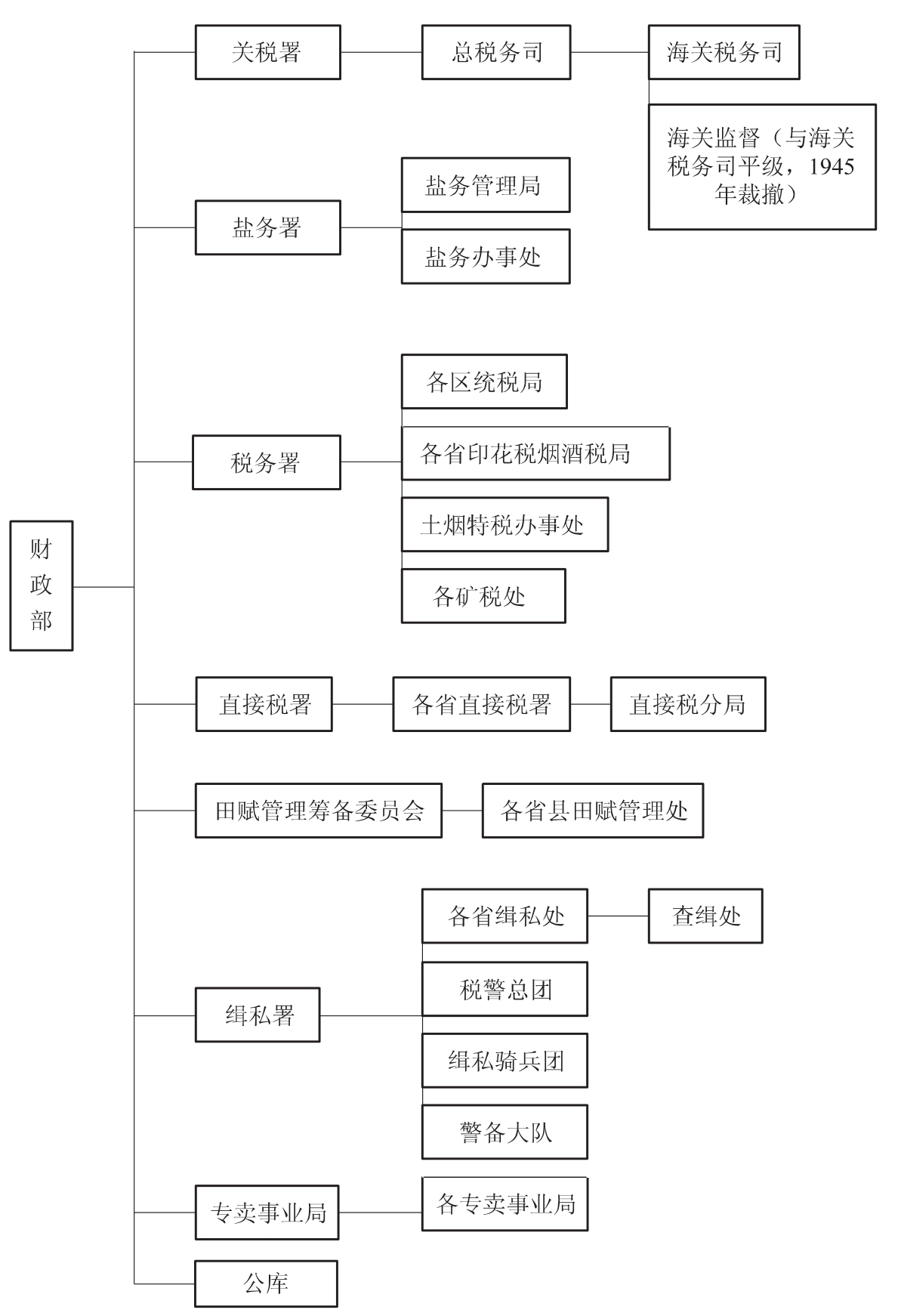

国民政府统治时期的税收管理机构,在中央的有财政部所属的直接税署、赋税司、关务署、税务署、缉私署、盐政司、专卖事业司等机构,地方则设与此相应的机构。

(一)直接税署

直接税署下设直接税局、直接税分局。各省直接税局内设三课,即所得税课,办理所得税,并兼办过分利得税的调查、复查、审核、催征、督征、税额的退补及其他事项;遗产税印花税课,办理遗产税和印花税的调查、审核、催征、督征、税额的退补及其他事项;事务课,办理文件的收发缮校、保管印信、本局及各机关职员的监督、考核及庶务出纳事项。

直接税分局管理所在区内直接税稽征事项。

(二)关务署

关务署内设总务、关政、税则三科,主管关务行政事项。关务署下辖总税务司署、各关税务司署和海关监督。

总税务司署管辖全国各海关税务司署,内设总务,汉文、机要、稽核、典职、财务、审榷、缉私、统计、海务、秘书等十一科。此机构一直被英美所把持。

各关税务司署设于各海关,管理该关事务,内设总务、文书、会计、监察、验估、缉私港务七课。因各关事务繁简不同,各关课的设置不一。1931年裁厘、裁撤常关和五十里常关后,征收进出口洋货土货税的常关就近并入海关,海关设分卡或分所管理。

海关监督直属财政部,受关务署监督,办理关务和对税务司进行监督,内设总务、税务、计核三课。1945年此机构撤销。

(三)盐政司

盐政司为全国盐务行政主管机关。另有盐务稽核所(各地有分所)。1937年将两机构并入盐政司,专司行政审核事务。另设盐务总局,直属财政部,专司全国盐税征收和其他一切盐务矿兼管硝磺事务。

所属有盐务管理局,设于各产盐区;盐务办事处设于产硝区。

(四)税务署

税务署主管全国货物税。货物税主管机构在抗战前分为四类:

(1)区税务局,下设税务管理所,税务分所,办理统税、矿税、印花税及烟税酒税等事宜。

(2)区统税局,下设统税管理所及查验所,办理统税。

(3)省印花税烟酒税局,下设分局、稽征所、稽征分所,办理烟酒印花统税事宜。

(4)矿产税征收事务专员办事处,办理矿税征收事务。

设区税务局的省份,全省的统税、矿税和印花税、烟酒各税归该税务局办理,不另设(2)、(3)、(4)项所列机关。各省税务机构设置不统一。1943年后,各省设税务管理局,各县设税务征收局,试图统一税务机关。结果只贵州一省实行。

(五)赋税司

赋税司机构变动比较大。国民政府成立之初,田赋为地方税,主要由各省管理,中央设赋税司管理一般事务。省财政厅内设科专管田赋,各县田赋的征收和催收事项由县政府财政局办理。各省还设土地呈报处,隶属民政厅和财政厅,主管土地所有权变更事项。

抗战时期,田赋划为国家税。经征机构是中央整理田赋筹备委员会、省田赋管理处、县田赋管理处,县以下设经征分处,主管田赋经征和土地呈报及推收工作。经收机构在中央是粮食部,在省是粮食局,在县是粮食科,县以下设经征分处和仓库。以后又成立田粮管理处统一征收工作,由各省财政厅主管。

(六)专卖事业司

专卖事业司主管专卖事项,有盐务司主管盐专卖,食糖专卖局有川康、粤桂、闽赣食糖专卖局。

火柴专卖公司(下有川、康,黔、滇、闽、湘、甘、粤、陕,浙、鄂、青等分机构)和烟类专卖局(各省也有相应的分机构)等机构。专卖机构采用商业组织形式。后各项专卖统由专卖事业管理局办理。1945年1月专卖全部取消后,机构亦全部裁撤。

(七)缉私署

缉私署直属财政部,内设十一处,下辖各省区缉私处、税警总团、缉私骑兵团和警备大队,各省区缉私处以下设查缉所。缉私机构主管盐务、关务、税务的缉私业务。

(八)公库

公库属于国家财政组织的一个重要部分,它与税务的关系是:一切赋税收入均应存入公库。

兹将财政部所属税务机构列作图8-1。

二、赋税管理体制

图8-1

北洋政府曾多次划分国家税和地方税,明确国地收支范围,终因地方封建割据和政局动乱而未实行。国民政府建立后,为统一各级财政管理权限,于1928年8月划分中央税和地方税,制定《划分国家收入地方收入标准案》及《划分国家支出地方支出标准案》,地方财政从此确立。以后在几次财政会议上对国家税和地方税的划分又曾加以修改变动。现分述如下。

(一)中央和省两级制时期的税收体制

1928年7月第一次全国财政会议决定实行中央、省两级财政体制。属国家税的有:盐税、海关税、内地税、常关税、烟酒税、煤油税、厘金及一切类似厘金的通过税、邮包税、印花税、交易所税、公司及商标注册税、沿海渔业税、所得税、遗产税等。属地方税的有:田赋、契税、牙税、当税、屠宰税、内地渔业税、营业税、市地税、所得税之附加、船捐、房捐、其他收入。

(二)中央、省、县三级制时期(新县制实行时期)体制

1928年国地税收划分后,只规定了中央和省级税收划分范围,没有划出县级税收范围,县作为省的附属。县级费用和上级所派差事的费用,都需要另行筹集,概无明确的款项。各县开始征收各种附加税、杂捐并实行摊派,以筹集费用。结果造成县级财政混乱。1934年第二次全国财政会议确定县为自治单位,将土地税(田赋附加)、土地呈报后正附溢额田赋的全部、印花税的三成、营业税的三成、房捐(土地改良物税)、屠宰税及其他依法许可的税捐,划为县级财政收入。县级财政如有不足仍可乱征苛捐杂税,县级财政仍处于混乱之中。

(三)国家财政、自治财政两级财政时期的税收体制

抗战开始以后,国民政府为增强战时国家财政统筹力量和促进地方自治发展,于1942年1月将全国财政划分为国家财政与自治财政两大系统,省级财政并入国家财政,自治财政以县市为单位,包括县以下各级地方自治团体。在这种财政体制下,属于国家税的有:原属中央和省的一切税收,田赋、契税、营业税收归中央。属于县市的税收有:土地税(中央分给百分之二十五)营业税三成至五成、契税附加、遗产税三成五、印花税三成,屠宰税、营业牌照税、使用牌照税、筵席及娱乐税。而分配数量的多少也不同,因此也不能因县市水源不足以确保县市开支,为了应付战时军事供给,只有临时筹补,于是,各县普遍推行摊派和非法抽捐。所以,推行这种划分后,县财政的弊病也未能根除。

(四)中央、省、县三级财政时期的税收体制

由于1942年的两级财政体制,不能适应地方行政、管理需求,遂于1946年又恢复三级管理体制。并对各级政府的财源作了详细划分。按规定,属于中央政府的财政收入包括营业税(由院辖市收入的百分之三十划归中央构成)、土地税(由县市地方收入的百分之三十划归中央和院辖市收入的百分之四十划归中来构成)、遗产税(省县市百分之三十,院辖市百分之十五)、印花税、所得税、特种营业税、关税、货物税、盐税、矿税(矿业税、矿区税);属于省政府的收入包括营业税(总收入的百分之五十)、土地税(收入的百分之二十)、契税附加;属于院辖市(与省平行)的收入包括营业税(总收入的百分之七十)、土地税(总收入的百分之六十)、契税和契税附加、遗产税(中央划拨百分之十五)、土地改良物税(房捐)、屠宰税、营业牌照税、使用牌照税、筵席及娱乐税;属于县市政府的收入包括营业税(省拨给百分之五十)、土地税(总收入的百分之五十)、契税、遗产税(中央划拨的百分之三十)、土地改良物税(房捐)、屠宰税、营业牌照税、使用牌照税、筵席及娱乐税、特别课税。

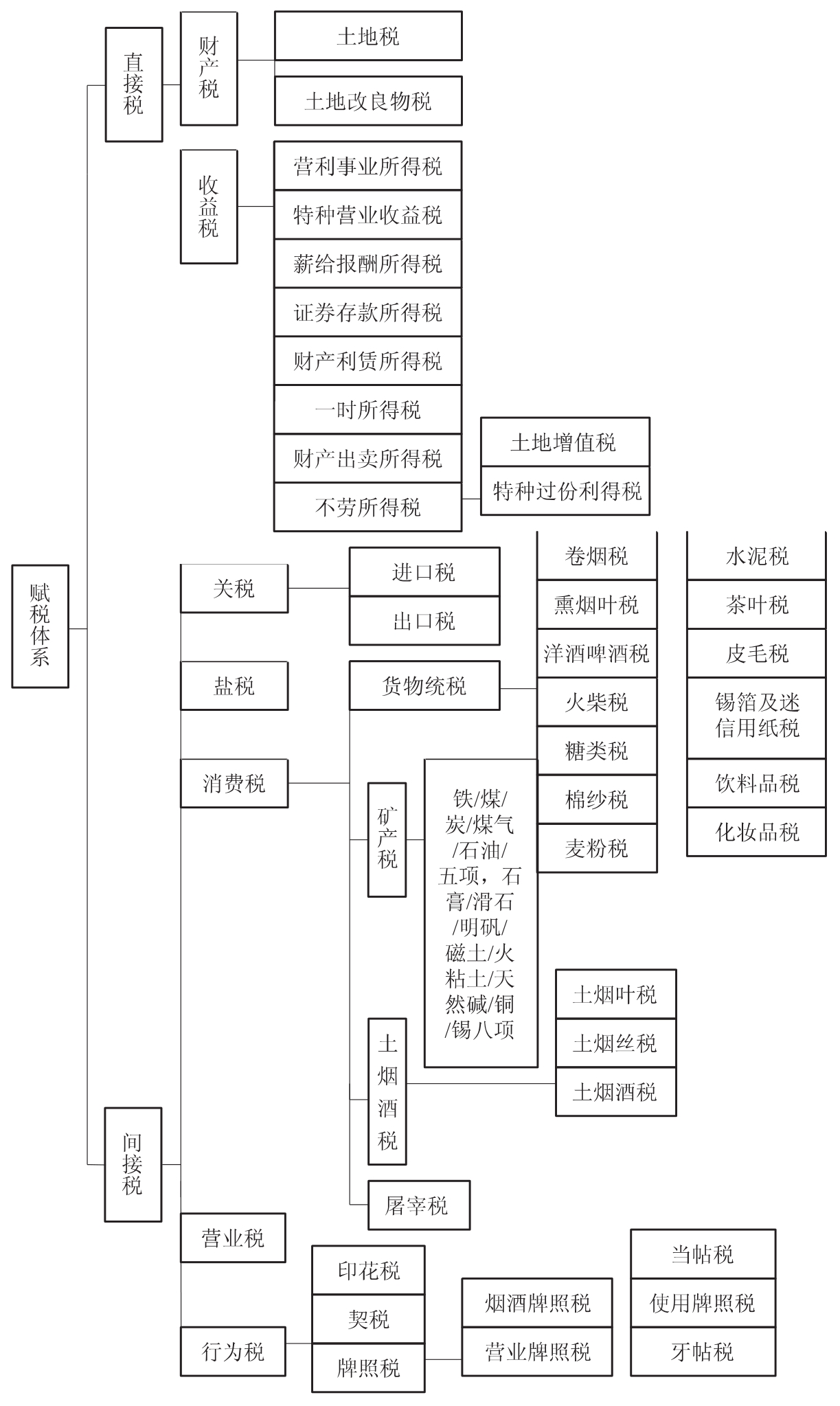

国民政府的赋税体系如图8-2所示。

三、赋税征收、管理、检查

图8-2

国民政府颁行各税,就形式而言,都通过立法,对征收、管理、检查都有比较明确的规定。

(一)纳税登记制度

各税税法除明确规定纳税范围、税率外,还规定应纳税的厂商在开业前须向主管征收机关办理登记手续,登记的内容大抵有商号名称、营业负责人、资本额等。工厂、商号如发生合并、改组、转项、歇业、停业、迁移等情况,应按规定时间向主管征收机关登记,换领新证。主管征收机关就厂商申报的事项派员调查,并将调查结果随时登记入册,并呈报上级主管机关备查。厂商领证后方得生产或营业。

(二)复查制度

厂商应将一年度的生产、售价、资本填写报告单,申报主管征收机关。主管征收机关接到纳税人报告单后进行复查,核定各月应纳税额,按月填发通知书,通知纳税人缴纳。

(三)纳税制度

纳税人接到纳税通知书后应按规定时间纳税。如不服主管征收机关复查核定的应纳税额,可提出正当理由与确实证据,由主管征收机关重新核定,但必须如数缴纳税款,核定确实后,再行退税或补税。税款一律就地缴纳。

(四)检查制度

纳税人应将全部账簿连同有关单据备齐,供主管征收机关核查。上级主管机关应于每届复查期间派人至各地抽查、复查厂商的账簿,以防偷税漏税。厂商如拒绝核查,则处以罚款。如有伪造账簿者,处以罚款并补收所欠税款,情况严重者还要处以徒刑或拘留。查验者应对厂商的营业情况保密。

(五)簿籍的管理

厂商在生产或营业前,应将账簿在使用前向主管征收机关登记,并填使用账簿报告单,包括账簿名称性质用途、册数页数、起用日期和可用时间、内容等,待主管征收机关编号盖戳后,即可使用。厂商不得涂改或伪造,并妥为保管,以备主管机关检验。

国民政府虽然制定了一套比较严密的管理制度,但因管理机构分散,税吏营私舞弊和厂商弄虚作假,偷漏税收,使大量税收流失,国家并未受益。

本章小结

国民政府时期赋税既有承袭晚清赋税改革的一面,又有其在独特历史条件下逐步资本主义化的一面,这一时期的赋税改革比较频繁,如淘汰和改良了不符合社会经济发展要求的旧税种,开征了符合市场经济发展需要的新税种,特别是国际上通行的直接税、间接税概念引入中国,并在直接税体系建设上做了许多工作,开征了所得税,非常时期过分利得税、特种过分利得税、遗产税等税种,并将传统的田赋改革为土地税,填补了中国税制体系中现代直接税税种的空白。在间接体系建设上,废除了遇卡征税的厘金,代之以在生产环节一次性征收的统税,取缔了牙税、当税等封建性旧税种,代之国际上通行的营业税等。国民政府时期现代税种的开征,标志着中国税制体系从传统的适应自然经济和小商品经济需要的旧体系向适应现代资本主义经济发展需要的现代化税制体系的转化已经启动。国民政府税制方面的改革从很大程度上保证了当时财政收入的需要,特别是战争支出的需要。此外,国民政府还在国家与地方财政收支划分方面进行了大量的改革,保证中央财政收入的来源和有效、及时的征收,这些改革在中国赋税史上具有极其重要的地位。

复习思考题

(一)名词解释

1.田赋三征

2.统税

3.货物税

4.非常时期过分利得税

5.使用牌照税

(二)简答题

1.简述国民政府时期的赋税特点。

2.简述抗战时期关税税则的调整。

3.简述国民政府划分国地税的四次过程。

【注释】

[1]厂商的合法利润:当时规定,火柴为百分之二十。烟类以百分之二十为限,川康区食糖以百分之二十为限,粤桂区食糖以百分之十五为限。

[2]当时的专卖利益,一般说来,烟类为收购价格的百分之五十,统税在外,食糖为收购价格的百分之三十,火柴约为百分之二十,统税在外。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。