学习子情境三 利润表编制业务

一、利润表的概念

利润表又称损益表,是反映企业在一定会计期间经营成果的会计报表,属动态会计报表。该表将一定期间的收入与其相关费用进行配比,以计算企业一定期间的净损益。

二、利润表编制的理论依据

利润表是根据“收入-费用=利润”这一会计等式所包含的经济内容和数学上的等量关系编制的,这一等式是利润表编制的理论依据。

三、利润表的基本结构

利润表的结构因企业的不同而不同,主要有单步式利润表和多步式利润表两种。我国目前的企业会计准则规定,企业利润表采用多步式。一张完整的利润表包括表头和表体。

(1)表头:由表名、编制单位、编制时间、报表编号和货币计量单位五部分组成。其中,编制时间系指一定会计期间,是时期概念而不是时点概念,这一点充分反映了该表反映内容的动态特征。

(2)表体:即报表的主体部分。

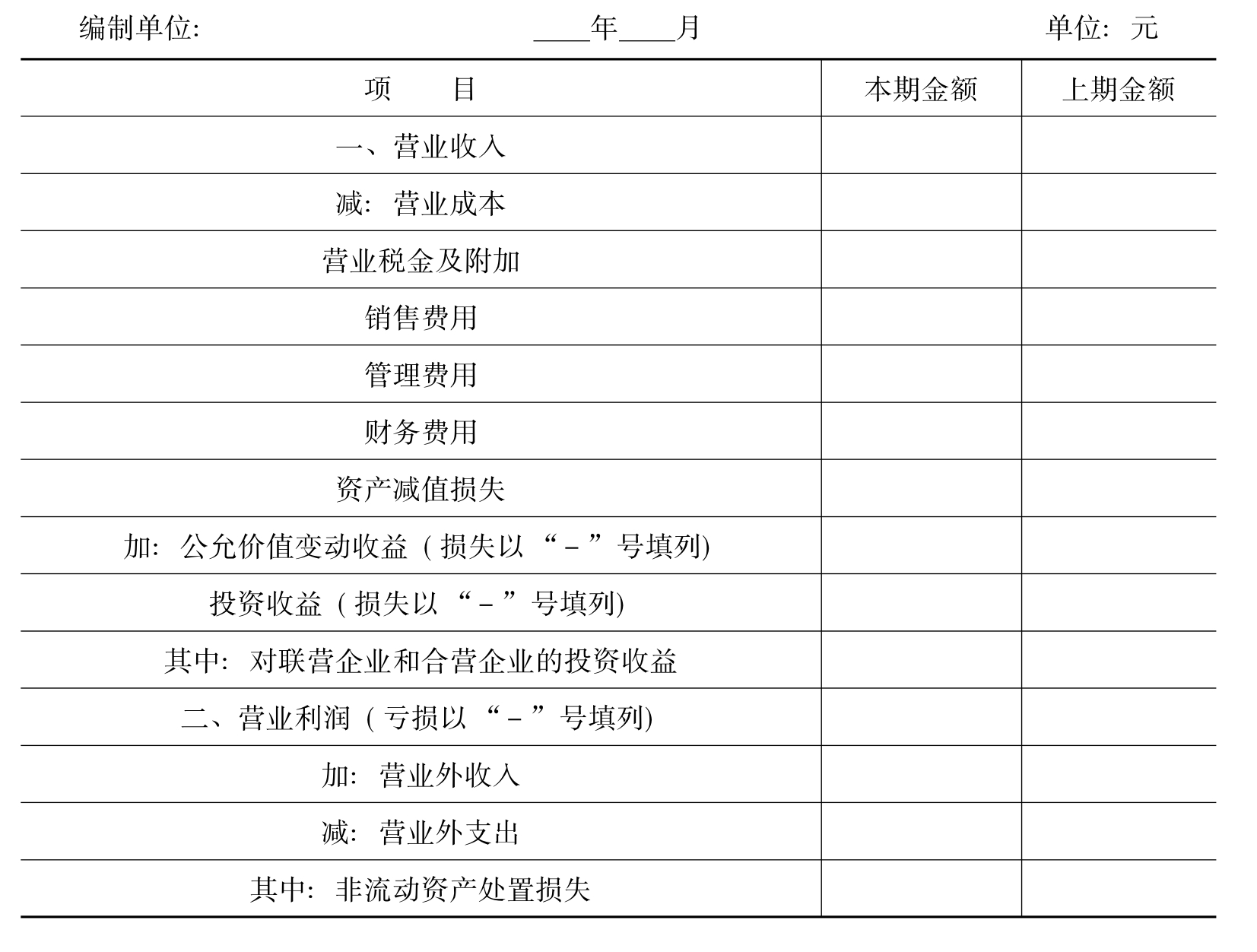

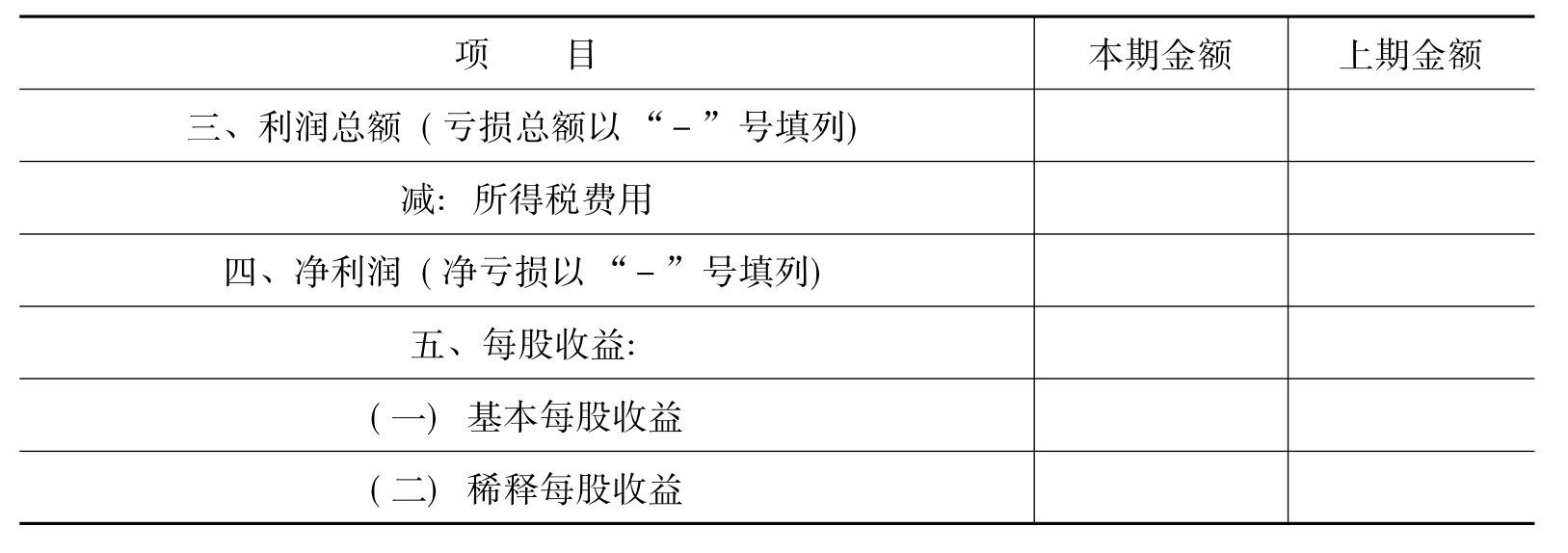

利润表的具体格式如表8-4所示。

表8-4 利润表会企02表

续表

四、利润表的内容

多步式利润表中的损益是通过多步计算而来的,其内容包括:

(1)营业收入:营业收入由主营业务收入和其他业务收入组成。

(2)营业利润:营业收入减去营业成本(主营业务成本、其他业务成本)、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益、投资收益,即为营业利润。

(3)利润总额:营业利润加上营业外收入,减去营业外支出,即为利润总额。

(4)净利润:利润总额减去所得税费用,即为净利润。

(5)每股收益:每股收益包括基本每股收益和稀释每股收益两项指标。

五、利润表的编制方法

(一)上期金额栏的填列方法

利润表“上期金额”栏内的各项数字,应根据上期利润表“本期金额”栏内所列数字填列。如果上期利润表规定的各个项目的名称和内容同本期不相一致,则应对上期利润表各项目的名称和数字按照本期的规定进行调整,填入报表中的“上期金额”栏内。

(二)本期金额栏的填列方法

(1)“营业收入”项目:反映企业经营活动所取得的收入总额。本项目应根据“主营业务收入”、“其他业务收入”等账户的发生额分析填列。

(2)“营业成本”项目:反映企业经营活动发生的实际成本。本项目应根据“主营业务成本”、“其他业务成本”等账户的发生额分析填列。

(3)“营业税金及附加”项目:反映企业经营活动应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。本项目应根据“营业税金及附加”账户的发生额分析填列。

(4)“销售费用”项目:反映企业在销售商品过程中发生的包装费、广告费等费用和为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用。本项目应根据“销售费用”账户的发生额分析填列。

(5)“管理费用”项目:反映企业为组织和管理生产经营发生的管理费用。本项目应根据“管理费用”账户的发生额分析填列。

(6)“财务费用”项目:反映企业筹集生产经营所需资金等而发生的筹资费用。本项目应根据“财务费用”账户的发生额分析填列。

(7)“资产减值损失”项目:反映企业确认的资产减值损失。本项目应根据“资产减值损失”账户的发生额分析填列。

(8)“公允价值变动损益”项目:反映企业确认的交易性金融资产或交易性金融负债的公允价值变动额。本项目应根据“公允价值变动损益”账户的发生额分析填列。

(9)“投资收益”项目:反映企业以各种方式对外投资所取得的收益。本项目应根据“投资收益”账户的发生额分析填列;如为投资损失,以“-”号填列。

(10)“营业外收入”和“营业外支出”项目:反映企业发生的与其生产经营无直接关系的各项收入和支出。这两个项目应分别根据“营业外收入”账户和“营业外支出”账户的发生额分析填列。

(11)“利润总额”项目:反映企业实现的利润总额。如为亏损,本项目以“-”号填列。

(12)“所得税”项目:反映企业按规定从本期损益中减去的所得税。本项目应根据“所得税”账户的发生额分析填列。

(13)“净利润”项目:反映企业实现的净利润。如为净亏损,以“-”号填列。

(14)“基本每股收益”和“稀释每股收益”项目:本项目应根据每股收益准则的规定计算的金额填列。

六、利润表编制实例

从上述具体项目的填列方法分析,利润表的填列方法可归纳为以下两种:

(1)根据账户的发生额分析填列。利润表中的大部分项目都可以根据账户的发生额分析填列,如销售费用、营业税金及附加、管理费用、财务费用、营业外收入、营业外支出、所得税等。

(2)根据报表项目之间的关系计算填列。利润表中的某些项目需要根据项目之间的关系计算填列,如营业利润、利润总额、净利润等。

下面举例说明一般企业利润表的编制方法。

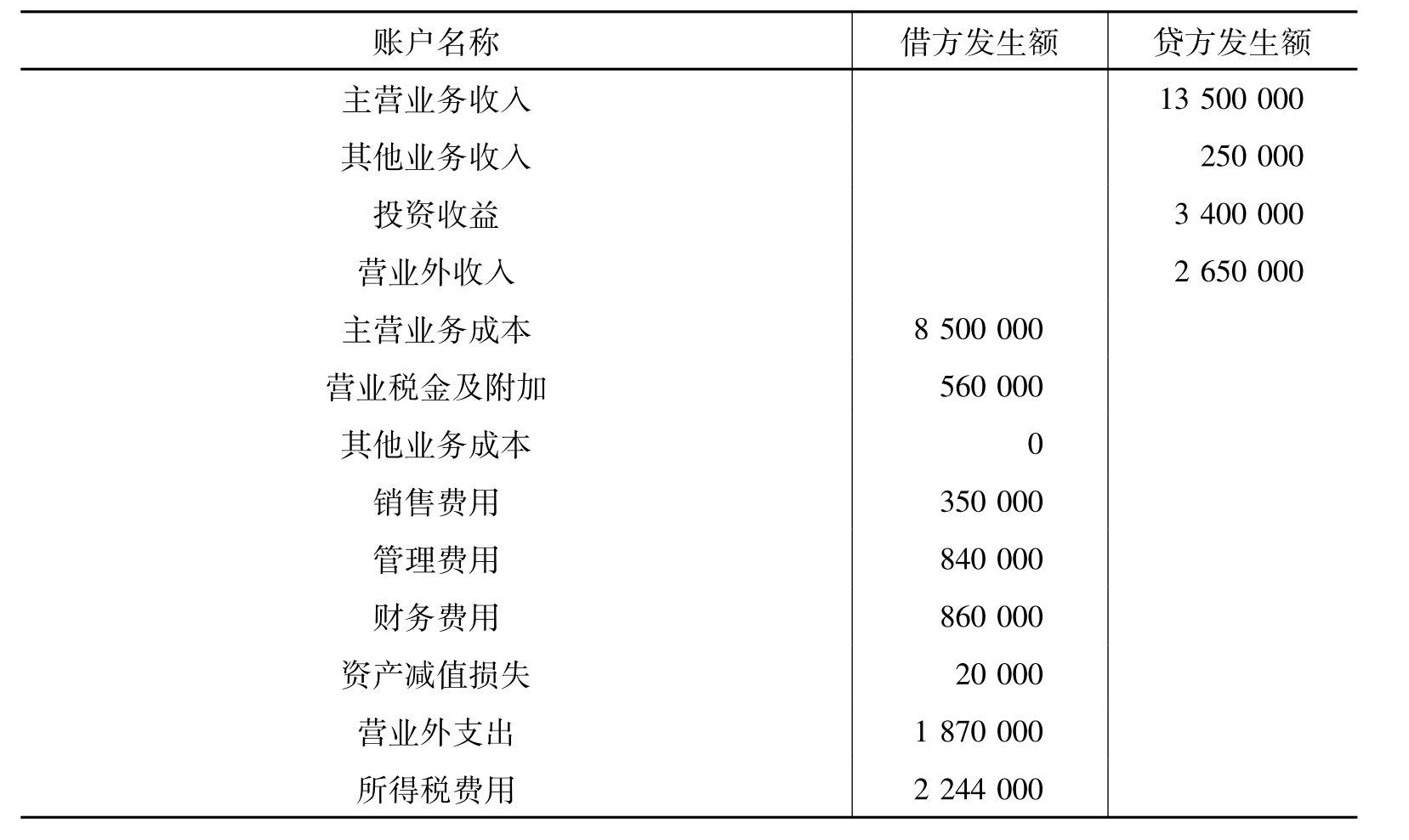

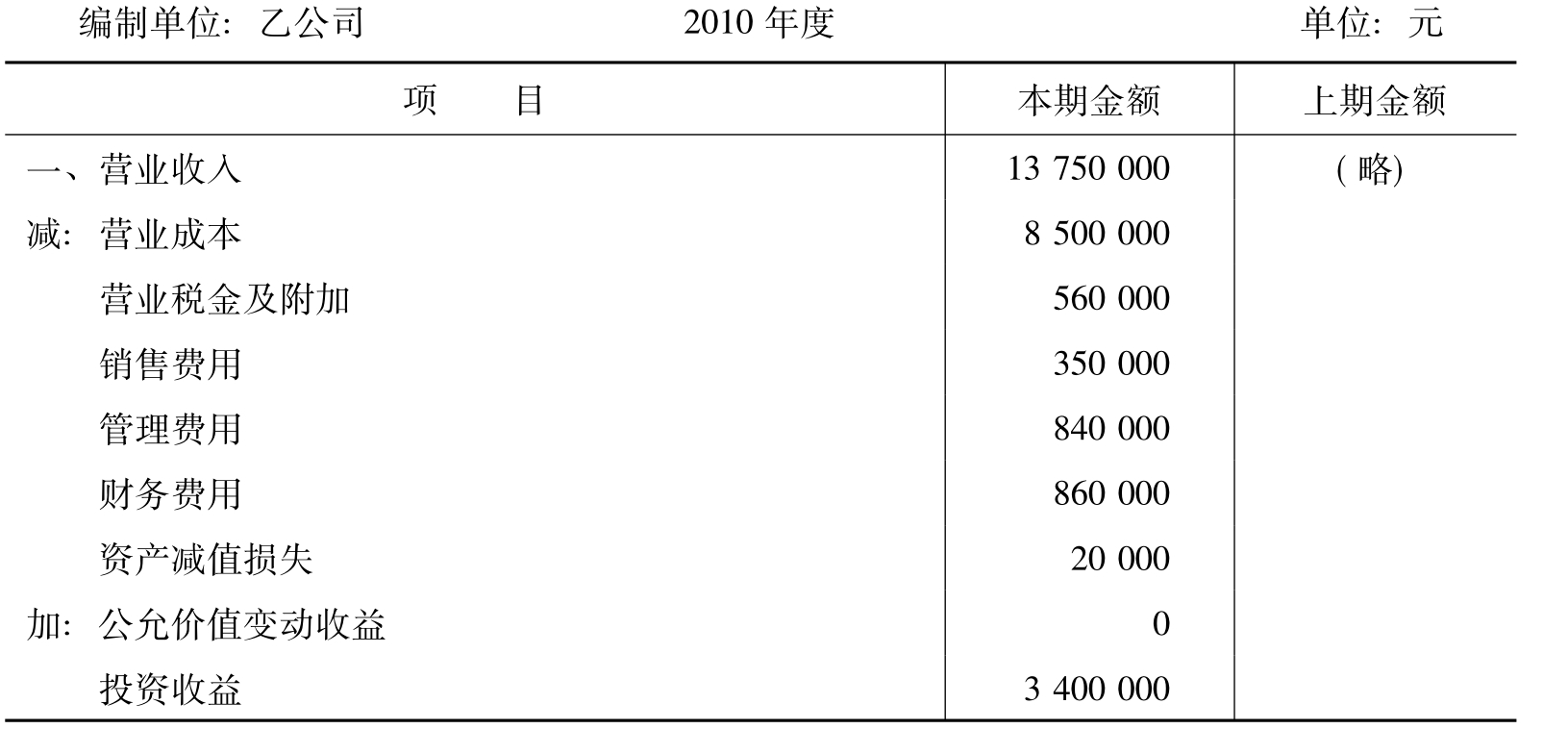

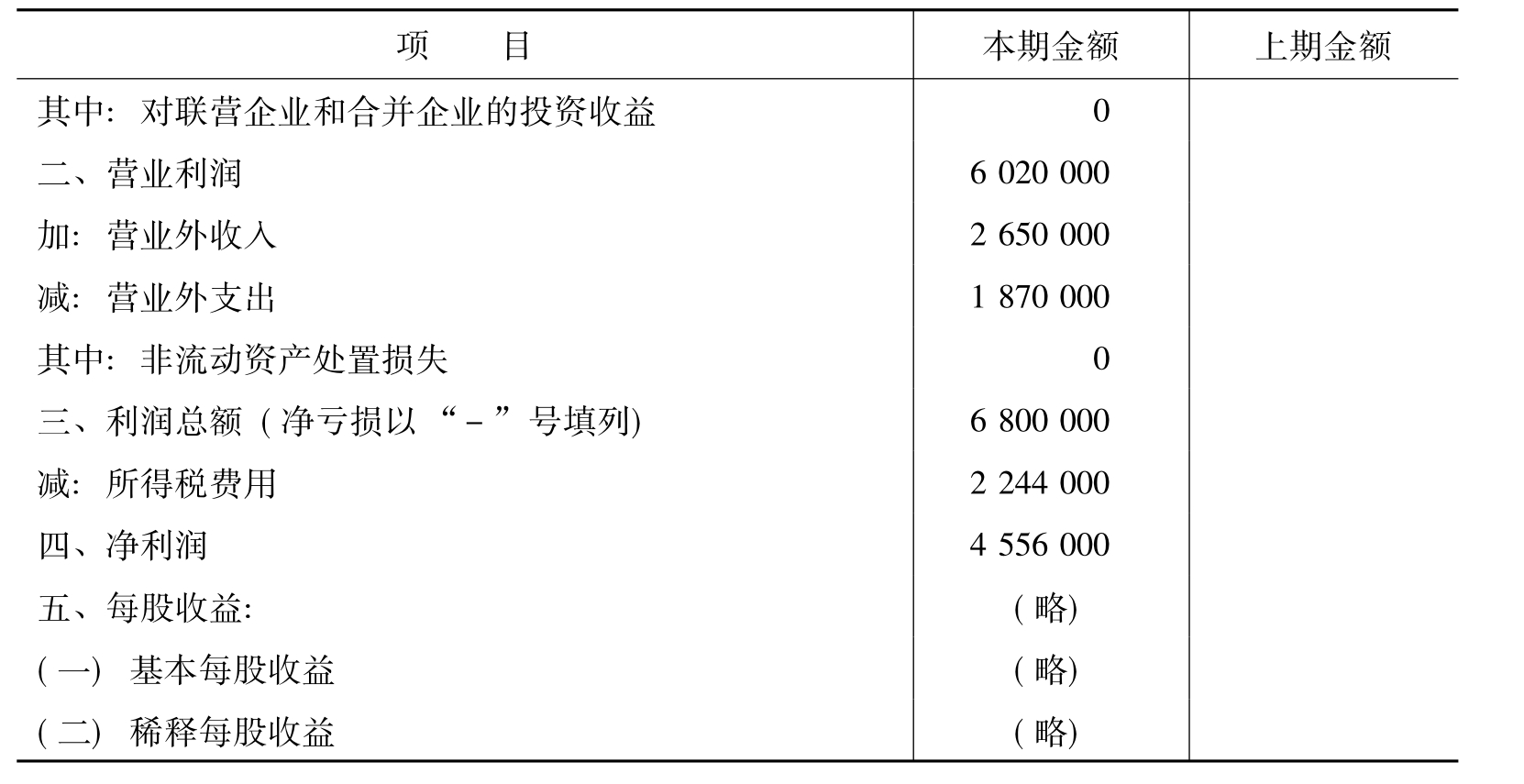

【例8-2】乙公司2010年度利润表有关账户的累计发生额如表8-5所示。

表8-5 单位:元

根据以上账户记录,编制乙公司2010年度利润表如表8-6所示。

表8-6 利润表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。