1.4 研究文献清单

外文文献:

1.Abel,Andrew A.and Frederic S,Mishkin.An Integrated Aiew of Tests of Rationality,Market Efficiency and the Short-Run Neutrality of Monetary Policy.Journal of Monetary Economics,1983,11:3 -24.

2.Beaver,W.and Manegold,J.The Association Between Market Determined and Accounting Determined Measures of Risk:Some Further Evidence.Journal of Financial and Quantitative Analysis,1975,10.

3.Black,F.,Jensen,M.C.,and Scholes,M.The Capital Asset Pricing Model:Some Empirical Tests.M.C.Jensen,ed.,Studies in the Theory of Capital Markets,New York:Praeger Publishers,1972.

4.Curry,H.E.Investment Income in Fire and Casualty Rate Making.The Journal of Risk and Insurance,1969,34(4).

5.Chiang,Alpha C.Fundamental Methods of Mathematical Economics.New York:McGraw-Hill Book Co,1974.

6.Cummins,J.David and Gary L.Griepentrog.Forecasting Automobile Insurance Paid Claim Costs Using Econometric and ARIMA Models.International journal of Forecasting,1985.

7.Cummins,J.David,et al.Risk Classification In Life Insurance,Hingham MA:Kluwer-Nijhoff,1984.

8.Doty,G.E..Cash Flow Underwriting:A Broader Aiew.Best’s Review:Property and Casualty Edition(December),1982.

9.Fama,E.F.and Miller,M.H.The Theory of Finance,New York,Holt,Rinehart and Winston,Inc.,1972.

10.Ferrari,J.R..The Relationship of Underwriting,Investment,Leverage and Exposure to Total Return on Owners’ Equity.Proceedings of the Casualty Actuarial Society,1968,55.

11.Flanigan,G.B.Investment Income in Rate-Making and Managerial Investment Attitude.The Journal of Risk and Insurance,June 1974.

12.Frech,H.E.and J.C.Samprone.The Welfare Loss of Excess Nonprice Competition:The Case of Property-Liability Insurance Regulations.Journal of Law and Economics,1980,13:429-440.

13.Haugen,R.A.and Kroncke,C.O.Rate Regulation and the Cost of Capital in the Insurance Industry.Journal of Financial and Quantitative Analysis,1971,6.

14.Harvey,A.D..Trends and Cycles in Macroeconomic Time Series.Journal of Business and Economics Statistics,1985(3):216-227.

15.Hedges,R.Insurance Rates and Investment Earnings Considered Together.The Journal of Risk and Insurance,1969,36(4).

16.Jensen,M.C.Capital Markets,Theory and Evidence.The Bell Journal of Economics and Management Science,1972,3(2).

17.Joskow,P.L.Cartels,Competition and Regulation in the Property Liability Insurance Industry.The Bell Journal of Economics and Management Science,1973,4(2).

18.Krouse,C.G.Portfolio Balancing Corporate Assets and Liabilities with Specific Application to Insurance Management.Journal of Financial and Quantitative Analysis,1970,5.

19.Lange,J.T.Application of a Mathematical Concept of Risk to Property-Liability Insurance Ratemaking.The Journal of Risk and Insurance,1969,36(4).

20.Macvvoy,Paul W.Federal-State Regulation of the Pricing and Marketing of Insurance.Washington,DC:American Enterprise Institute for Public Policy Research,1977.

21.Mormino,C.A..Insurance Cycles:An Italian Experience.Etudes et Dossiers 33:37-85.Geneva:Association Internationale pour l’Etude de l’Economie de l’Assurance,1979.

22.National Association of Insurance Commissioners.Subcommittee A-4 on the Profitability and Investment Income in Property and Liability Insurance—Report of the Special Task Force,June 1973 and September 1973.

23.National Association of Independent Insurers,Comment on Report of Specific Task Force to the NAIC(A-4 )Subcommittee on Profitability and Investment Income in Property and Liability Insurance,September 1973.

24.Nelson,C.R.and C.I.Plosser.Trends and Random Walks in Macroeconomics Time Series.Journal of Monetary Economics,1982:139-162.

25.Plotkin,I.Prices and Profits in the Property and Liability Insurance Industry.American Insurance Association,New York,1967.

26.Pyle,D.H.On the Theory of Financial Intermediation.The Journal of Finance,1971,26(3).

27.R.L.Carter.Economics and Insurance.PH Press Ltd.,1979.

28.Slutsky,E..The Summation of Random Causes as the Source of Cyclical Processes.Econometrica,1932,5:105-146.

29.Smith,B.D..The Property and Liability Underwriting Cycle:What Lies Ahead? CPCU 1982:138-142.

30.Smith,Michael L.Property-Liability Insurance Markets,Taxation,and Interest Rates:Preliminary Findings.Proceedings.International Insurance Seminar,New Orleans,LA.,1984.

31.Stewart,Barbara.Profit Cycles in Property-Liability Insurance.In John D.Long,ed.,Issues In Insurance.Malvern,PA:American Institute for Property-Liability Underwriters,1981.

32.Szpiro,George G..Risk Aversion and Insurance:International Comparisons and Applications.Ph.D.diss.,Hebrew UniAersity,Jerusalem,Israel,1984.

33.Morgenstern,Oskar.1991.On the Accuracy of Economic ObserAations.Princeton,NJ:Princeton University Press.ISBN 0691041512,1950.

34.Morgenstern,Oskar.Prolegomena to a theory of organization.Santa Monica,CA:Rand Corp.,1951.

35.Morgenstern,Oskar.The Aalidity of international gold movement statistics.International Finance Section,Dept.of Economics and Sociology,Princeton University,1955.

36.Morgenstern,Oskar.International financial transactions and business cycles.Princeton,NJ:Princeton University Press,1959.

37.Morgenstern,Oskar.The question of national defense and international transactions and business cycles.New York:Random House,1959.

38.Morgenstern,Oskar.Selected economic writings of Oskar Morgenstern.New York:New York University Press,1976.

39.Morgenstern,Oskar and Gerhard Schwödiauer.Competition and collusion in bilateral markets.Wien:Institut für Höhere Studien,1976.

40.Morgenstern,Oskar and Gerald L.Thompson.Mathematical theory of expanding and contracting economies.Lexington,MA:Lexington Books,1976.

41.Morgenstern,Oskar and John Aon Neumann.2004.Theory of games and economic behavior.Princeton,NJ:Princeton University Press,1944.

42.Morgenstern,Oskar and Klaus Eugen Knorr.Political conjecture in military planning.Princeton:Center of International Studies,Princeton University,1968.

43.Morgenstern,Oskar and Aera C.Smith.The limits of economics.London:W.Hodge,1937.

44.Oskar Morgenstern BookRags.com.Retrieved May 21,2007.

45.Byrns,Ralph.Game theory and Austrian perspective —Oskar Morgenstern.University of North Carolina.Retrieved May 21,2007.

46.Aan Damme,E.E.C.2004.“ Oskar Morgenstern”(PDF).Tilburg:Tilburg University.Retrieved May 20,2007.

47.Schottter Andre R.Selected Economic Writings of Oskar Morgenstern.New York:New York University Press,1978.

48.Weintraub,E.Roy.Toward a history of game theory.Durham,NC:Duke University Press,1992.

49.Oskar Morgenstern—Biography on CEPA New School website.Retrieved May 24,2007.

50.Oskar Morgenstern Papers-Inventory of the Oskar Morgenstern Papers,1866—1992.Retrieved May 24,2007.

51.Prolegomena to a theory of organization—Full-text online edition of Oskar Morgenstern’s(1951)book.Retrieved May 24,2007.

52.The Aon Neumann Morgenstern Expected Utility Theory—On the expected utility hypothesis of John Aon Neumann and Oskar Morgenstern(1944).Retrieved May 24,2007.

53.Thaler,Richard H.The Winner’s Curse:Paradoxes and Anomalies of Economic Life.Princeton:Princeton University Press,1964.

54.Thaler,Richard H.Advances in Behavioral Finance.New York:Russell Sage Foundation,1993.

55.Thaler,Richard H.Quasi Rational Economics.New York:Russell Sage Foundation,1994.

56.Thaler,Richard H.Advances in Behavioral Finance,Volume II(Roundtable Series in Behavioral Economics).Princeton:Princeton University Press,2005.

57.Thaler,Richard H.,and Cass R.Sunstein.Nudge:Improving Decisions About Health,Wealth,and Happiness.New York:Penguin,2009.

中文文献:

1.卡尔.博尔奇.保险经济学.庹国柱,王国军,等,译.北京:商务印书馆,1999.

2.乔治斯.迪翁,等.保险经济学.王国军,等,译.北京:中国人民大学出版社,2005.

3.乔治斯.迪翁,等.保险经济学前沿问题研究.魏华林,朱铭来,田玲,等,译.北京:中国金融出版社,2009.

4.刘茂山.保险经济学.天津:南开大学出版社,2000.

5.张庆洪.保险经济学引论.北京:经济科学出版社,2004.

6.王国军.保险经济学.北京:北京大学出版社,2006.

7.王健康.保险经济学.北京:电子工业出版社,2008.

8.张洪涛.保险经济学.北京:中国人民大学出版社,2006.

9.魏华林,等.保险经济学.北京:中国教育出版社,2012.

案例与资料1.1

相关机构及网络资源

American Risk and Insurance Association(ARIA)

Aon Benfield UCL Hazard Research Centre(ABUHRC)

Asia-Pacific Risk and Insurance Association(APRIA)

Australian Risk Policy Institute(ARPI)

Cambridge University Centre for Risk in a Built Environment(CURBE)

Center for Insurance Research(CIR)

Center for Research on Pensions and Welfare Policies(CeRP)

Fire Protection Association(FPA)

Gerontological Society of America(GSA)

Insurance Information Institute(III)

International Association of Insurance Law(AIDA)

International Risk Management Institute,Inc.(IRMI)

Netherlands Institute for Safety Nibra(NIFV)

Norwegian Fire Protection Association

Price waterhouse Coopers(PwC)

Risk Frontiers

Risk Management and Insurance Program,University of Georgia

Risk Theory Society

Singapore College of Insurance(SCI)

Society for Risk Analysis(SRA)

The Institutes,USA

Center for Disaster Management and Risk Reduction Technology(CEDIM)

Society of Actuaries(SOA)

The S.S.Huebner Foundation for Insurance Education

The Pension Research Council(PRC)

UNiBA Partners

Swedish Fire Research Board(BRANDFORSK)

The American College

Southern Risk and Insurance Association(SRIA)

VUZF University

Western Risk and Insurance Association(WRIA)

Wharton Insurance and Risk Management Department

World Risk and Insurance Economics Congress(WRIEC)

Centre for Climate Change Economics and Policy(CCCEP)

National Association of Pension Funds Limited(NAPF)

Institute of Hazard,Risk and Resilience

Heartland Institute

Institute for Risk Management and Insurance

Macros Research

Avenir Suisse

The Pembina Institute

Society of Insurance Research(SIR)

Swedish Institute for Health Economics(SIHE)

Réseau d’Evaluation en Economie de la Santé(REES)

Laboratoire d’Economie et de Gestion des Organisations de Santé(LEGOS)

Korea Insurance Research Institute(KIRI)

Club de Gestión de Riesgos de España

CINEAS

Actuarial Education and Reference Centre

ECPR Regulatory Governance Standing Group

European Flame Retardants Association(EFRA)

AFI Leuven Research Center

The Solvency II Experts Group

CERA

Associazione Nazionale dei Risk Manager e Responsabili Assicurazioni(ANRA)

College of Insurance

The Actuarial Profession

Library —University of Southampton

Trans Canada Insurance Marketing(TCIM)

The Pensions Institute(PI)

Association of British Insurers(ABI)

Association of Insurance and Reinsurance Companies of Turkey(Turkiye Sigorta ve Reasurans Sirketleri Birligi)

European Insurance and Reinsurance Federation(CEA)

Insurance Marketplace Standards Association(IMSA)

Fédération Française des Sociétés d’Assurance(FFSA)

Federation of Finnish Financial Services

German Insurance Association(GDV )(Der Gesamtverband der Deutschen Versicherungswirtschaft)

Group of North American Insurance Enterprises

Hong Kong Federation of Insurers

International Federation of Risk and Insurance Management Associations Inc.

International Underwriting Association of London

Slovenian Insurance Association

Spanish Union of Insurance and Reinsurance Companies(UNESPA)

General Insurance Association of Japan(GIAJ)

Federação Nacional das Empresas de Seguros Privado(Brazil)

Federación Interamericana de Empresas de Seguros

Fundación MAPFRE

Munich Climate Insurance Initiative(MCII)

International Association of Insurance Supervisors(IAIS)

ClimateWise

General Insurance Association of Cambodia(GIAC)

Dublin International Insurance and Management Association(DIMA)

Associação Portuguesa de Seguradores(APS)—Portugal

International Insurance Society(IIS)

期刊:

保险类期刊:

Assurances et gestion des risques/ Insurance and Risk Management

European Papers on the New Welfare

Journal of Risk and Insurance

Journal of Risk and Uncertainty

Risk Management and Insurance Review

The Geneva Risk and Insurance Review

The Geneva Papers on Risk and Insurance:Issues and Practice

Insurance Journal

FA News

Out of the Storm News

Finance,Insurance and Real Estate News(FIRE)

Risk.net

Mercado Asegurador

Risk & Insurance

InsuranceERM

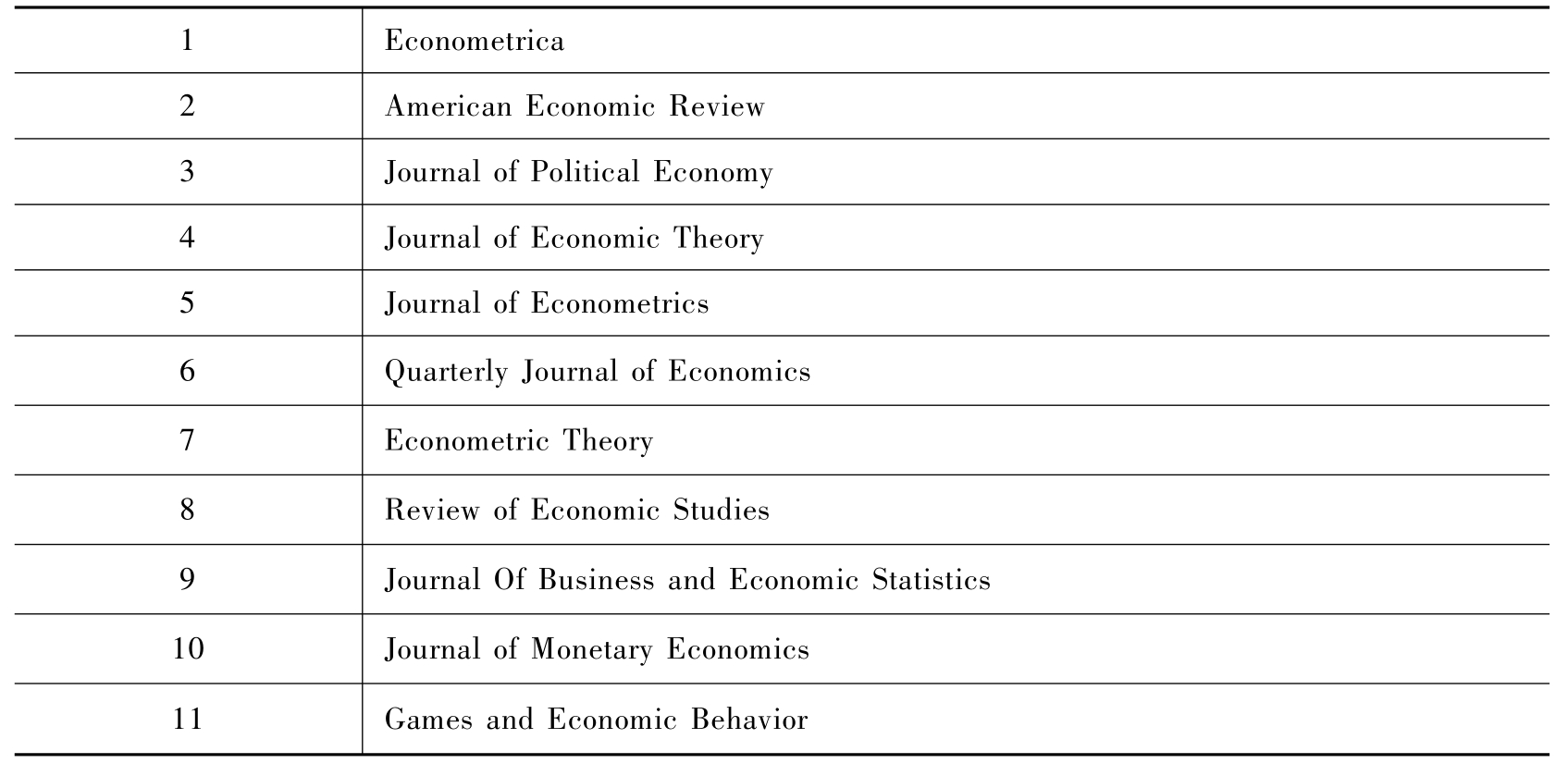

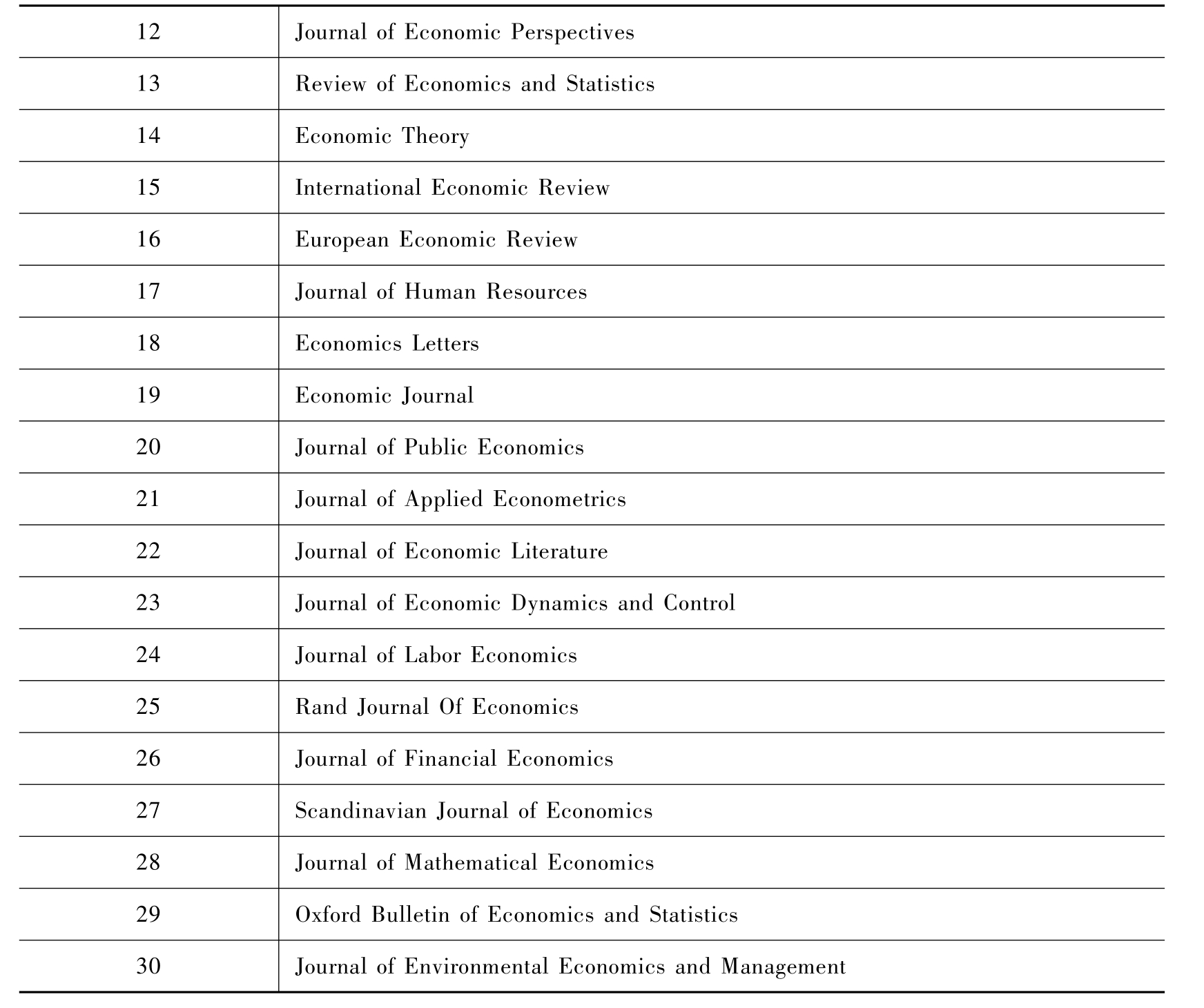

经济学期刊TOP30

续表

【注释】

[1]之所以说是最直接的贡献,是因为冯·诺依曼的其他科学创造也间接影响到了保险经济学的发展,而且影响甚巨。比如,计算机技术是现代保险精算技术的载体,保险精算特别是非寿险精算的很多新进展就是在计算机模拟的基础之上才成为现实的;博弈论更是分析保险市场的有力武器,因为在保险市场上存在着大量的信息不对称问题,保险供求双方的交易过程就是面对风险且基于风险的博弈过程,而集合论和拓扑学也是保险经济分析中必不可少的数学工具。

[2]在保险经济学中,不确定性和风险是有严格的区分的。风险是指:预期结果与实际结果的变异程序;而不确定性则是指:人们在风险条件下,对无法预测的未来的困惑,它来自于风险的存在。风险是一种客观存在(A state of world),而不确定性是一种心理状态(A state of mind);风险是可以测定的(Measurable),有其发生的一定概率,而不确定性是不能测定(Immeasurable)。

[3]详见王国军.保险经济学.北京:北京大学出版社,2005.

[4]西方很多经济学大家在出名之后都开始在自己的研究中减少曾经热衷的数学模型甚至摒弃数学模型,这也是西方经济学史中一个有趣的现象。

[5]资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是现代投资学的基本知识。资本资产定价模型是建立在马科威茨模型基础上的,由美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫森(Jan Mossin)等人在资产组合理论的基础上发展起来的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域,主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的。其数学形式是:E(ri)=rj+βim[E(rm)-rj] 。其中:E(ri)是资产i的预期回报率; rj是无风险率; βim是Beta系数,即资产i的系统性风险; E(rm)是市场m的预期市场回报率; E(rm)-rj是市场风险溢价(market risk premium),即预期市场回报率与无风险回报率之差。

[6]美国州农场保险公司也称国家农场保险公司,是美国最大的受理财产和意外伤害的保险公司之一。1922年成立于伊利诺伊州,目前其业务覆盖全美国,通过大约17 000名保险代理人销售汽车险、家庭财产险、非医疗健康险和寿险等险种。其宗旨是帮助人们处理日常生活中的危机以便更好的生活,以高质量的服务作为成功的一项基本的保证,以诚信取胜,是美国保险消费者首选的保险公司之一。公司成立以来,相继由Mecherles(1922—1954)和Rusts(1954—至今)两个家族领导。其网站地址是:http://www.statefarm.com/。

[7]乔斯科提到的文献是斯切尔(F.M.Scherer)1970年在纽约的Rand McNally出版社出版的《产业市场结构和经济绩效》(Industry Market Structure and Economics Performance)。

[8]加里·贝克尔,1992年诺贝尔经济学奖得主,获奖的理由是他把“微观经济分析的领域推广到包括非市场的人类行为和相互作用的广阔领域”。加里·贝克尔也被认为是一个做出了重要贡献的法经济学家。

[9]迈克尔·罗斯柴尔德,美国经济学家,美国加州大学洛杉矶分校(UCLA)教授。1942年出生于美国伊利诺伊州,分别在里德学院(1963)、耶鲁大学(1965)、麻省理工学院(1969)获得学士、硕士和博士学位,曾在哈佛大学等学府任教。

[10]约瑟夫·斯蒂格利茨,美国经济学家,哥伦比亚大学教授。1943年出生于印第安纳州的加里市,1964年,获阿墨斯特学院学士学位,1967获麻省理工学院博士学位,曾先后执教于耶鲁大学(1970—1974年)、斯坦福大学(1974—1976年)、牛津大学(1976—1979年)、普林斯顿大学(1979—1988年)、斯坦福大学(1988—2001年)和哥伦比亚大学(2001年至今)。1979年获得约翰·贝茨·克拉克奖(John Bates Clark Medal),2001年获得诺贝尔经济学奖。斯蒂格利茨曾担任世界银行资深副总裁与首席经济师,提出经济全球化的观点,还曾经在国际货币基金组织任职。

[11]The Geneva Association is the leading international insurance “ think tank”for strategically important insurance and risk management issues.

[12]ART:创新性风险转移方式(Alternative Risk Transfer)的简称。ART产品主要是在欧美保险市场兴起并发展的,它的开发很大程度上是为了克服传统保险和再保险在进行风险转移方面的局限性,并提升风险转移效率的。目前ART仍属于发展的初级阶段。ART一般是和其他金融衍生工具相融合,已有的主要产品有FP/ MTP/MMP等大类,在巨灾风险转移中应用较多。在美国次贷危机引起金融风暴并波及全球后,ART的研究也陷入低谷。

[13]世界银行1994年的研究报告《防止老龄危机》提出了三支柱养老保障的建议; 2005年的报告《 21世纪的老年收入保障———养老金制度改革国际比较》又提出了五支柱养老保障的建议。三支柱分别是政府的社会基本养老保险、补充养老保险(企业年金和职业年金)与个人养老保障(例如储蓄和商业保险)。五支柱包括:提供最低保障水平的非缴费型的“零支柱”;与工资收入水平相关联的缴费型“第一支柱”;个人储蓄账户式的强制性的“第二支柱”;个人或雇主发起的自愿性“第三支柱”;非正式的家庭内部或代际之间的医疗卫生和住房方面的资金或非资金支持的“第四支柱”。

[14]丹尼尔·卡尼曼,普林斯顿大学心理学和公众事务学教授,2002年诺贝尔经济学奖得主。丹尼尔·卡尼曼1934年出生于以色列,1961年获得加州大学伯克利分校博士学位,之后相继担任以色列希伯来大学、加拿大不列颠哥伦比亚大学、美国加州大学伯克利分校教授,1993年起任教于普林斯顿大学,具有以色列与美国双重国籍。丹尼尔·卡尼曼是历史上第二位获得诺贝尔经济学奖的非“经济学家”,第一位是对博弈论具有卓越贡献的数学家纳什。瑞典皇家科学院的颁奖词是:丹尼尔·卡尼曼将来自心理研究领域的综合洞察力应用在了经济学当中,尤其是在不确定情况下的人为判断和决策方面作出了突出贡献。

[15]阿莫斯·特沃斯基,生前为美国斯坦福大学心理学教授,生于1937年,逝世于1996年。他的工作不仅对心理学,而且对经济、法律等需要面对不确定性进行决策的领域都产生了很大影响,1982年获美国心理学会颁发的杰出科学贡献奖,1985年当选为国家科学院院士,是卡尼曼最重要的合作者。特沃斯基也是一个因为去世过早而与诺贝尔奖失之交臂的学者。

[16]期望效用模型是一个典型的理论抽象的数学函数,在这个函数中,炎热的夏天和寒冷的冬天穿同样的两件衣服的效用是一样的,但这个效用函数就是抽象地认为两者的效用相等,说期望效用函数是一种严格的数学思想的映射应不为过。

[17]周恕弘,香港科技大学经济学教授,新加坡国立大学经济系教授和金融系教授。1981年获得加拿大英属哥伦比亚大学跨学科(数学、经济学、管理学)博士学位,博士论文获1982年萨维奇奖,曾在加州大学欧文分校,约翰霍普金斯大学和亚利桑那大学任教,研究领域包括不确定性经济学,实验经济学,决策理论和神经经济学,是一位优秀的具有国际影响力的华人经济学家。

[18]这些模型的具体含义可参见文献清单中的文章。

[19]参照点是行为经济学的一个非常重要的概念:人们在不确定条件下的决策,常常是取决于预期结果和实际结果的差距,也就是风险的大小,而不仅仅是结果本身。换言之,人们在决策中,通常会在心里有个参考标准,然后看结果与这个参考标准的差别将会是多少,预期结果和实际结果构成了一个参照系。通俗的例子是当一个人工资涨了1 000元,他可能觉得理所当然,也未必会有什么行动;但如果其工资降低了1 000元,就会觉得很不正常,必然要向雇主要一个能够说得过去的解释。参照系和参照点对人类行为的影响非常大。

[20]萨勒,1942年5月出生于美国新泽西州,1970与1974年分别获得美国罗切斯特大学(University of Rochester)硕士和博士学位,芝加哥大学商学院教授,行为金融领域的顶尖学者。

[21]奚恺元,中学毕业于上海市西中学,后留学美国并获得夏威夷大学心理学学位,1993年获耶鲁大学心理学博士学位,毕业后在芝加哥大学商学院任教。2000年被评为芝加哥大学商学院终身教授,2004年成为芝加哥大学Theodore O.Yntema讲席教授(Chair Professor),是从事行为决策学或幸福学(Hedonomics)研究的国际知名华人学者。

[22]所谓“幼犬效应”来源于这样的案例:父母领孩子们逛街,路过宠物店,孩子们围着小狗不忍离去。店主慷慨地说:“把它带回家去过周末吧。如果你们不喜欢它了,星期一早上再把它送回来就行了。”孩子们高兴地把小狗带回了家。有个小东西在家里真是快乐无比。大家争着去遛狗,看见小狗憨态可掬就哈哈大笑。星期一是上班和上学的日子,他们在不知不觉中发觉这只狗已属于他们了。想还给店主的念头,被离别的痛苦战胜了,小狗就这样成了家庭中的一员,店主人也成功地销售出了他的商品,还有未来更赚钱的一系列“狗服务”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。