第二节 偏股型基金

偏股型基金属于混合基金项下成立时间较长、以股票市场为主要投资对象的基金。目前,这些基金都是老基金,都至少有二三年以上的运作时间。这是因为现在新成立的混合基金在命名时,都清一色地在前面加上“灵活配置”四个字,便都被归入灵活配置型基金这个细分类别之中去了。

截至2009年12月31日,偏股型基金有72只,份额总规模为4276.54亿份,占全部基金的比例为17.43%,占开放式基金的比例为18.13%;资产总净值为4679.22亿元,占全部基金的比例为17.49%,占开放式基金的比例为18.33%。无论是从数量来看,还是从份额规模、资产规模来看,都是当前市场第二大基金类别。这个当然需要关注。

还有,与标准股票型基金一样,偏股型基金的超收概率也比较高,2009年度为8.33%。因此,熟悉老基金的人,希望有机会获取高于市场平均水平收益的人,也可以关注一下偏股型基金。

对于偏股型基金,我2010年度的投基策略是“可以关注”。虽然这类基金也有着较高的超收概率,但对于此类基金投资运作风格,我还是有一些个人的保留意见:部分基金经理的投资风格可能过于激进,如果能够和缓一些,把偏股型基金运作得就像偏股型基金一样,别像标准股票型那样,业绩也许还会更好一些。因为市场的实际情况已经证明,仅仅注重选择好的股票进行投资,是无法抗拒系统性风险的,既然偏股型基金的产品设计特征是这样,大家就应该把这类基金运作得“字正腔圆”,即对于大类资产的配置更加灵活一些。

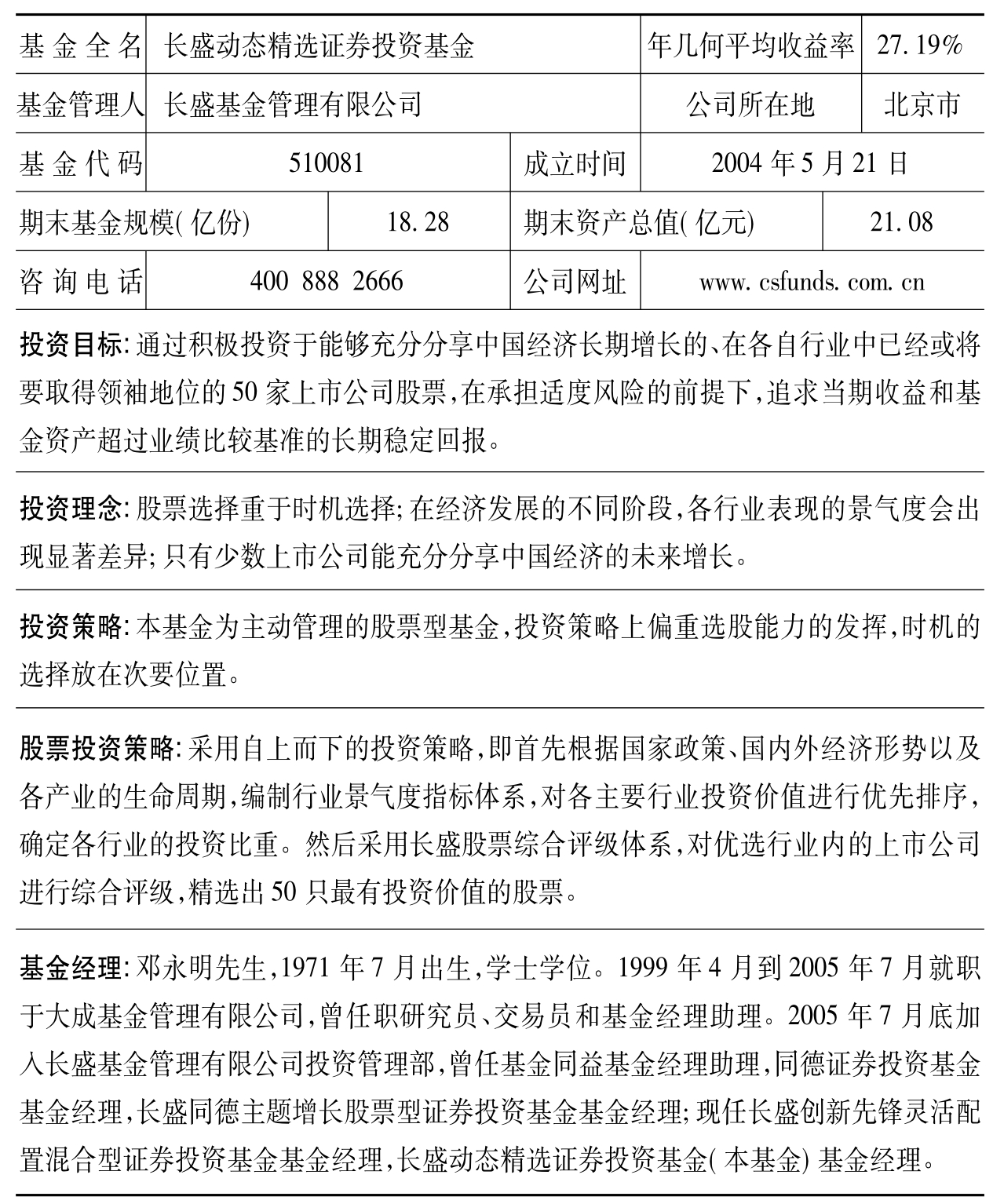

长盛动态精选

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

从中长期的统计来看,长盛动态精选的绩效表现一直很好。从短期绩效统计情况来看,长盛动态精选能够在多数时间里有较好的绩效表现。

这只基金能够进入本书的推荐范围,首先在于其在过去一年里较好的绩效表现。从大类资产配置情况来看,该基金在多数时间里配置得较为合理,与基础市场行情的发展趋势较为契合。从个股投资情况来看,该基金只投资50只最有价值的股票,这是这只基金从产品设计之时就给出的定位,这种做法的第一个好处在于可以有效地保证基金经理有足够的精力关注他的投资标的。根据笔者的调研,很多基金经理都承认,如果个股数量太多,他们照顾不过来。另外,确立了50只股票之后,尤其是随着基础市场的不断扩展,对于基金经理提出了更高的投资要求。从实际投资情况来看,这只基金在对于股票的配置方面较为均衡,没有明显的激进行为,参看上表,多数个股的投资比例在3%~4%,超过5%的不多。

还有一点,这只基金在其投资理念中明确写道:“股票选择重于时机选择。”这个说法很实际。这个理念与很多投资管理人标榜的选择好股票长期持有来对比,有着明显的区别。因为长期持有是相对的,在基础市场行情震荡幅度较大的情况下,任何泛泛的长期投资、长期持有说法,都不是合适的投资理念。

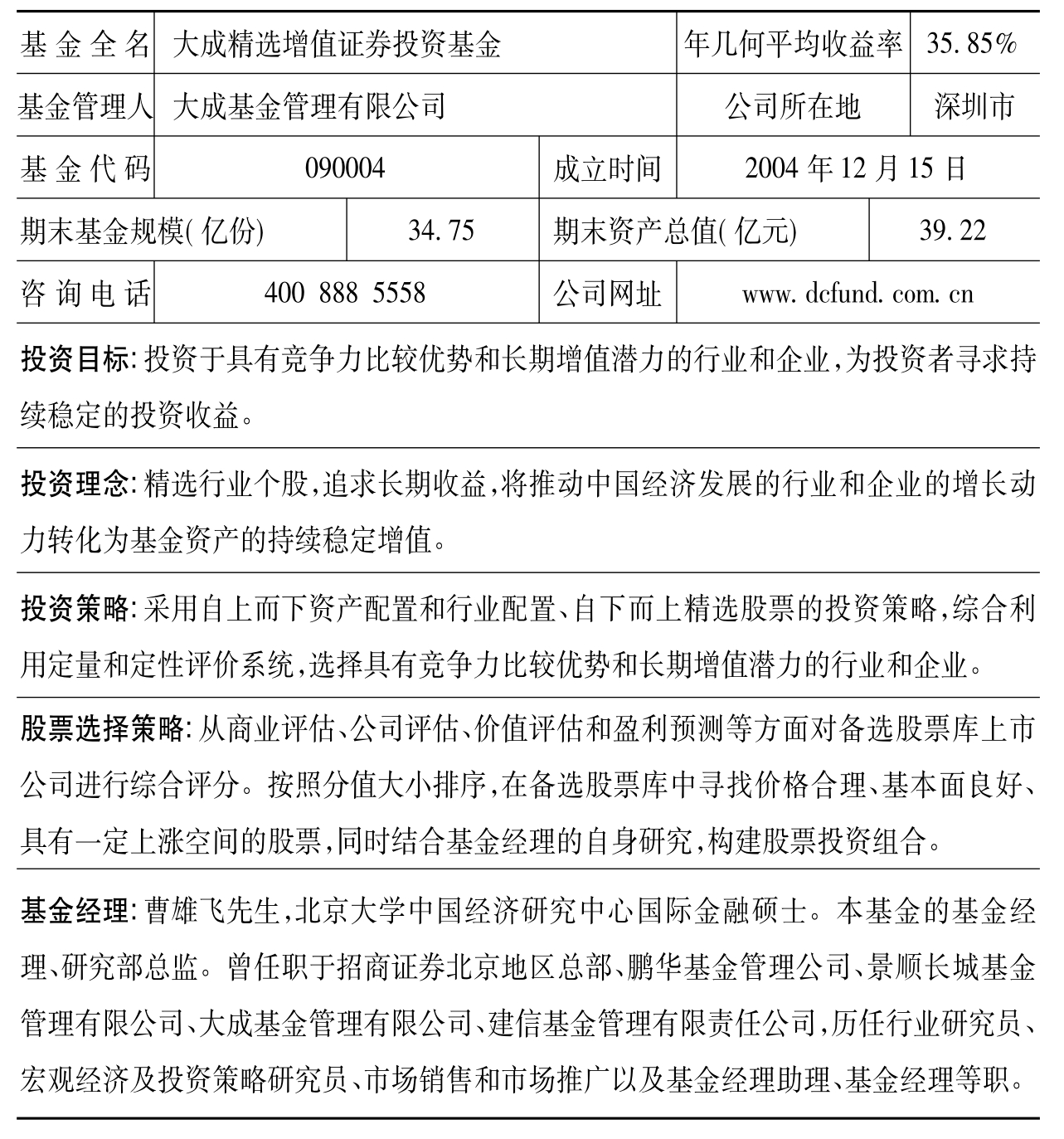

大成精选增值

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

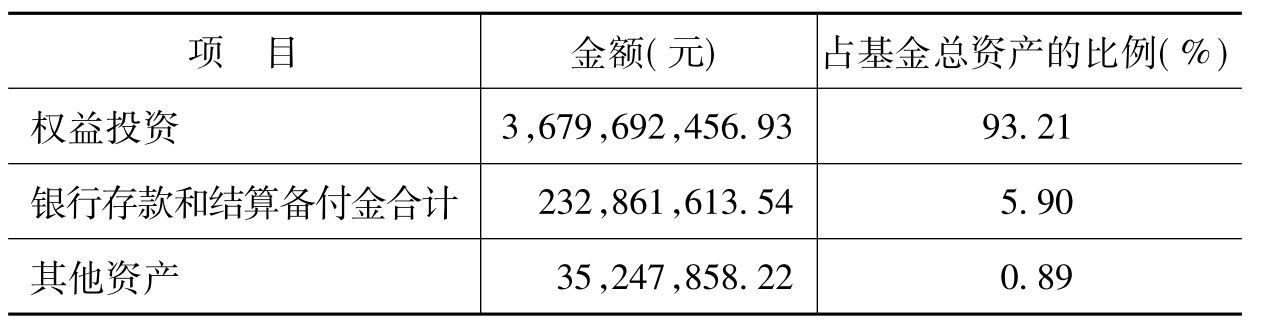

在偏股型基金里,这是一只风格较为激进的基金,因为其2009年度的平均股票投资仓位达到了84.3%(按照5个季度末期的数据统计)。2008年,这只基金的平均股票投资仓位是72.02%。年平均股票投资仓位提高了10个多百分点,是这只基金在2009年度取得良好收益的重要原因。2009年末,这只基金的股票投资仓位依然高达93.21%。

基金经理曹雄飞先生有着深厚的研究功底,且担任着公司的研究总监,由这样的人物担任基金经理,也是相关产品值得看好的原因之一。

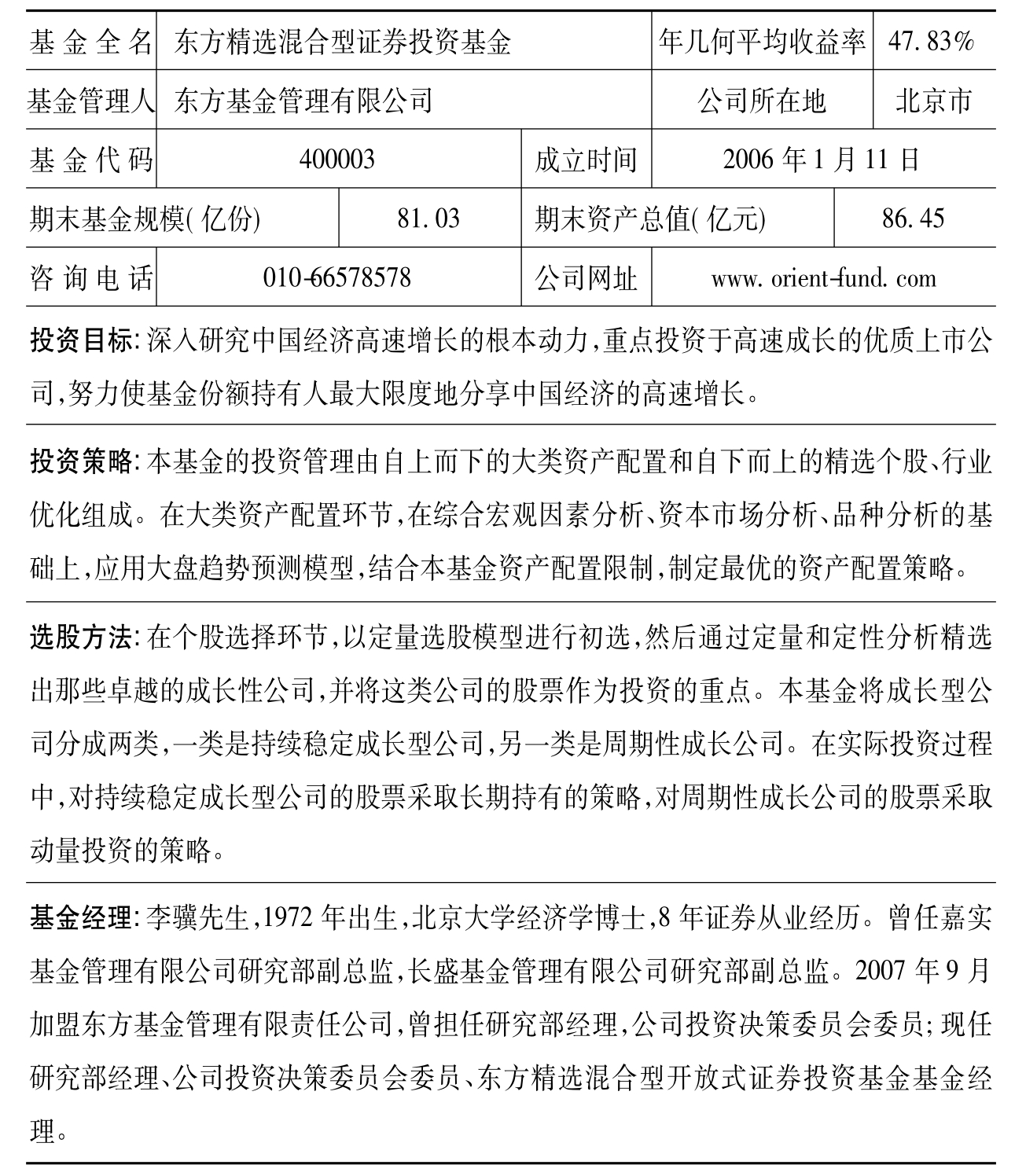

东方精选

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

作为一只混合大类下的偏股型基金,东方精选设计时确定的“股票最低仓位为30%,最高为95%,一般情况下为60%”,因此,该基金最初的“业绩比较基准为:新华富时A600成长指数×60%+新华富时中国国债指数×40%”,后改为“中信标普300成长指数×60%+中信标普全债指数×40%”。这只基金的股票投资比例在“一般情况下为60%”,但对于什么是“一般情况”,这只基金没有做具体说明。

东方精选自成立以来,一直是由付勇先生管理,基金经理很稳定。只是在2007年7月20日至2008年9月20日,曾经有另一位基金经理参与过管理。

远的不说了,只看最近两年,无论基础市场行情呈现什么样的走势特征,东方精选一直保持着一致的投资风格,即股票投资仓位保持在很高的位置。2008年,这只基金的平均股票投资仓位是89.53%;2009年为92.82%。前一个是熊市的年份,后一个是牛市的年份,而且都是大熊、大牛。这种情况是否与基金契约有冲突,没有必要多考虑。

我们关注的是,基金的运作风格是否能够保持长期的一致性。这样,这只基金的绩效就会有较为一致的表现:在牛市行情的背景之下,收益会很好;在熊市行情的背景之下,可能会相反。基金本身只是一种投资工具,只要这种工具能够表现出稳定的特点,就便于投资者使用。

2010年2月12日,东方基金管理公司发布公告,“聘任李骥先生为东方精选混合开放式证券投资基金基金经理”,付勇先生不再担任东方精选基金基金经理。

李骥先生从业时间较长,具有较为丰富的研究功底,前期东方基金管理公司所取得的成绩,也有他带领研究团队全力支持的功劳。因此,从积极的角度来看,我把这只基金保留了下来,衷心希望李骥先生能够续写这只基金的辉煌。

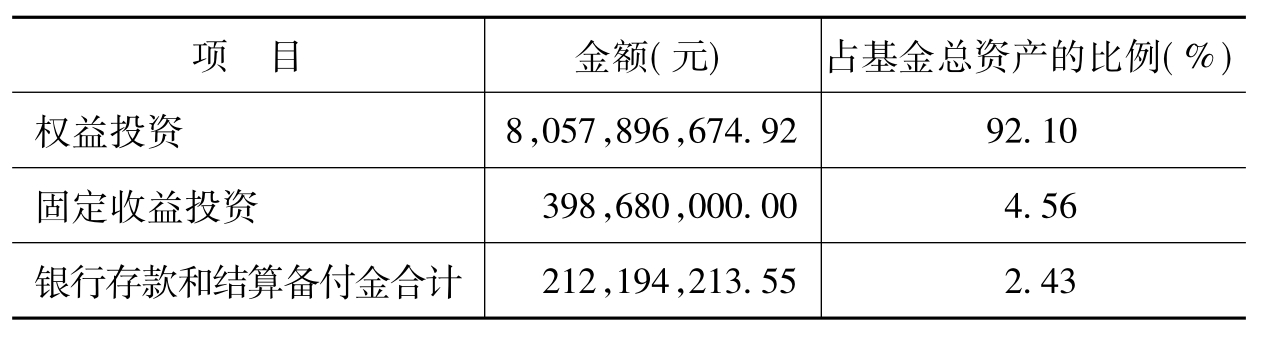

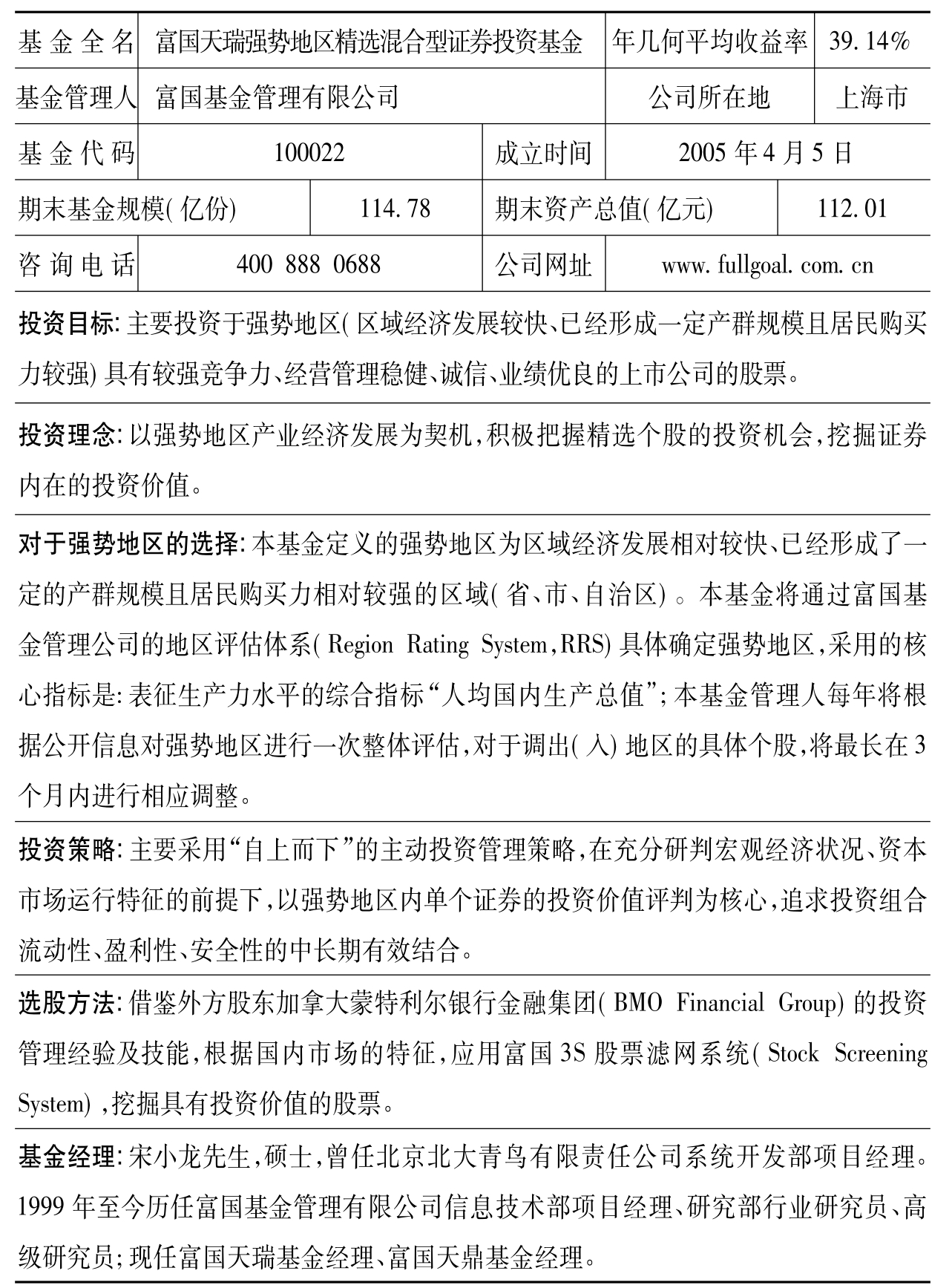

富国天瑞强势地区

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

前面刚刚点评了东方精选,现在看看富国天瑞,其实它是一只与东方精选在大类资产配置方面有着相同运作风格的基金:2008年,这只基金的年平均股票投资仓位是85.35%;2009年,是84.78%,两年的平均股票投资仓位相差不足1个百分点。无论是大熊行情还是大牛行情,这只基金都能够保持着处惊不变的运作方式,这就是一种特色。

富国天瑞的招募说明书显示,该基金的大类资产配置是:“在正常市场状况下,本基金投资组合中的股票投资比例浮动范围为45%~95%;债券和短期金融工具的投资比例浮动范围为5%~55%。”至于什么是“正常情况”,这只基金没有说明,反正,大熊与大牛都可能不是正常情况。

混合型基金的基本设计原理,就是要让基金对于高风险资产有着更加灵活的配置策略。现在,对于这只基金的这种投资运作情况,也可以引用评价前只基金时说过的话:“我们关注的是,基金的运作风格是否能够保持长期的一致性。这样,这只基金的绩效就会有较为一致的表现:在牛市行情的背景之下,收益会很好;在熊市行情的背景之下,可能会相反。基金本身只是一种投资工具,只要这种工具能够表现出稳定的特点,就便于投资者使用。”

2009年,东方精选和富国天瑞都取得了良好的业绩。如果考虑到仓位的因素、规模的因素,管理富国天瑞的难度相对更大一些,富国天瑞实际的获利能力更高一些。

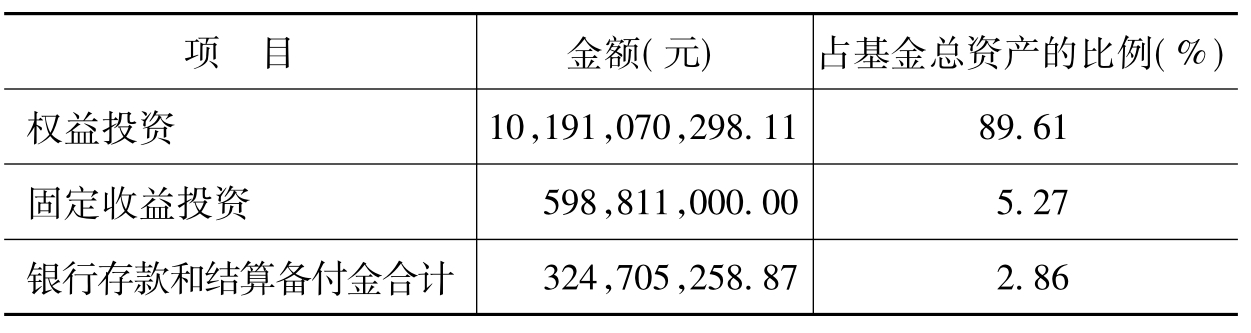

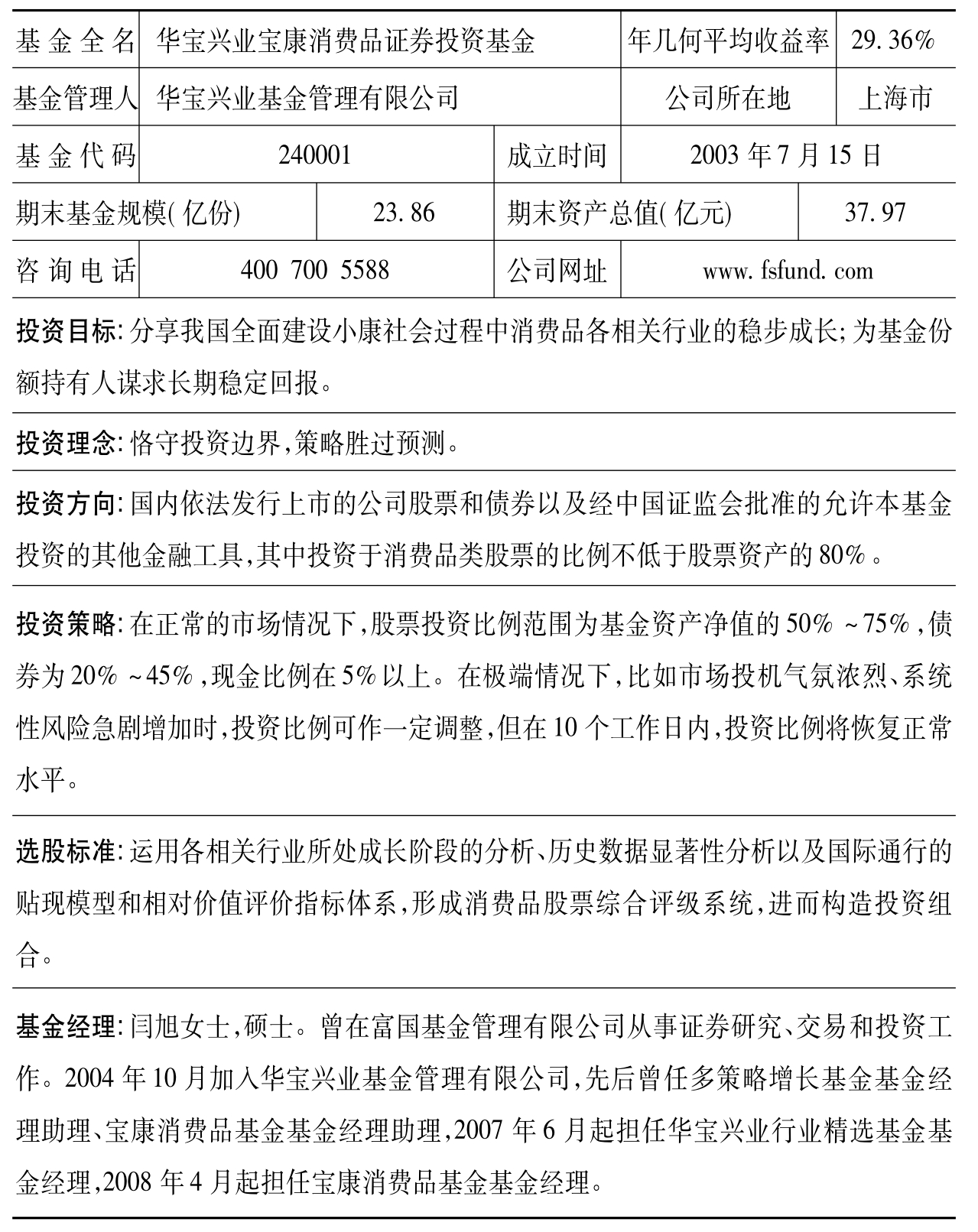

华宝兴业消费品

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

这是去年入选过的基金。去年,我对于这只基金的点评绝大部分依然可以使用。

从这只基金的产品设计情况来看,其股票投资比例范围为基金资产净值的50%~75%,债券为20%~45%。

2008年、2009年,这只基金的年平均股票投资比例分别为68.97%和67.82%,与基金契约所允许的上限接近。“这种情况表明,这只基金一直在以较为积极的方式、基本恒定的大类资产配置策略进行投资,而且股票仓位接近契约规定的高点,债券接近低点。”

“在此状况下,这只基金能够取得成功的主要秘诀在于产品自身的市场定位。这只基金是国内基金市场上成立时间很早的一只行业基金,投资标的集中为消费品行业个股,这样的基金产品对于投资者实现理性的资产配置具有很强的实用价值。从行业属性来看,消费品公司大多属于周期性较弱的行业,加之中国经济发展的阶段决定了消费品行业具有较强的成长性,比较适于进行‘买入并持有’的操作,因此这只基金从一开始就确立了长期持有消费品组合,并适当进行时机选择的投资策略。

“另外,这只基金的基金经理为闫旭女士,她是华宝兴业基金管理公司培养出的基金经理,曾担任这只基金的基金经理助理,积累了一定的操作的经验,对于这只基金较为熟悉。”

如果考虑到股票投资仓位的因素,闫旭女士的投资盈利能力一点都不输于前两只基金。

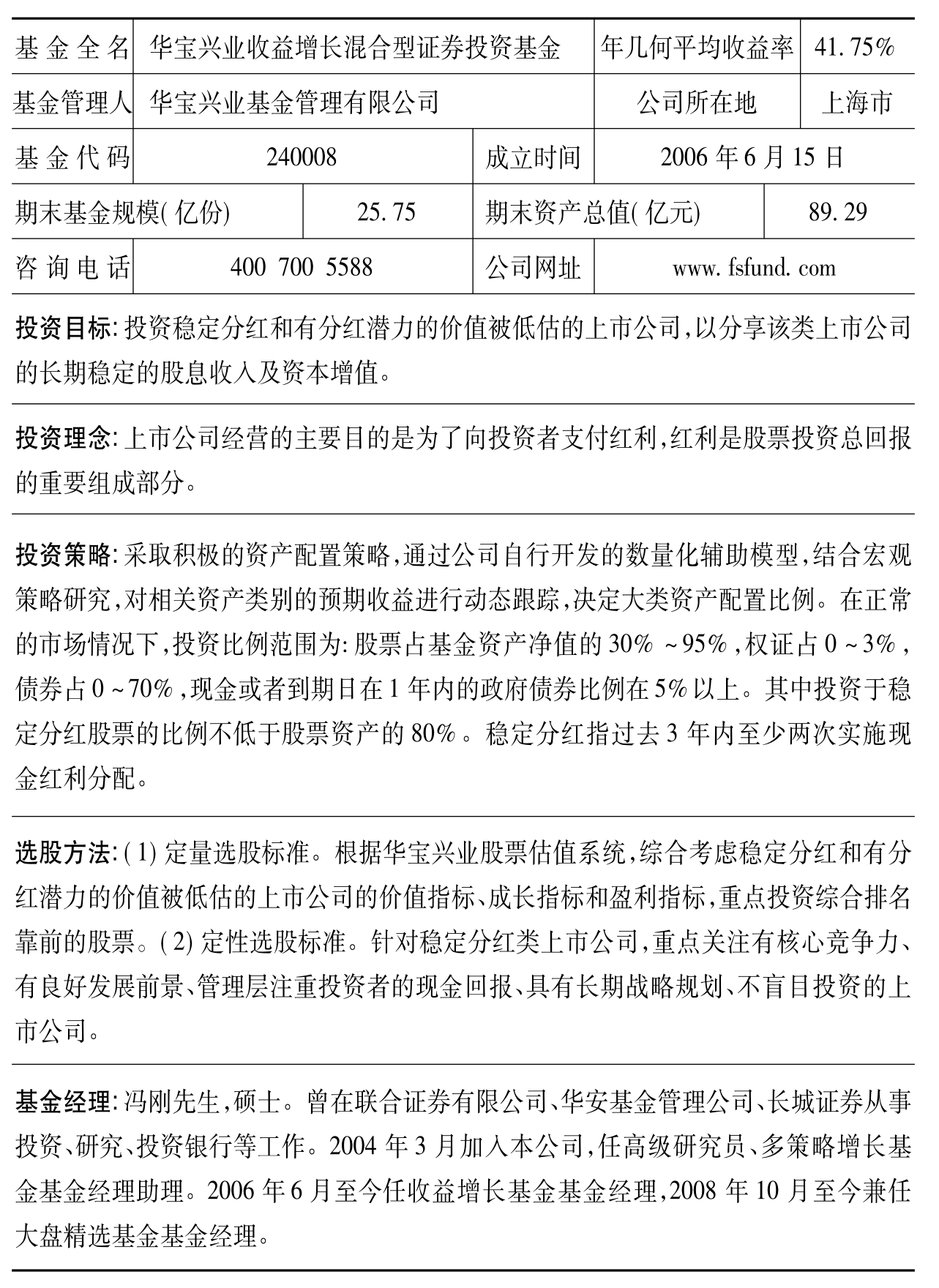

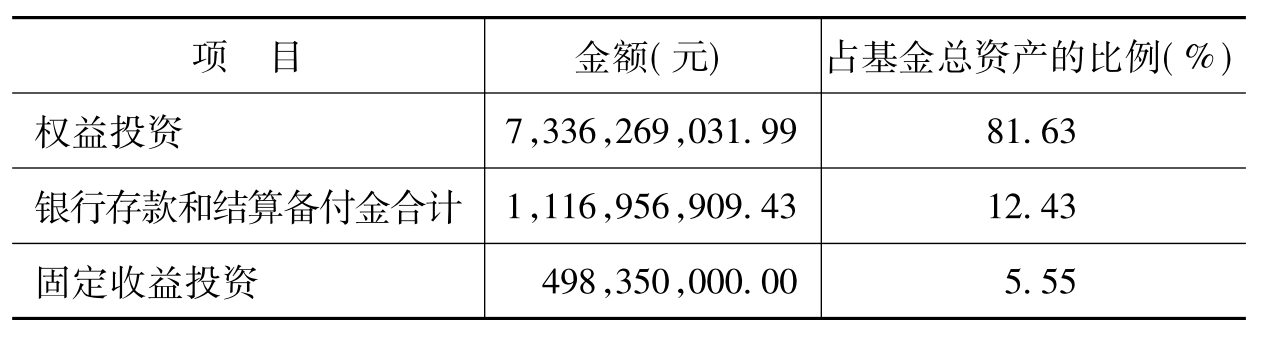

华宝兴业收益增长

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

大家在投资基金的时候,业绩是目标。如何实现这种业绩,则靠基金经理的能力。

这是华宝兴业基金管理公司旗下的另一只基金,运作特点与前一只基金一样,也是股票投资仓位的平衡与稳定,无论基础市场行情的牛与熊。2008年它的平均股票投资仓位是80.18%,2009年是82.16%。

但同样是相对恒定的策略,表现出来的绩效情况却不一样,尤其是抗风险的能力。当基础市场行情系统性风险较高的时候,这只基金的绩效排名就相对较低。做投资,大家经常追求的是同等风险情况下的较高收益,和同等收益情况下的较低风险。在华宝兴业基金管理公司内部,华宝兴业收益增长的综合表现仅次于华宝兴业消费品。

在具体的投资标的方面,华宝兴业收益增长主要投资稳定分红和有分红潜力的价值被低估的上市公司,这种类型的基金在市场上已经形成了一个较为稳定的群体。

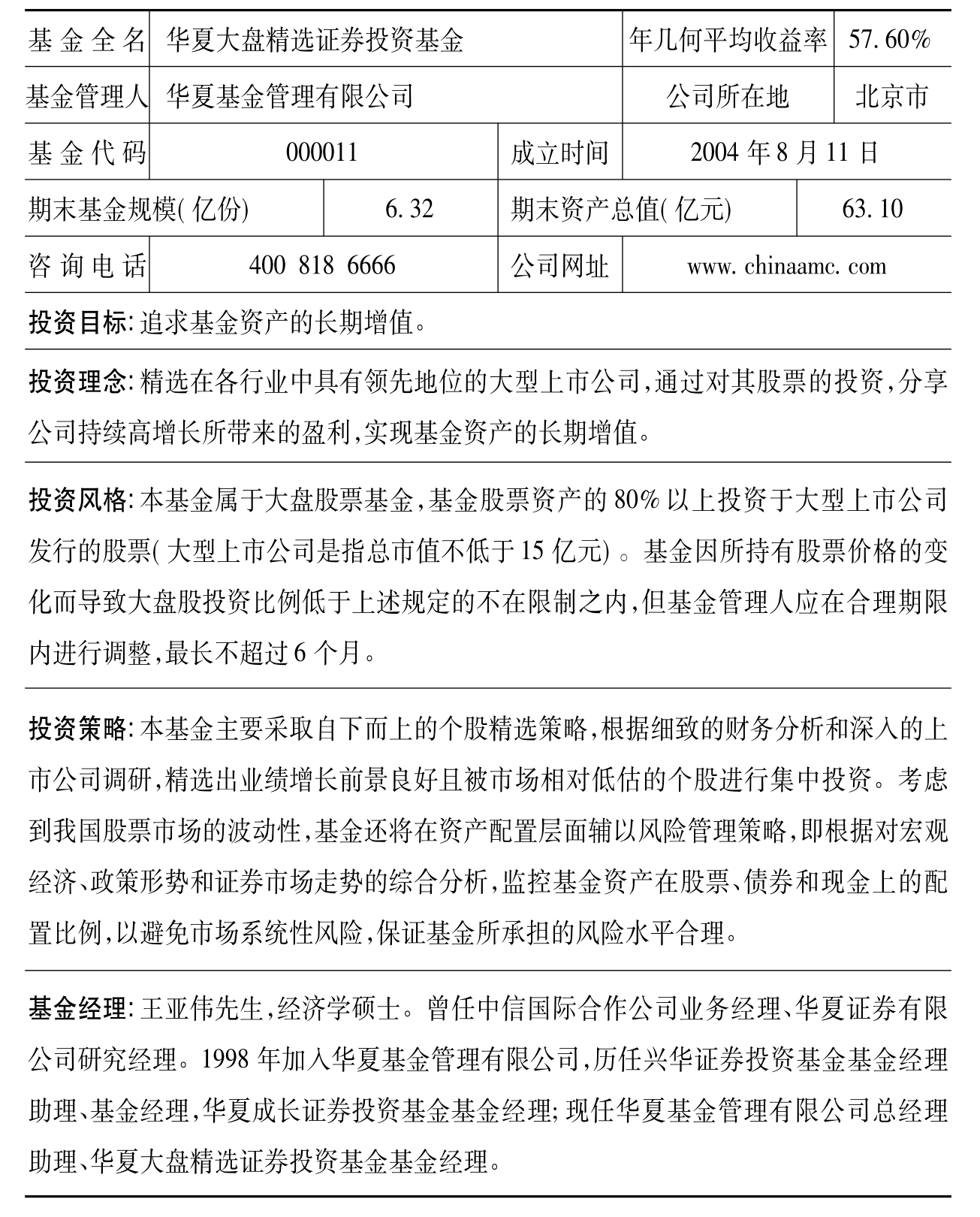

华夏大盘

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

这是去年入选过的基金。

对于这只基金,其实已经没有必要再做评价了,因为这只基金的投资动向已经成为中国基金市场的一面旗帜,王亚伟先生的一举一动,都是广大投资者密切关注的对象,无论是基民,还是股民。作为市场的标杆,这只基金及王亚伟先生到底会牛到什么样的一个程度,下面的对话可以从一个侧面反映出来:

股民:喂,董秘吗?

董秘:嗯。

股民:最近你们股票怎么老跌?有基金过去调研吗?

董秘:还不知道呢。

股民:哦,我表妹是华夏前台订票的,明天王亚伟去你们那儿转转。

董秘:哦?还没跟我联系呢。

股民:反正你就安排他见见实际控制人,吃个饭,别的你甭管了,老鼠仓买点儿吧。

董秘:啊?

股民:有啥风吹草动的别澄清啊,敢澄清你走着瞧!

董秘:……你,你们,你们打算干什么?

股民:你甭管了,反正机票订了股价就会上去。

这是一个网上流传的笑话,一个幽默。其实,在严格的保密制度之下,基金的投资动向是不可能被公开的。股民要做好的,也是自己的研究,而不是这种方式的投机取巧。

现在,大家还关心的一件事情就是:这只基金什么时候会放开申购?其实,如果这只基金真的放开了申购,未必是好事,因为在可以预料到的疯狂申购情况下,这只基金的规模将会暴增,成为全中国最大的基金,届时,运作的难度将会增加。

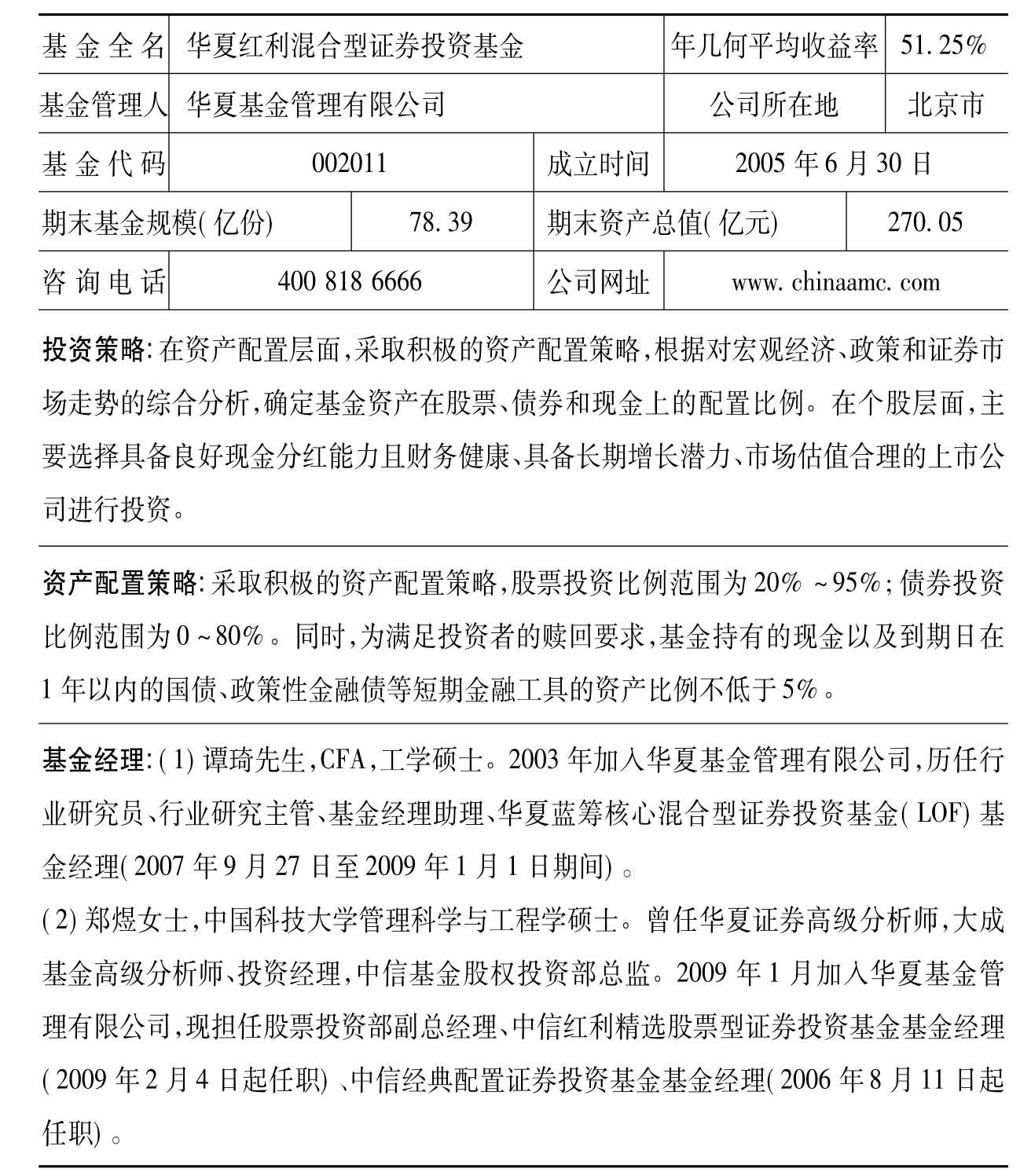

华夏红利

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

这是去年入选过的基金。

对于这只基金,大家的关注点主要有三个方面:

第一,这只基金的公司背景,一个很好的公司背景。华夏在基金行业已经成为了一个很好的品牌。

第二,这只基金的投资,关注具有高分红特征的股票。前面点评过,关注这类股票的基金,多有较好的绩效表现。这只基金关注的是“具备良好现金分红能力且财务健康、具备长期增长潜力、市场估值合理的上市公司”。

第三,灵活的大类资产配置策略。这一点是很多偏股型基金所没有的,这只基金做出了混合型基金最应该具有的特色。这只基金设计时给出的“股票投资比例范围为20%~95%”,空间很大,基金经理可以很灵活地进行操作。2008年市场行情走熊的时候,这只基金的年平均股票投资仓位是62.98%,最低的时候在50%左右; 2009年,这只基金的年平均股票投资仓位是78.17%,最高的时候超过了90%。

最终,基金只是一种投资工具。以自行车为例,一辆普通的车,一辆山地车;或者一辆男式的车,一辆女式的车;或者一辆新车,一辆旧车,等等,都是车,都可以骑,但感觉不一样。选择基金也是如此,看绩效,看风格,看投资特点,都做具有高分红特征的股票,这只基金有其自己的特点。

就在本书写作之时,2010年2月4日,华夏基金管理公司发布公告,自即日起,孙建冬先生不再管理这只基金。接任者谭琦先生和郑煜女士原先就一直在管理这只基金,他们二人均具有较为深厚的研究功底和较为丰富的投资管理经验,鉴于华夏基金管理公司良好的公司背景,对于这只基金,可以继续看好。

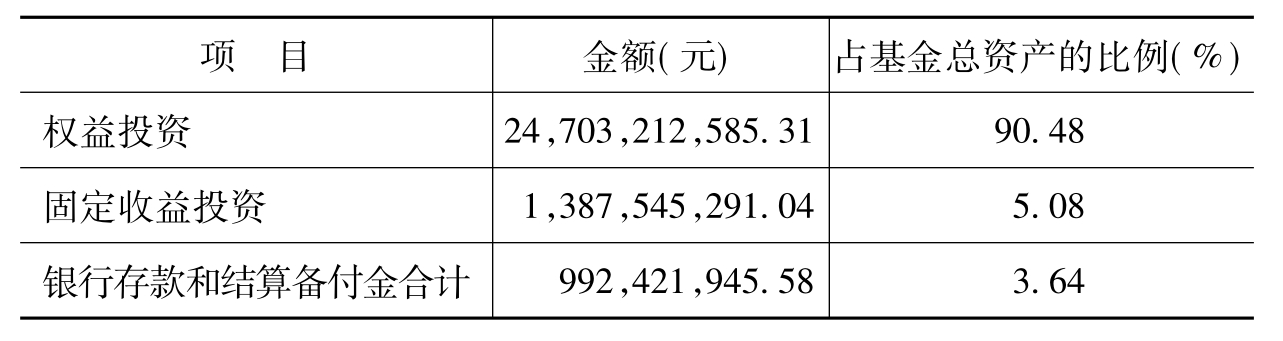

新华优选分红

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

在2009年度的黑马基金里,新华优选分红是很突出的一只。作为一只混合型基金,虽然有着灵活的大类资产配置设计,也有着良好的投资方向定位,但是,这只基金终于在其运作之后的第四个完整年度里取得了良好的业绩。只要做得好,我们就予以关注。

在大类资产配置方面,2008年,这只基金的平均股票投资仓位是73.25%;2009年,这只基金的平均股票投资仓位是87.38%,总体来看,这只基金的大类资产配置策略运作得很成功,因为其股票投资仓位的上限是90%,去年是紧贴着上限在运作。

这只基金还有一个看点,即它的及时分红策略。它的基金契约规定:“在满足基金收益分配有关规定的前提下,当基金已实现收益比例超过中国人民银行1年期定期存款利率的2倍时,10个交易日内必须实施分红,每次分红比例不低于可分配收益的80%。”及时分红的好处,在于可以避免大比例分红对于基金投资绩效的负面影响。笔者曾经专门写过文章,对于有大比例分红行为的基金做了分红前后的绩效跟踪,最后告诫大家,对有大比例分红的基金,立刻赎回。

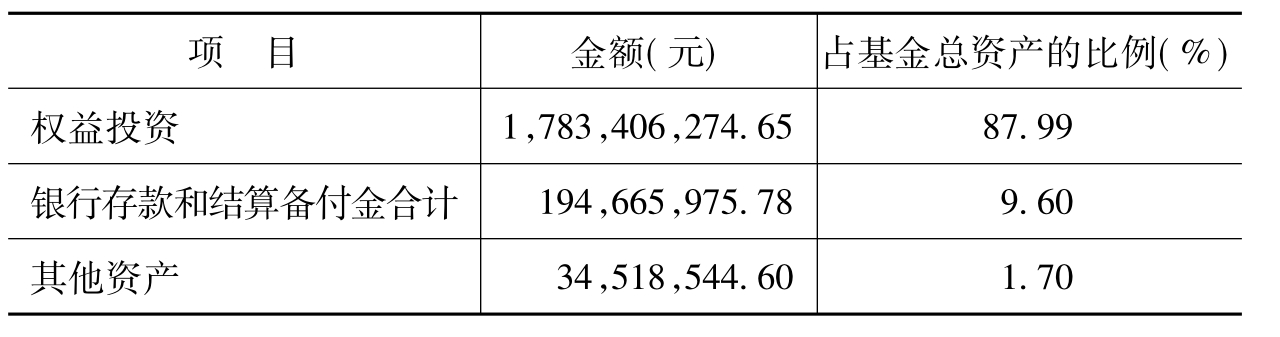

中银中国

续表

2009年末主要资产配置比例

2009年末持有的十大重仓股

点评

这是去年入选过的基金。

去年,本书对于这只基金点评有两个主要观点可以保留:

第一,“业绩相对突出的主要原因是其良好的资产配置能力”。2009年,这只基金在这个方面继续做得较好。2008年,这只基金的平均股票投资仓位是58.03%,2009年,它的平均股票投资仓位是75.81%,总体上与基础市场行情切合较为紧密。具体来看,2009年,这只基金在前两个季度都接近90%,在第三季度降低到了78.1%,在第四季度降低到了68.87%。由此来看,这只基金对于基础市场大趋势的判断较为准确。

第二,“投资集中度相对分散,非系统性风险相对较低”。这些特点在2009年继续保持着,从上面显示的2009年第四季度重仓股情况就可以看出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。