任务8.1 城市维护建设税会计核算与申报

【任务描述】

1.确定城市维护建设税纳税人和课税对象;

2.确定计税依据,选择税率,计算应纳税额;

3.明确纳税地点、纳税期限,正确进行纳税申报;

4.进行城市维护建设税的会计处理。

【教学准备】

1.《中华人民共和国城市维护建设税暂行条例》、《中华人民共和国城市维护建设税暂行条例实施细则》和城市维护建设税其他相关法规;

2.企业不同情形下城市维护建设税的经济业务资料。

【相关知识】

8.1.1 纳税人和征税对象的确定

城市维护建设税是以纳税人实际缴纳的“三税”(增值税、消费税、营业税)税额为计税依据而征收的一种税。城市维护建设税是一种具有附加税性质的税种,按“三税”税额附加征收,其本身没有特定的、独立的课税对象。开征的目的主要是为了筹集城市公用事业和公共设施的维护、建设资金,加快城市开发建设步伐。

城市维护建设税的纳税人,是指负有缴纳“三税”义务的单位与个人。包括国有企业、集体企业、私营企业、股份制企业、行政事业单位、军事单位、社会团体、个体工商户以及其他个人,但不包括外商投资企业、外国企业和外籍人员。

8.1.2 城市维护建设税的计算

1.计税依据的确定

城市维护建设税的计税依据是指纳税人实际缴纳的“三税”税额,但不包括纳税人违反“三税”有关税法而加收的滞纳金和罚款,但纳税人在被查补“三税”和被处以罚款时,应同时对其偷漏的城市维护建设税进行补税、征收滞纳金和罚款。城市维护建设税以“三税”税额为计税依据并同时征收,如果免征或减征“三税”,也就同时免征或减征城市维护建设税。但对出口商品退还增值税、消费税时,不退还已缴纳的城市维护建设税。

2.税率的选择

城市维护建设税采用比例税率。按纳税人所在地的不同,设置三档差别比例税率(见表8-1)。

表8-1 城市维护建设税税率表

城市维护建设税的适用税率,应当按照纳税人所在地的规定税率执行。但是,对下列两种情况,可按缴纳“三税”所在地的规定税率就地缴纳城建税:

(1)由受托方代扣代缴、代收代缴“三税”的单位和个人,其代扣代缴、代收代缴的城市维护建设税按受托方所在地适用税率执行;

(2)流动经营等无固定纳税地点的单位和个人,在经营地缴纳“三税”的,其城市维护建设税的缴纳按经营地适用税率执行。

3.优惠政策的运用

城市维护建设税原则上不单独减免,但因其具有附加税性质,当主税发生减免时,城市维护建设税也相应发生减免。具体有以下三种情况:

(1)随“三税”的减免而减免。

(2)随“三税”的退库而退库。

(3)对海关代征的进口货物增值税、消费税,不征收城市维护建设税。

(4)个别缴纳城市维护建设税确有困难的单位和个人,由县(市)级人民政府审批,酌情给予税收减免。

4.应纳税额的计算

城市维护建设税的应纳税额是按纳税人实际缴纳的“三税”税额计算的,其计算公式为:

应纳税额=(纳税人实际缴纳的增值税+消费税+营业税税额)×适用税率

【例8-1】 某一市区企业2008年9月实际缴纳增值税60 000元,缴纳消费税10 000元,缴纳营业税20 000元。计算该企业应交城市维护建设税税额。

应纳税额=(60 000+10 000+20 000)×7%=6 300(元)

8.1.3 城市维护建设税的核算

城市维护建设税的会计核算应设置“应交税费——应交城市维护建设税”科目。计提城市维护建设税时,应借记“营业税金及附加”科目,贷记本科目;实际缴纳城市维护建设税时,应借记本科目,贷记“银行存款”科目。本科目期末贷方余额反映企业应交而未交的城市维护建设税。

【例8-2】 根据例8-1资料,进行会计处理。

(1)计提城市维护建设税时

借:营业税金及附加——城市维护建设税 6300

贷:应交税费——应交城市维护建设税 6300

(2)实际缴纳城市维护建设税时

借:应交税费——应交城市维护建设税 6300

贷:银行存款 6300

8.1.4 城市维护建设税的缴纳

1.纳税地点

城市维护建设税以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据,分别与“三税”同时缴纳。所以,纳税人缴纳“三税”的地点,就是该纳税人缴纳城市维护建设税的地点。但是属于下列情况的,纳税地点为:

(1)代扣代缴、代收代缴“三税”的单位和个人,同时也是城市维护建设税的代扣代缴、代收代缴义务人,其城市维护建设税的纳税地点在代扣代收地。

(2)跨省开采的油田,下属生产单位与核算单位不在一个省内的,其生产的原油,在油井所在地缴纳增值税,其应纳税款由核算单位按照各油井的产量和规定税率汇拨各油井所在地缴纳。所以各油井应纳的城市维护建设税,应由核算单位计算,随同增值税一并汇拨油井所在地,由油井在缴纳增值税的同时,一并缴纳城市维护建设税。

(3)对管道局输油部分的收入,由取得收入的各管道局于所在地缴纳营业税。所以,其应纳城市维护建设税,也应由取得收入的各管道局于所在地缴纳营业税时一并缴纳。

(4)对流动经营等无固定纳税地点的单位和个人,应随同“三税”在经营地按适用税率缴纳。

2.纳税期限

由于城市维护建设税是由纳税人在缴纳“三税”时同时缴纳的,所以其纳税期限分别与“三税”的纳税期限一致。

3.纳税申报

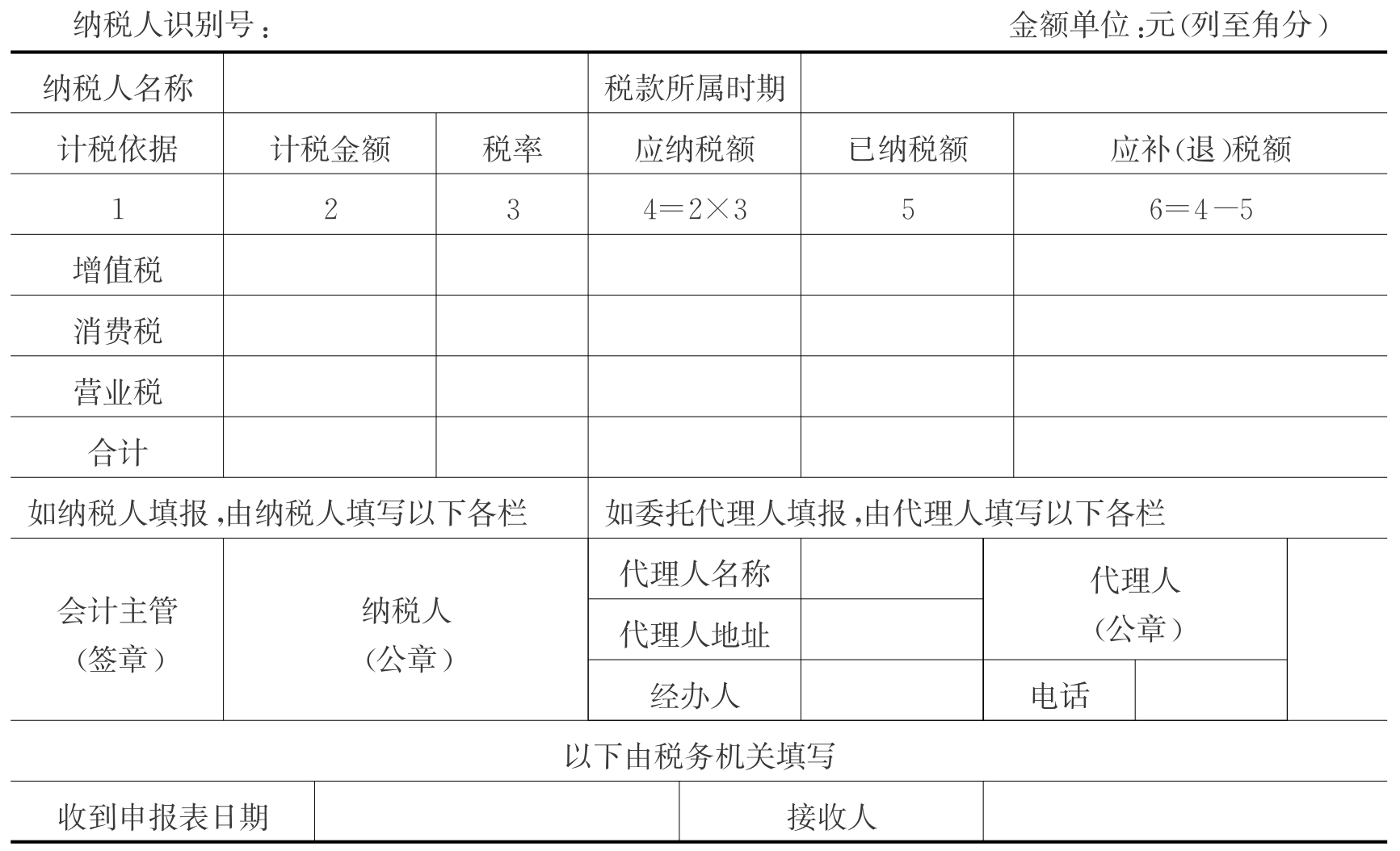

城市维护建设税与“三税”同时申报缴纳,纳税人应按照有关税法的规定,如实填写《城市维护建设税纳税申报表》(见表8-2)。

表8-2 城市维护建设税纳税申报表

填表日期: 年 月 日

附:教育费附加

教育费附加是对缴纳增值税、消费税、营业税的单位和个人征收的一种专项附加费,是正税以外的政府行政收费。国务院于1986年4月28日发布了《征收教育费附加的暂行规定》,并于同年7月1日起实施。目的是为了多渠道筹集教育经费,改善中小学办学条件,促进地方教育事业的发展。

教育费附加对缴纳“三税”的单位和个人征收,以其实际缴纳的“三税”税额为计费依据,分别与“三税”同时缴纳。现行教育费附加的征收率为“三税”税额的3%。从2005年10月1日起对生产卷烟和烟叶的单位也按3%征收。

教育费附加的减免规定:海关进口商品征收的增值税、消费税,不征收教育费附加;对由于减免“三税”而发生退税的,可同时退还已征收的教育费附加,但对出口产品退还增值税、消费税的,不退还已征收的教育费附加。

教育费附加通过“应交税费”科目核算。计提教育费附加时应借记“营业税金及附加”科目,贷记本科目;交纳教育费附加时应借记本科目,贷记“银行存款”科目;本科目期末贷方余额反映应交而未交的教育费附加。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。