十、负债和费用

(一)职工教育经费

会计准则规定,职工薪酬应当根据职工提供服务的受益对象,计入产品成本、资产成本或当期损益。税法规定:“除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。”也就是说,企业发生的职工教育经费如果没有超过工资薪金总额2.5%的部分,会计和税法无差异;如果当年列支的职工教育经费超过工资薪金总额2.5%的部分,就形成了暂时性差异。

例2.10.1 甲公司2008年度,共向职工支付合理的工资薪金2500万元,当年列支职工教育经费100万元。企业所得税税率为25%。

分析:根据税法,甲公司2008年应列支职工教育经费2500×2.5%=62.5万元,实际发生100万元,即超过的37.5万元职工教育经费可以减少未来期间的应纳税额所得额,应确认递延所得税资产37.5×25%=9.375万元。

(二)广告费和业务宣传费

企业会计准则规定,企业发生的广告费和业务宣传费应列入期间费用,但税法规定:“企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。”也就是说,企业发生的广告和业务宣传费,如果没有超过销售收入15%的部分,会计和税法无差异,如果当年列支的广告和业务宣传费超过当年销售收入15%的部分,就形成了暂时性差异。

例2.10.2 甲公司2008年度,实现销售收入26000万元,当年列支广告费、业务宣传费4000万元。企业所得税税率为25%。

分析:根据税法,甲公司2008年应列广告和业务宣传费26000×15%=3900万元,实际发生4000万元,即超过的100万元广告费可以减少未来期间的应纳税额所得额,应确认递延所得税资产100×25%=25万元。

(三)应付债券

应付债券是企业的长期负债,由于债券票面利率和实际利率的差异,导致债券可以按照面值、溢价和折价三种方式发行。如果债券按照溢价、折价发行,就会使企业计入损益的利息和税法允许列支的利息不符,产生暂时性差异。

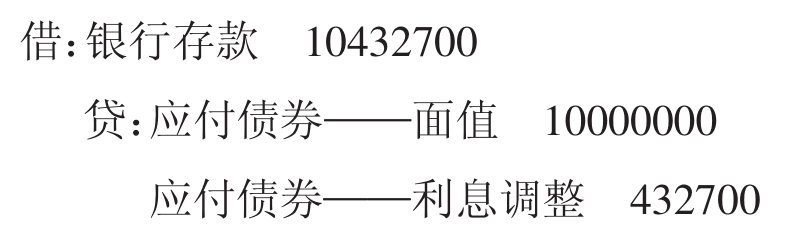

例2.10.3 2007年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10000000元,债券利息在每年12月31日支付,票面利率为6%。发行时市场利率为5%。企业所得税税率为25%。

分析:该债券每年应支付利息10000000×6%=600000元,债券发行价格为600000× (1+5%)^-1+600000× (1+5%)^-2+600000×(1+5%)^-3+600000× (1+5%)^-4+(10000000+600000) × (1+5%)^-5=10432700元。根据会计准则,企业应采用实际利率法和摊余成本计算利息费用,见下表(单位:元) :

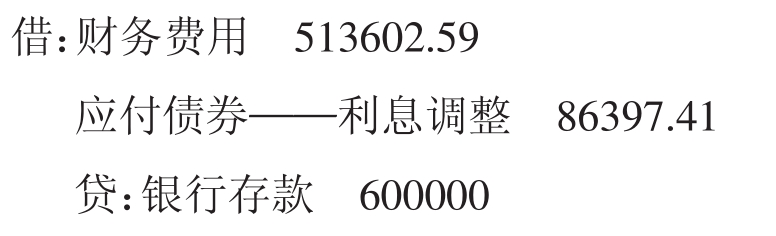

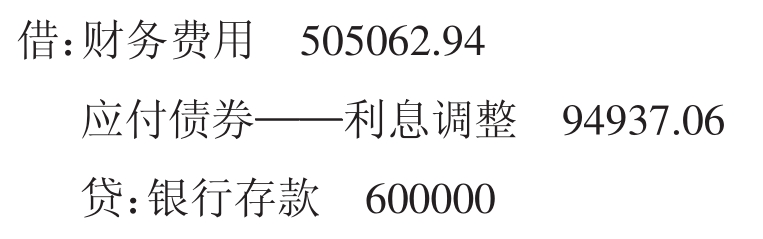

——2007年12月31日会计处理:

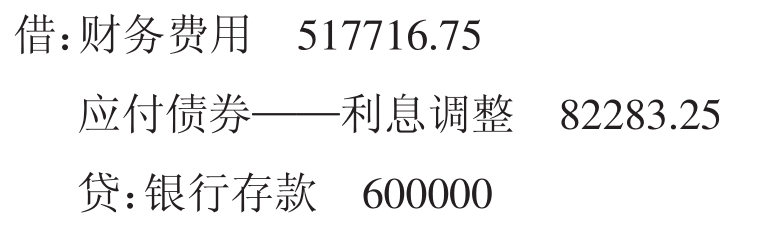

——2008年12月31日涉税处理为:

应付债券的账面价值为10354335元,计税基础为10432700元,产生应纳税暂时性差异累计余额78365元,应确认递延所得税负债78365×25%=19591.25元。

——2009年12月31日涉税处理为:

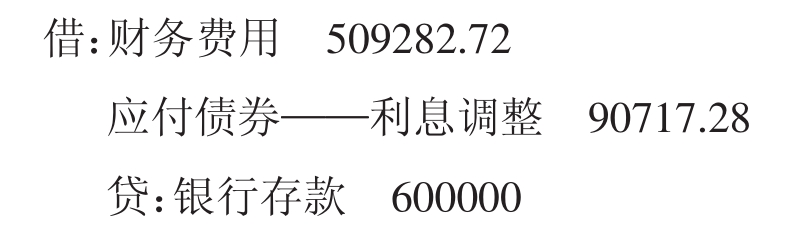

应付债券的账面价值为10272051.75元,计税基础为10432700元,累计产生应纳税暂时性差异160648.25元,应确认递延所得税负债(160648.25-78365) ×25%=20570.81元。

——2010年12月31日涉税处理为:

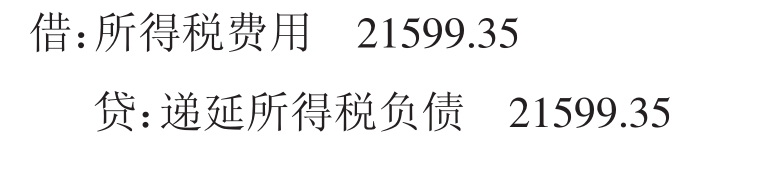

应付债券的账面价值为10185654.34元,计税基础为10432700元,累计产生应纳税暂时性差异247045.66元,应确认递延所得税负债(247045.66-160648.25) ×25%=21599.35元。

——2011年12月31日涉税处理为:

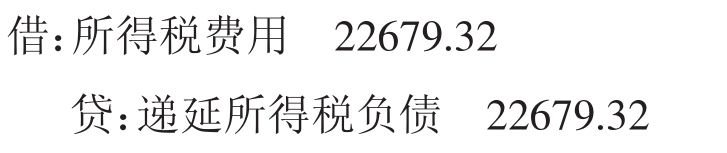

应付债券的账面价值为10094937.06元,计税基础为10432700元,累计产生应纳税暂时性差异337762.95元,应确认递延所得税负债(337762.95-247045.66) ×25%=22679.32元。

——2012年12月31日涉税处理为:

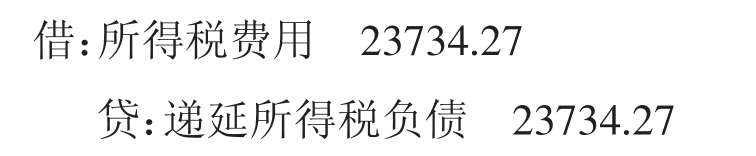

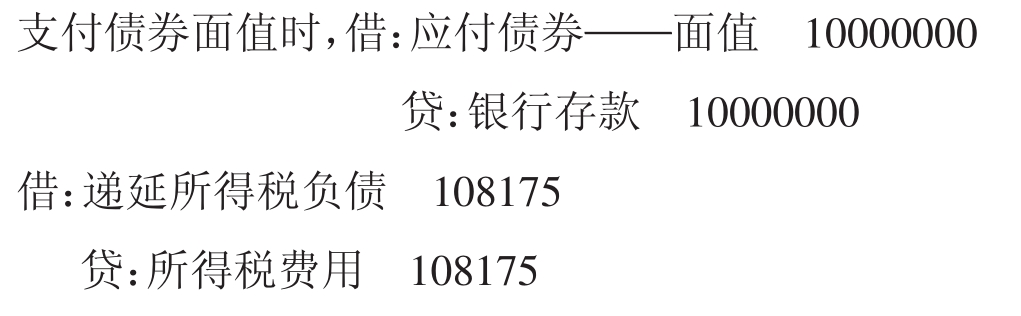

应付债券的账面价值为10000000元,计税基础为10432700元,累计产生应纳税暂时性差异432700元,应确认递延所得税负债(432700-337762.95) ×25%=23734.27元。

(四)预计负债

会计准则规定,与或有事项有关的义务应当在同时符合以下三个条件时确认为负债: (1)该义务是企业承担的现时义务;(2)履行该义务很可能导致经济利益流出企业; (3)该义务的金额能够可靠地计量。

但税法规定,企业所得税税前扣除的确认应遵循权责发生制原则、配比原则、相关性原则和确定性原则,其中确定性原则要求纳税人可扣除的费用不论何时支付,其金额必须是确定的。其次,税法规定企业在计算应纳税所得额时,下列支出不得扣除: (1)向投资者支付的股息、红利等权益性投资收益款项; (2)企业所得税税款; (3)税收滞纳金; (4)罚金、罚款和被没收财物的损失; (5)本法第九条规定以外的捐赠支出; (7)赞助支出; (8)未经核定的准备金支出; (9)与取得收入无关的其他支出。

从以上规定可以看出,对预计负债的处理会计和税法是不同的。

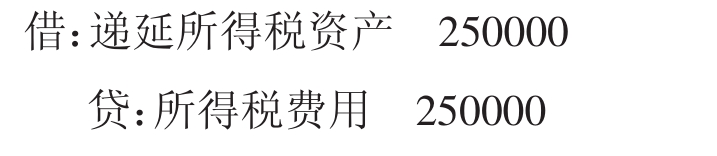

例2.10.4 2007年10月,乙公司因合同违约而被A公司起诉。 2007年12月31日,公司尚未接到法院的判决。在征询了公司的法律顾问后,乙公司预计,如无特殊情况很可能支付赔偿金额、诉讼费等费用160万元至200万元之间的某一金额,其中诉讼费3万元。企业所得税税率为25%。

分析:上述事项符合预计负债的确认条件,乙公司应确认预计负债(160+200) /2=180万元,但依据税法乙公司的合同违约支出只有在金额确定的情况下才允许税前扣除。

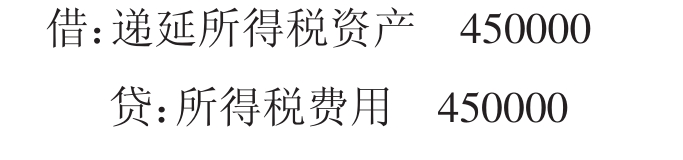

2007年12月31日,预计负债的账面价值180万元,计税基础为零,产生可抵扣暂时性差异180万元,应确认递延所得税资产180×25%=45万元。

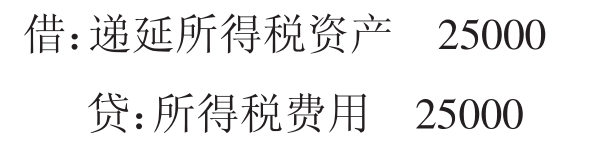

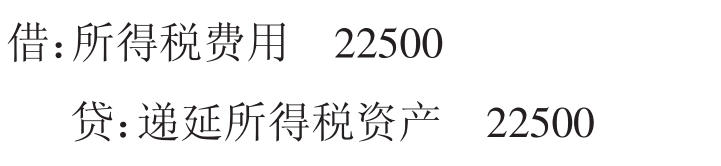

例2.10.5 甲公司是一家彩电生产企业。 2007年第一季度共销售彩电5000台,销售收入4000万元。根据公司的产品质量保证条款,彩电售出后一年内,如发生正常质量问题,公司将负责免费维修。根据以前年度的维修记录,如果发生较小的质量问题,发生的维修费用为销售收入的1%;如果发生较大的质量问题,发生的维修费用为销售收入的2%。根据技术部门的预测,本季度销售的产品中, 80%不会发生质量问题; 15%可能发生较小质量问题; 5%可能发生较大质量问题。截至2008年第一季度,该批彩电实际发生维修费用9万元。

分析:产品质量保证在符合预计负债确认条件的情况下,应确认为企业的一项负债。2007年第一季度,甲公司应确认预计负债4000×15%×1%+4000×5%×2%=10万元。但税法规定,产品质量保证费用只有在实际发生时,才能在税前扣除。

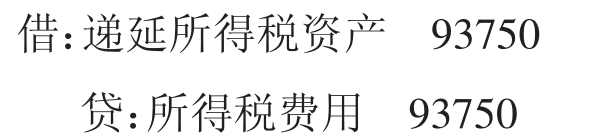

此时,预计负债的账面价值为10万元,计税基础为零,产生可抵扣暂时性差异累计余额10万元,应确认递延所得税资产10×25%=2.5万元。企业实际发生维修费用90000元,会计应冲减预计负债。

2008年第一季度,预计负债的账面价值为10000元,计税基础为零,累计可抵扣暂时性差异10000元,应转回递延所得税资产(100000-10000) ×25%=22500元。

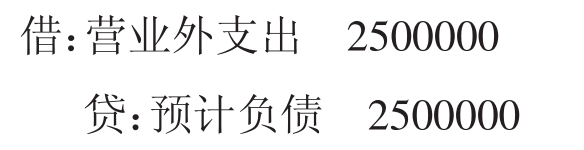

例2.10.6 2007年10月, A公司从农行贷款1000万元,期限为一年,甲公司为该笔贷款提供了连带担保责任。2008年10月, A公司无力偿还该笔贷款,农行提起诉讼要求A公司、甲公司偿还贷款。在咨询了律师意见后,甲公司很可能需承担200万元至300万元的连带责任。企业所得税税率为25%。

分析:甲公司为A公司提供的担保形成了或有事项,应确认预计负债(200+300) /2=250万元。

此时,预计负债的账面价值250万元,由于税法规定与企业取得收入无关的支出,不允许税前扣除。因此,企业因担保形成的预计负债,应做永久性差异处理,不确认暂时性差异。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。