第二节 生物资产会计

一、消耗性生物资产

消耗性生物资产,是指小企业(农、林、牧、渔业)生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。农业小企业为出售而持有的、或在将来收获为农产品的消耗性生物资产属于小企业存货。

1.消耗性生物资产的初始计量

(1)外购的消耗性生物资产

外购的消耗性生物资产的成本,包括购买价款、相关税费、运输费、保险费以及可直接归属于购买该资产的其他支出。

外购的消耗性生物资产按应计入消耗性生物资产成本的金额,借记“消耗性生物资产”科目,贷记“银行存款”、“应付账款”等科目。

【例8-1】

某养猪场遵循市政府关于保障节日市场肉食品供应关系的指示精神,组织了一批育肥畜1 500头,以满足节日市场供应,支付对方总价款800 000元,其他各种相关费用50 000元。该养猪场采用小企业会计准则核算,养猪场应编制如下会计分录:

借:消耗性生物资产 850 000

贷:银行存款 850 000

(2)自行栽培、营造、繁殖或养殖的消耗性生物资产

①自行栽培的大田作物和蔬菜的成本,包括在收获前耗用的种子、肥料、农药等材料费、人工费和应分摊的间接费用。

自行栽培的大田作物和蔬菜,应按收获前发生的必要支出,借记“消耗性生物资产”科目,贷记“银行存款”等科目。

②自行营造的林木类消耗性生物资产的成本,包括郁闭前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用。

自行营造的林木类消耗性生物资产,应按郁闭前发生的必要支出,借记“消耗性生物资产”科目,贷记“银行存款”等科目。

③自行繁殖的育肥畜的成本,包括出售前发生的饲料费、人工费和应分摊的间接费用。水产养殖的动物和植物的成本,包括在出售或入库前耗用的苗种、饲料、肥料等材料费、人工费和应分摊的间接费用。

自行繁殖的育肥畜、水产养殖的动植物,应按出售前发生的必要支出,借记“消耗性生物资产”科目,贷记“银行存款”等科目。

农业生产过程中发生的应归属于消耗性生物资产的费用,按应分配的金额,借记“消耗性生物资产”科目,贷记“生产成本”等科目。

【例8-2】

甲企业2×10年3月使用一台拖拉机翻耕土地100公顷用于小麦和玉米的种植,其中60公顷种植玉米、40公顷种植小麦。该拖拉机原值为60 300元,预计净残值为300元,按照工作量法计提折旧,预计可以翻耕土地 6000公顷。甲企业采用小企业会计准则核算,甲企业应编制如下会计分录:

应当计提的拖拉机折旧=(60 300-300)÷6 000×100=1 000(元)

玉米应当分配的机械作业费=1 000÷(60+40)×60=600(元)

小麦应当分配的机械作业费=1 000÷(60+40)×40=400(元)

甲企业的账务处理如下:

借:消耗性生物资产——玉米 600

——小麦 400

贷:累计折旧 1 000

(3)产畜或役畜淘汰转为育肥畜

产畜或役畜淘汰转为育肥畜的,按转群时的账面价值,借记“消耗性生物资产”科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记“生产性生物资产”科目。

【例8-3】

2×10年4月,甲企业自行繁殖的50头种猪转为育肥猪,此批种猪的账面原价为500 000元,已经计提的折旧为230 000元。甲企业采用小企业会计准则核算,甲企业应编制如下会计分录:

借:消耗性生物资产——育肥猪 270 000

生产性生物资产累计折旧 230 000

贷:生产性生物资产——成熟生产性生物资产(种猪) 500 000

2.消耗性生物资产的后续支出

(1)林木类生物资产补植

择伐、间伐或抚育更新性质采伐而补植林木类消耗性生物资产发生的后续支出,借记“消耗性生物资产”科目,贷记“银行存款”等科目。

(2)林木类消耗性生物资产达到郁闭后发生的管护费用

生物资产在郁闭或达到预定生产经营目的之前,经过培植或饲养,其价值能够继续增加,因此饲养、管护费用应资本化,计入生物资产成本;而生物资产在郁闭或达到预定生产经营目的后,为了维护或提高其使用效能,需要对其进行管护、饲养等,但此时的生物资产能够产出农产品,带来现实的经济利益,因此这类后续支出应费用化,计入当期损益。

管护费用是指为了维持郁闭后的消耗性林木资产或为了维持已经达到预定生产经营目的的成熟生产性生物资产进行正常生产而发生的有关费用。例如为果树剪枝发生的费用、为果树灭虫发生的人工和药物费用、产奶奶牛的饲养管理费用等。

林木类消耗性生物资产达到郁闭后发生的管护费用等后续支出,借记“管理费用”科目,贷记“银行存款”等科目。

【例8-4】

甲林业有限责任公司下属的乙林班统一组织培植管护一片森林,2×10年3月,发生森林管护费用共计40 000元,其中人员工资20 000元,尚未支付;使用库存肥料16 000元;管护设备折旧4 000元。管护总面积为5 000公顷,其中作为用材林的杨树林共计4 000公顷,已郁闭的占75%,其余的尚未郁闭;作为水土保持林的马尾松共计1 000公顷,全部已郁闭。假定管护费用按照森林面积比例进行分配。甲公司采用小企业会计准则核算,甲公司应编制如下会计分录:

未郁闭杨树林应分配共同费用的比例=4 000×(1-75%)÷5 000=0.2

已郁闭杨树林应分配共同费用的比例=4 000×75%÷5 000=0.6

已郁闭马尾松应分配共同费用的比例=1 000÷5 000=0.2

未郁闭杨树林应分配的共同费用=40 000×0.2=8 000(元)

已郁闭杨树林应分配的共同费用=40 000×0.6=24 000(元)

已郁闭马尾松应分配的共同费用=40 000×0.2=8 000(元)

借:消耗性生物资产——用材林(杨树)8 000

管理费用 32 000

贷:应付职工薪酬 20 000

原材料 16 000

累计折旧 4 000

3.消耗性生物资产的收获

农产品按照所处行业,一般可以分为种植业产品(如小麦、水稻、玉米、棉花、糖料、茶叶等)、畜牧养殖业产品(如牛奶、羊毛、肉类、禽蛋等)、林产品(如苗木、原木、水果等)和水产品(如鱼、虾、贝类等)。小企业应当按照成本核算对象设置明细账,并按成本项目设置专栏,进行明细分类核算。

消耗性生物资产收获农产品后,其自身完全转为农产品而不复存在,如肉猪宰杀后的猪肉、收获后的蔬菜、用材林采伐后的木材等,企业应当在收获时点将消耗性生物资产的账面价值结转为农产品的成本。消耗性生物资产收获为农产品时,应按其账面余额,借记“农产品”科目,贷记“消耗性生物资产”科目。

【例8-5】

甲种植企业2×10年6月入库小麦20吨,成本为12 000元。假设甲企业采用小企业会计准则核算,甲企业应编制如下会计分录:

借:农产品——小麦 12 000

贷:消耗性生物资产——小麦 12 000

4.消耗性生物资产的处置

出售消耗性生物资产,应按实际收到的金额,借记“银行存款”等科目,贷记“主营业务收入”等科目,按其账面余额,借记“主营业务成本”等科目,贷记“消耗性生物资产”科目。

■消耗性生物资产,小企业会计准则与企业会计准则处理的区别

减值的处理不同。小企业会计准则下,消耗性生物资产不计提减值。企业会计准则下,消耗性生物资产计提减值,可变现净值的确定遵循《企业会计准则第1号——存货》。

二、生产性生物资产

生产性生物资产,是指小企业(农、林、牧、渔业)为生产农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

1.生产性生物资产的初始计量

(1)外购的生产性生物资产

小企业外购的生产性生物资产,按照购买价款和相关税费,借记“生产性生物资产”科目,贷记“银行存款”等科目;涉及按照税法规定可抵扣的增值税进项税额的,还应当借记“应交税费——应交增值税(进项税额)”科目。

小企业一笔款项一次性购入多项生物资产时,购买过程中发生的相关税费,应当按照各项生物资产的价款比例进行分配,分别确定各项生物资产的成本。

【例8-6】

2×10年2月,甲企业从市场上一次性购买了6头种牛、15头种猪和600头猪苗,单价分别为4 000元、1 400元和250元,支付的价款共计195 000元,此外,发生运输费4 500元,保险费3000元,装卸费2 250元,款项全部以银行存款支付。甲企业采用小企业会计准则核算,甲企业应编制如下会计分录:

(1)确定应分摊的运输费、保险费和装卸费:

分摊比例=(4 500+3 000+2 250)÷195 000=5%

因此,6头种牛应分摊的运输费、保险费和装卸费=6×4 000×5%=1 200(元)

15头种猪应分摊的运输费、保险费和装卸费=15×1 400×5%=1 050(元)

600头猪苗应分摊的运输费、保险费和装卸费=600×250×5%=7 500(元)

(2)确定种牛、种猪和猪苗的入账价值:

6头种牛的入账价值=6×4 000+1 200=25 200(元)

15头种猪的入账价值=15×1 400+1 050=22 050(元)

600头猪苗的入账价值=600×250+7 500=157 500(元)

借:生产性生物资产——种牛 25 200

——种猪 22 050

消耗性生物资产——猪苗 157 500

贷:银行存款 204 750

(2)自行营造或繁殖的生产性生物资产

小企业自行营造或繁殖的生产性生物资产的成本,应当按照下列规定确定。

(1)自行营造的林木类生产性生物资产的成本,包括达到预定生产经营目的前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用等必要支出。

(2)自行繁殖的产畜和役畜的成本,包括达到预定生产经营目的前发生的饲料费、人工费和应分摊的间接费用等必要支出。

自行营造的林木类生产性生物资产、自行繁殖的产畜和役畜,应按构成林木类生产性生物资产、产畜和役畜的成本,借记“生产性生物资产(未成熟生产性生物资产)”科目,贷记“原材料”、“银行存款”等科目。

未成熟生产性生物资产达到预定生产经营目的时,按其账面余额,借记“生产性生物资产(成熟生产性生物资产)”科目,贷记“生产性生物资产(未成熟生产性生物资产)”科目。

【例8-7】

甲企业自2×10年开始自行营造100公顷橡胶树,当年发生种苗费189 000元,平整土地和定植所需的机械作业费55 500元,定植当年抚育使用库存肥料及农药250 500元、人员工资等450 000元。该橡胶树达到正常生产期为6年,从定植后至2×16年共发生管护费用2 415 000元,全部以银行存款支付。甲企业采用小企业会计准则核算,甲企业应编制如下会计分录:

借:生产性生物资产——未成熟生产性生物资产(橡胶树)945000

贷:原材料——种苗 189 000

——肥料及农药 250 500

应付职工薪酬 450 000

累计折旧 55 500

借:生产性生物资产——未成熟生产性生物资产(橡胶树)2415000

贷:银行存款2 415 000

因此,该100公顷橡胶树的成本=189 000+55 500+250 500+450 000+2415 000=3 360 000(元)

借:生产性生物资产——成熟生产性生物资产(橡胶树) 3 360 000

贷:生产性生物资产——未成熟生产性生物资产(橡胶树) 3 360 000

(3)育肥畜转为产畜或役畜

育肥畜转为产畜或役畜,应按其账面余额,借记“生产性生物资产”科目,贷记“消耗性生物资产”科目。

2.生产性生物资产的后续计量

(1)折旧

成熟的生产性生物资产进入正常生产期,可以多年连续稳定产出农产品、提供劳务或出租。因此,应当按期计提折旧,与其给企业带来的经济利益流入相配比。例如,已经开始挂果的苹果树的折旧额与从苹果树上采摘的苹果取得的收入相配比,役牛每期的折旧额与其犁地为企业带来的经济利益流入相配比等。

生产性生物资产的折旧,是指在生产性生物资产的折旧年限内,按照确定的方法对应计折旧额进行系统分摊。其中:应计折旧额是指应当计提折旧的生产性生物资产的原价扣除预计净残值后的余额。

预计净残值是指预计生产性生物资产折旧年限结束时,在处置过程中所发生的处置收入扣除处置费用后的余额。小企业(农、林、牧、渔业)应当根据生产性生物资产的性质和使用情况,并考虑税法的规定,合理确定生产性生物资产的使用寿命和预计净残值。生产性生物资产的使用寿命、预计净残值一经确定,不得随意变更。

生产性生物资产应当按照年限平均法计提折旧。

小企业(农业)应当自生产性生物资产投入使用月份的次月起按月计提折旧;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计提折旧。

小企业按期(月)计提成熟生产性生物资产的折旧,借记“生产成本”、“管理费用”等科目,贷记“生产性生物资产累计折旧”科目。

【例8-8】

甲企业苹果林的成本为240 000元,奶牛的成本为72 000元。假设甲公司苹果林按10年计提折旧,奶牛按3年计提折旧。甲企业采用小企业会计准则核算,甲企业每月计提折旧应编制如下会计分录:

借:生产成本 4 000

贷:生产性生物资产累计折旧——苹果林 2 000

——奶牛 2 000

(2)林木类生物资产补植

择伐、间伐或抚育更新等生产性采伐而补植林木类生产性生物资产发生的后续支出,借记“生产性生物资产(未成熟生产性生物资产)”科目,贷记“银行存款”等科目。

(3)生产性生物资产发生的管护、饲养费用

生产性生物资产发生的管护、饲养费用等后续支出,借记“管理费用”科目,贷记“银行存款”等科目。

3.生产性生物资产的处置

出售、报废、毁损、对外投资等原因处置生产性生物资产,应按照取得的出售生产性生物资产的价款、残料价值和变价收入等处置收入,借记“银行存款”等科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其原价,贷记“生物性生物资产”科目,按其差额,借记“营业外支出——处置非流动资产净损失”科目或贷记“营业外收入——处置非流动资产净收益”科目。

【例8-9】

2×09年5月,甲企业5头奶牛成熟,开始产奶,奶牛账面余额为36 000元,2×11年10月,将这5头牛作价25 000元出售。甲企业按照3年对奶牛计提折旧,甲企业采用小企业会计准则核算,应编制如下会计分录:

(1)2×09年5月

借:生产性生物资产——成熟生产性生物资产 36 000

贷:生产性生物资产——未成熟生产性生物资产 36 000

(2)2×09年6月至2×11年10月,每月计提折旧

借:生产成本 1 000

贷:生产性生物资产累计折旧 1 000

(3)2×11年10月

借:银行存款 25 000

生产性生物资产累计折旧 29 000

贷:生产性生物资产 36 000

营业外收入——处置非流动资产净收益 18 000

■生产性生物资产,小企业会计准则与企业会计准则处理的区别

小企业会计准则下,生产性生物资产不计提减值。企业会计准则下,生产性生物资产计提减值,可收回金额的确定遵循《企业会计准则第8号——资产减值》。

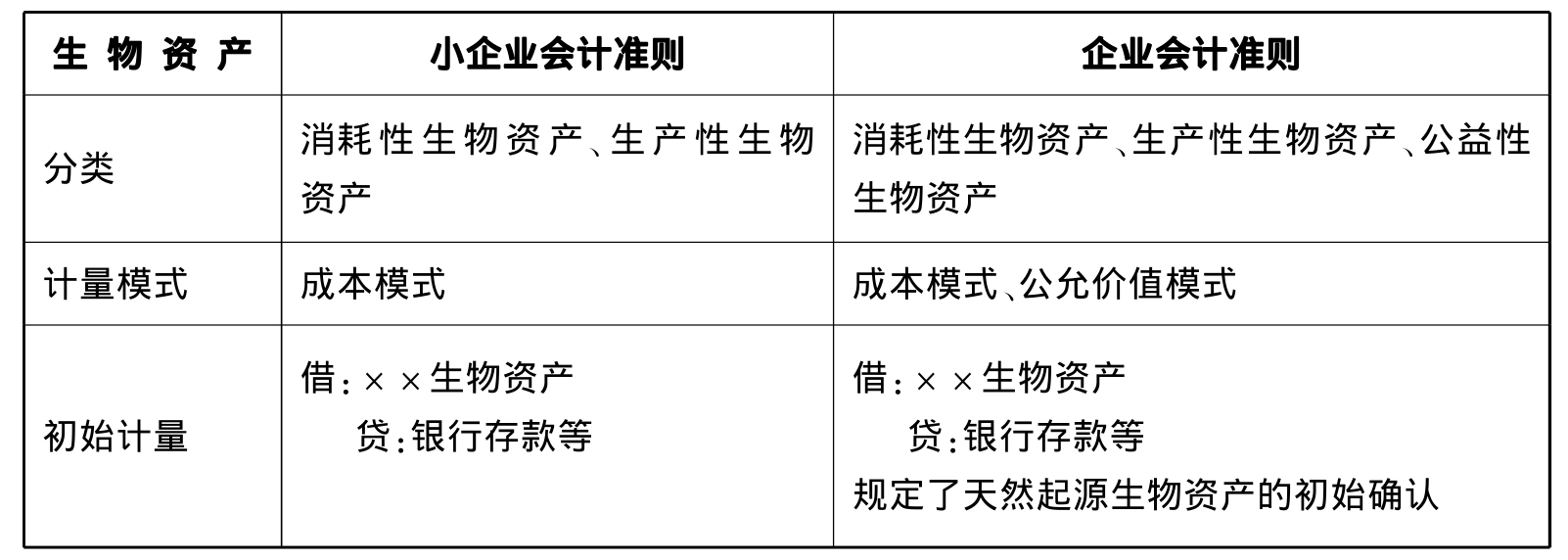

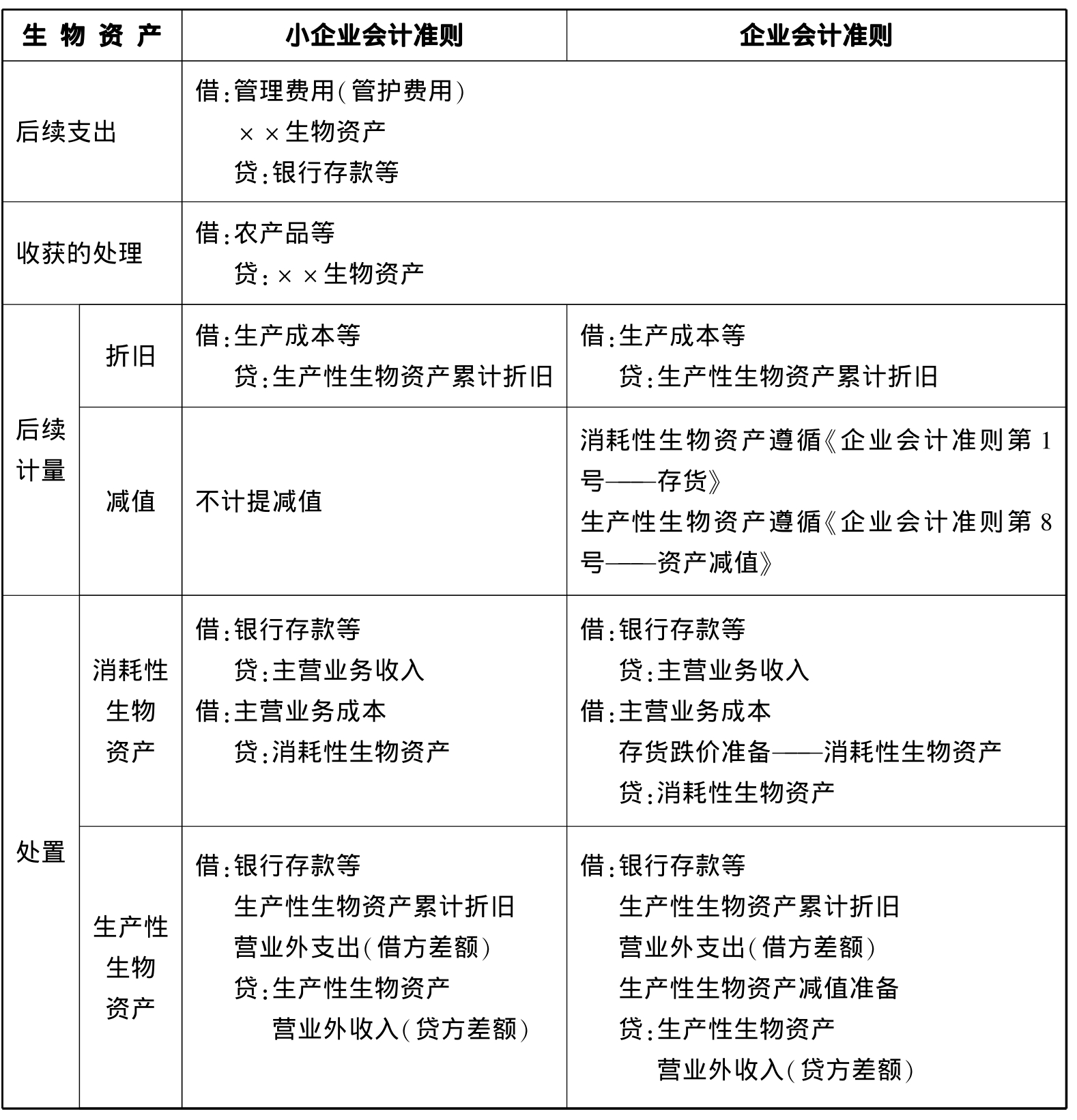

■生物资产的核算

——小企业会计准则与企业会计准则对比

表1-8-1 生物资产的核算对比

(续表)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。