论钱庄在近代中国资本市场上的地位和作用

朱荫贵(1)

与传统中国相比,近代中国社会经济生活中发生的最大变化,是机器大工业产业的诞生和发展,这是农业文明向工业文明转化的重要标志。与机器大工业产业诞生相伴的是对工业资本的大量需求和对资本市场(2)的呼唤。大工业需要大资本,大工业企业借入资金供企业周转发展是各国工业化时期普遍的共同现象。但是,在近代历史上,中国机器大工业企业通过发行公司债筹集资金的现象寥寥无几,证券交易所在产业证券上的作用亦相当有限,(3)钱庄和银行是近代中国资本市场上的主角。可是,作为传统中国金融机构的钱庄,在近代中国资本市场上具有什么地位和作用,钱庄与近代中国企业筹资间的关系如何,又具有什么特点等等问题,长期以来学界却缺乏认真的梳理和分析,以致至今为止没有一个清楚的定位。

钱庄历史悠久,(4)是传统中国金融机构的典型和代表之一。但是钱庄的无限责任公司组织,信用放款且周期较短、资本规模有限及传统家族式经营管理等经营方式,很自然地被认为与近代大机器产业对资金需求量大期长的特点不相适应,因而在近代中国资本市场上的作用往往被忽视。实际上,钱庄因其数量众多、信用良好、善于审时度势和灵活多变的特点,不仅在洋务运动时期的中国资本市场上占有相当重要的地位和作用,而且,20世纪华资银行崛起及证券交易所成立后,钱庄在中国近代资本市场上的地位和作用也没有发生明显改变。对于这一点,则更为人所忽视。

鉴于此前尚未有人从资本市场的角度对钱庄进行过考察,本文拟从三个方面入手进行分析:第一和第二部分分别考察华资银行业出现之前和之后钱庄在资本市场上的地位及作用;第三部分则分析近代工矿企业兴起后,钱庄为适应新变化在制度和经营方式上所作的改变和调适。

一 华资银行出现前钱庄对近代工矿业的资金融通

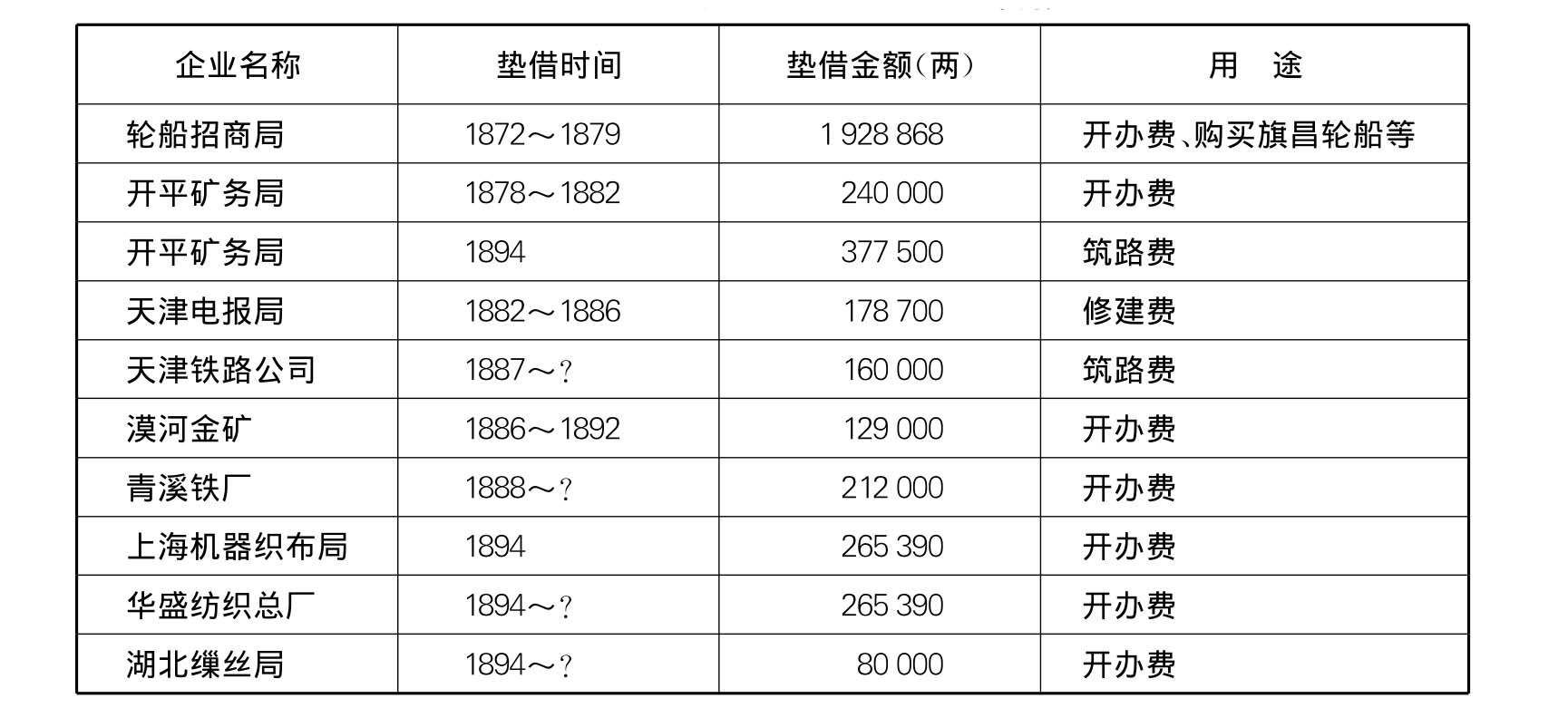

中国近代工矿业的诞生从晚清洋务运动时期开始。经统计(据有文献记载为准,不计此后是否倒闭),从1872年第一家近代民用企业轮船招商局设立,到1887年为止,通过发行股票在市场上筹集资本的民用企业共有39家。(5)据《中国近代经济史统计资料选辑》记载,到1911年为止,中国近代商办、官办和官商合办及中外合办的近代企业合计共521家,其中1895年中日甲午战争前成立的有74家,1895至1911年设立的有447家。(6)除官办和官商合办的企业外,在商办企业(包括官督商办企业)的资本中,一般不存在官股,其中上规模影响大的官督商办性质企业中,往往有官款,但这些官款都是官方借款,是官方资助企业开办时的垫借款或帮助企业渡过某种难关而借给的资金,并非官股。洋务运动时期官督商办企业中官款的用途情况可见下表1:

表1 1872~1893年官督商办企业中的官款情况

资料来源:许涤新、吴承明主编:《中国资本主义发展史》(第二卷),人民出版社1990年版,第437页。

原表下面有一个说明是:“这些官款虽是垫借款,多数在一定时期后归还,但就它们的来源说,有税款、饷款、部款、报效款等,都不是来自金融机构,原都非借贷资本”。这些官款也“大都不是用于企业流动资金的周转,而主要用于开办费,尤其是购置机器设备和基本建设经费,实际是属于创业资本性质”。(7)很明显,在当时的中国,没有这些官款的支持和帮助,这些企业是办不起来的,但是,仅仅依靠这些官款支持,要与拥有雄厚资本和不平等条约庇护下的列强在华企业争利和分利,这些官款的支持力度还远远不够。因此,我们可以看到,这些企业以及其他兴办起来的中国近代企业,绝大多数都在资金缺乏的漩涡中挣扎,为筹集维持企业生存发展的资金想尽了各种办法。也正是在这里,我们发现了传统中国金融机构钱庄在中国近代资本市场上的身影,以及其发挥的重大作用。

在中国近代企业筹资的活动中,钱庄十分活跃。这里,我们选取不同行业的三家企业,进行个案观察和分析:

1872年成立的轮船招商局,是中国近代设立的第一家资本主义大机器交通企业。由于招股困难,这家企业在主要依靠官方借款成立后,就不得不为筹措企业的营运资金而不断罗掘奔走。表2显示的是招商局在1880年前的财务情况。

表2 1880年前轮船招商局的负债情况(单位:两)

资料来源:唐廷枢、徐润:《招商局第一至第七届账略》(影印件),转引自胡政、李亚东点校:《招商局创办之初(1873~1880)》,中国社会科学出版社2010年版,第39~174页。

表2的统计数字来自于《招商局第一至第七届账略》。据招商局负责财务的会办徐润在这本册子的“序”中介绍其编辑缘起时说,是“商局七年以来刊发总揭账略及开办续订各章程,递年散处,阅者难窥全豹”,因此“今特汇成一册,庶可一目了然”,“以供同人便览”。(8)也就是说,这册账略是为给各位股东查阅招商局的状况而编,因此从这册账略中,能够查阅到招商局成立后的各种客观真实的财务和制度情况。

通过查阅招商局这七届的财务数据可知,从招商局成立开始,资金不足就是相当严重的问题,为此各年均借有巨额外债,且外借的债务数额越往后越大,一般都是资本数额的好几倍。在借款中,只有1875~1876和1876~1877两届单独列出了钱庄贷给招商局的借款数额,其余各届钱庄和私人借给招商局的债款数额是合并一起计算的。但就在这两届数额单独列出的钱庄借款中,1875~1876年钱庄借给招商局的款额就达61万多两,与招商局该年的资本总数相差无几,远远超过官方借给招商局的款项。1876~1877年招商局因盘购美商旗昌轮船公司所借官款大幅增加,但招商局仍然获得钱庄贷款接近60万两。“万事开头难”,招商局成立后即面对拥有雄厚资本的英美轮船商的跌价竞争,在轮船招商局前三届资本分别只有47万、60万和68万两,官方借款12万、13万和35万两的情况下,钱庄的借款(与私人合计)47万两以及钱庄单独借给的61万两,对招商局的重要性自是不言而喻。“输转不遑之处,率向沪庄通融”,(9)唐廷枢、徐润在第三届账略中所说的这句话,从1881年刘坤一奉旨彻查招商局后奏折所称“(招商局)计现在结存轮船、码头、栈房、船坞、趸船等项,共置价银三百六十五万九千二百两,所收官帑商股共银二百七十三万四千余两,又保险公积采余抵银十七万九千余两,实短银七十四万五千余两,系向钱庄挪用……”(10)中得到了证实。徐润在自编年谱中亦称:招商局“初时本少用多,恒形竭蹶,常年周转,既赖官款接济,亦赖商款流通。职道……当时谬承众商见信,凡有往来,如取如携,毫无难色。十余年来,统计每年年终结欠庄款既绅商存款,常有百余万两之多……”。(11)

从上述这些资料的记载中可知,招商局在获取站稳脚跟和初步发展的资金时,钱庄对其的融资不说具有决定性作用,重要性也不言而喻。

汉冶萍煤铁公司,是中国近代规模最大的钢铁煤炭联合企业。这家企业兼采矿、炼铁、开煤三大端,集勘探、冶炼、销售于一身,“创地球东半面未有之局”。(12)从1890年汉阳铁厂设立到清末,中间经过1890到1896年的官办,1896至1908年的官督商办和1908年之后的股份制商办时期,期间体制的改变和经办的艰难,大多与资本不足有关。其中对解决汉冶萍燃料至关重要,可谓汉冶萍生命线的萍乡煤矿的勘探和开发资金,就几乎完全依靠钱庄的融资支持。1898年萍乡煤矿成立,在成立及头几年的营运中,资本周转几乎全靠钱庄贷款维持:“开办之初,并未领有资本,起首用款,即皆贷之庄号”。“至所收股本,乃二十五(1899)年以后事,且系陆续零交,指作还款,不能应时济用,势不得不辗转挪移,以为扯东补西之计”。(13)表3是萍乡煤矿成立七年后,1905年1月时萍乡煤矿向外借入款项的明细表:

表3 1905年萍乡煤矿借入款项明细(单位:库平银两)

注在向钱庄借入一栏中可能包括部分私人借款在内资料来源:张赞宸,《奏报萍乡煤矿历年办法及矿内已成工程》,转引自湖北省档案馆编:《汉冶萍公司档案史料选编》(上),中国社会科学出版社,1994年版,第205页。

从表3的数字可知,至1905年时,萍乡煤矿所获得的融通资金中,钱庄的数额依然举足轻重,仅略低于中外银行合计的贷款数额。

1908年,汉冶萍公司改为股份制企业,在留存下来的账略报告中,第一至第八届汉冶萍公司欠银行钱庄的融通资金情况如表4所示。

表4 汉冶萍煤铁厂矿有限公司商办第一至八届对外融通资金情况

(单位:洋例银两)

注:1)萍乡煤矿除与银行钱庄有金融往来外,与汉冶厂矿相比,还与官钱号有往来,1912年后该栏目改为“本矿各户往来”;2)本表金额数字均取整数,整数后面四舍五入。资料来源:《汉冶萍煤铁厂矿有限公司商办第一届至第八届账略》,原书无出版社及出版时间,原件藏北京中国社会科学院经济研究所图书馆。

因原资料没有将银行钱庄及私人存款的具体数字分别统计,因此表4的数字只有汉冶厂矿萍乡煤矿分别欠上海银行钱庄和汉口银行钱庄的银两总数,难以看出汉冶萍融资中钱庄在其中所占的比例。但从下面第二节引用的资料,1915年汉冶萍公司在“欧战延长,铁价飞涨,公司利益畅旺”(14)的情况下,仍然有大量债款,仅在汉口一地就欠37家钱庄35万余银两(15)来看,此前的这八届账略中,钱庄贷给汉冶萍的资金不会少则是可以肯定的。

近代中国重要的机器工业中,棉纺织业无疑占有最显眼的位置。近代机器棉纺织业普遍兴起是在1895年中日甲午战争后。在中国近代机器棉纺织业兴起过程中,钱庄业的作用同样不能低估。南通大生纺织系统企业是中国近代兴起较早的棉纺织企业集团,大生一厂从1895年开始筹办,直至1899年才得以开机,“前后五载,阅月四十有四,集股不足二十五万”。(16)在兴办过程中因资本难招资金缺乏几次面临夭折的处境。(17)查阅大生一厂的账略,1911年前帮助大生一厂给予资金融通的金融机构,只有钱庄,1911年之后才有银行融资的记录。现将1911年前大生一厂账略中钱庄融通资金的情况作成统计表5。

表5 1900~1910年大生一厂向钱庄融资情况统计(单位:规元两)

资料来源:南通市档案馆、南京大学、江苏省社科院合编:《大生企业系统档案选编》(纺织编Ⅰ),南京大学出版社1987年版,第3~70页。

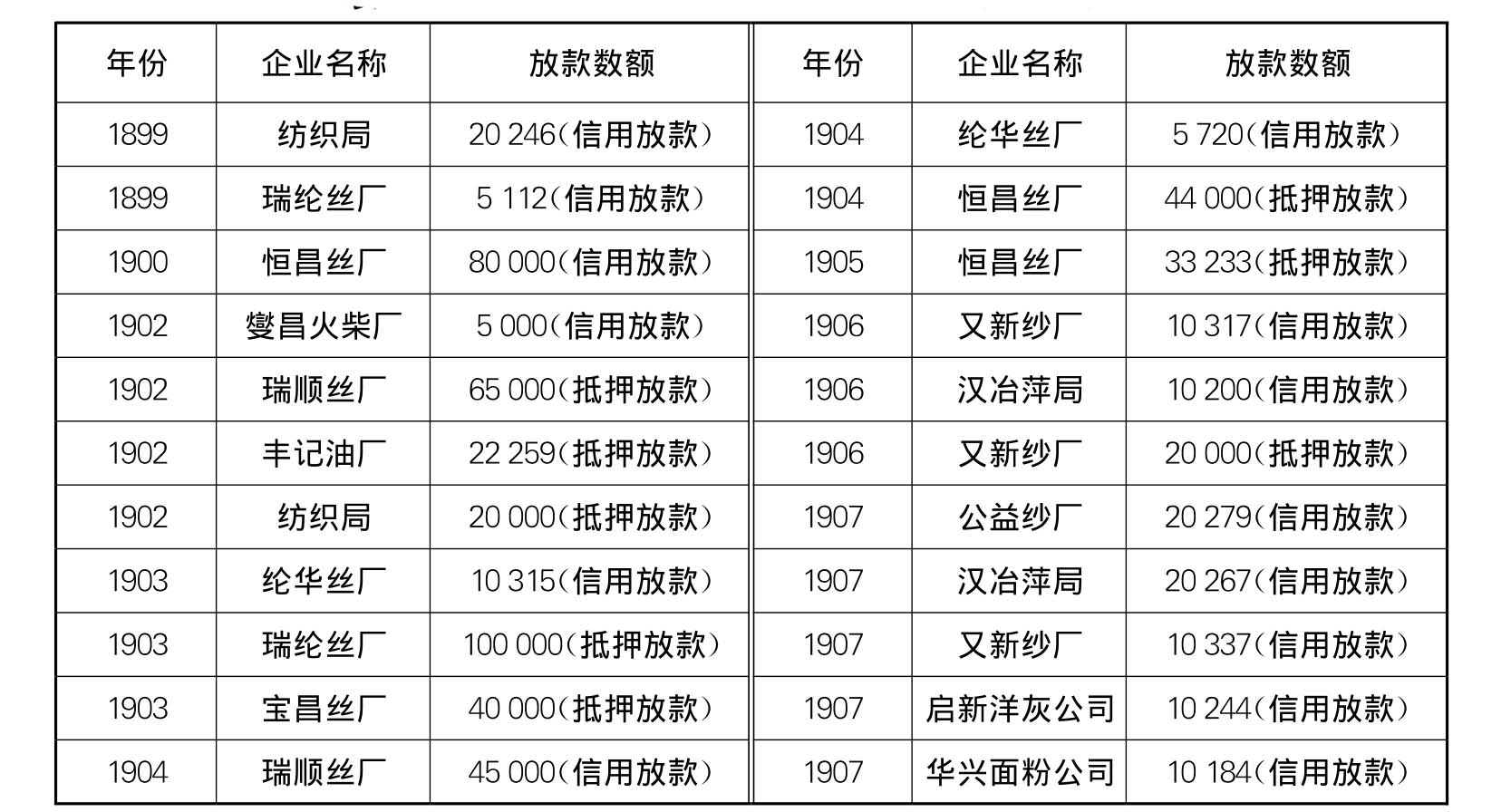

在1900年5月前,大生一厂除获得官机折股25万两外,通过招股筹集的商股资金只有195 100两,这时获得的钱庄融资有85 652.7两,占商股195 100两的43.9%。(18)此后在1906年和1907年,大生一厂获得的钱庄融资分别有30万和27万余两(见表5),可见这时钱庄在中国近代资本市场上的重要地位和作用。严中平先生在研究1913年前的中国棉纺织史时认为:“这时工厂融通资金的主要对象不是银行,而是钱庄”。(19)实际不仅棉纺织厂如此,其他兴办的企业也如此,“清末民初新式银行开设不多,亦不做商业往来。工商业资金融通完全依靠钱业”。(20)例如,从上海福康钱庄1899年至1907年的放款记载中,可以看到相当部分的放款对象是工矿企业(见表6)。

表6 1899~1907年上海福康钱庄的工业企业放款统计(单位:银两)

注:原资料将钱庄对工矿企业的贷款以信用和抵押贷款分别作表,此表中合在一起,但分别注明信用放款和抵押放款。有的企业同一年获得两次贷款,即是因有信用和抵押贷款的缘故。资料来源:中国人民银行上海市分行编:《上海钱庄史料》,上海人民出版社1960年版,第784~785页。

在以上的事例中,有一个明显的特点:即一家钱庄对企业投资,对象可达几十家(福康钱庄对企业放款达22家即为一例),一家企业获得的融资,亦由几十家钱庄贷款组成(汉冶萍在汉口一地即欠37家钱庄贷款即为一例)。通过这些事例的分析,如果我们下一个断语,说晚清时期钱庄在中国近代资本市场上几乎占有垄断地位并发挥了重要作用,应该与历史事实相去不远。

二 华商银行业兴起后钱庄在资本市场上的地位和作用

1897年中国第一家华商银行——中国通商银行成立后,中国的银行业有了迅速的发展。到1937年抗战爆发为止,中国的华商银行总行已有164家,分支行1 627家,(21)资本总数40 050万元,(22)已成为近代中国社会经济生活中一支强大的金融力量。那么,在华商银行业兴起后,钱庄在中国近代资本市场上的情况又如何呢?这里我们同样先举一些实例进行考察分析。

1927年,刚成立的南京国民政府欲将轮船招商局收归国有,派人组成“国民政府清查整理招商局委员会”进入清查招商局。同年底该清查委员会公布了查账结果:在1926年的招商局资产负债表上,招商局的债款中除借有外债外,国内债款中欠银行规元1 807 000两,欠钱庄规元989 000两,钱庄的债款约占银行债款的55%。(23)1929年7月15日,上海29家钱庄9家银行在内的40家金融机构联合致函上海银钱两公会,要求两公会出面请求南京政府交通部,“立饬上海轮船招商总局迅将欠上海各行庄等款项本利一并清偿”,函中说,招商局积欠上海各行庄等款项共计本息银177万余两,1927年9月底展期6个月,到期后又过了近一年半时间,一直没有归还。(24)就在该年,招商局在向永亨银行和四明银行分别抵押借款20万元和70万两外,“又以泰顺、遇顺、广大、广利四轮及其客脚收入,定约后十个月长江各轮之全部收入,北、中、华三栈除开支外之收入,向恒隆钱庄押借二十万两,月息九厘,为期一年”。1935年,又“向同余钱庄以上海南头地产6.043亩,押借规元十八万两,月息九厘,一年为期”。(25)

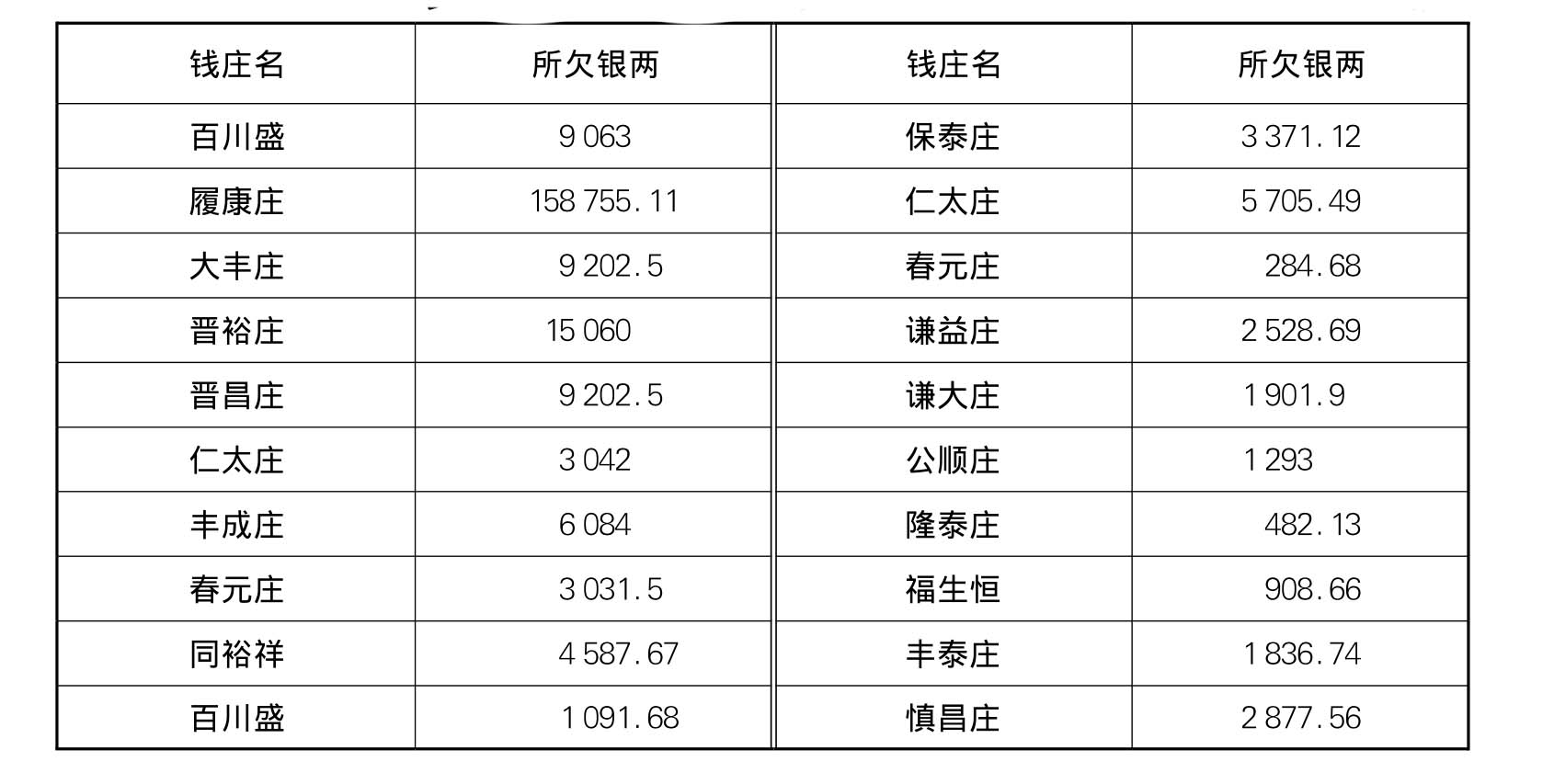

1917年8月21日,汉口30余家钱庄联名向汉冶萍总经理去函,要求汉冶萍早日归还所欠债款。函中称“尊处欠款拖延已经数载,函电交驰,舌蔽唇焦”。(26)并附有汉冶萍欠这30余家钱庄共350 374.66两的债款明细表如表7。

表7 1915年底止汉冶萍欠汉口钱庄债款明细(单位:洋例银两)

资料来源:湖北省档案馆编:《汉冶萍公司档案史料选编》(下),中国社会科学出版社1994年版,第727页。

以上这两个事例,可以看出钱庄在已成立的新式工矿企业资金运营中发挥的维持周转作用。在这种事例中体现出来的特点,有点像“群狼战术”,就是一家企业的营运周转资金中,有众多钱庄的融资,这与单个钱庄资本有限且一年一结的经营制度有关。但聚沙成塔,由众多钱庄小额融资汇聚起来的融资总数,是不可忽视的力量。

近代中国,在内外压力下诞生的新式工矿企业的经营过程起落不定,“低落时向钱庄短期借款,稍有盈余时遂即还清”。(27)招商局在回顾自身债务情况时总结出来的这句话,实际是当时许多工矿企业经营困难时求助于钱庄的共同写照,形象地描绘了钱庄在近代中国资本市场上特别是在企业短期资金周转上的作用,这种地位和作用并未因银行业的兴起有大的改变。

除了这种对已有企业融资以维持其经营运作的作用外,在中国近代企业的发展史上,我们还发现了钱庄发挥的另外一种作用,这就是在企业新成立时遭遇巨大资金困难,而得到钱庄融资方才得以成立运营的类型,这种类型中,以上海华商水泥厂和大生三厂的成立最具有代表性。

上海华商水泥厂,是刘鸿生企业集团旗下的一家企业,筹建于1920年。上海华商水泥厂从成立开始就面临着一个巨大的困难:资金不足,也就是筹建和营运水泥厂的资金短缺数额巨大。1922年8月13日上海水泥厂第一届股东会议纪录中,据发起人之一的李翼敬说明,上海水泥厂“在开业前需用款二百万元,已为万不可少之数”。但是,“公司资本仅有120万元”,为此,1921年2月20日股东会曾形成议案,议决“加30万元,合为150万元”。但即使这样,也还短洋50万元。为解决此困难,李翼敬提出不如根据概算书将资本“再加50万,合为股本200万元”。(28)该提议虽获得会议通过,但此后事实却是资金的短缺问题始终得不到解决,原因主要是因为“股东中大都是商人和买办,他们感到办实业并不如做生意买卖赚钱容易,因此对该厂兴趣不大,信心不强”。也因此,“厂里在初创时期资金缺乏,几次通过招股增资,结果大家都不肯拿出钱来。董事会几次讨论、议决、追缴,还是不能解决”。(29)

很明显,上海华商水泥厂在筹办期间资金的短缺是一个严重问题,甚至导致总经理韩芸根因资金困难问题而向董事会辞职。1922年9月,韩芸根经挽留无效辞职后,刘鸿生只得出任总经理继续筹备建厂工作,“以竟事功”。(30)此后,可以看到,在招股增资这条道路走不通之后,向金融机构借贷,就成为总经理刘鸿生解决上海华商水泥厂资金运营困难的最主要途径。

1922年11月18日,上海华商水泥厂与安康钱庄签订借款合同,“借用九八(规)元计三十五万两,除以水泥公司机器、厂屋、地皮全部财产(另附龙华厂基地皮清单壹纸)作为抵押品外,并以上海联记公司所有董家渡北栈英册第五五七七号道契作为担保,兼负保息、保赎之责任。言明以六个月为限期,利息按月一分照算。”(31)

这是上海华商水泥公司向金融机构融资的开始,1923年5月,“以押借款项将于15日到期而急用之款甚多,为了驾轻就熟,由安康钱庄联合其他行庄合借规元六十五万两,仍照原合同条件续借一年”,“次年到期,又经展期一年,借款总额增至规元一百一十万两正”。1925年11月,“为了减轻借款利息,商得四明银行同意,以同一抵押品及担保品转向该行押借规元一百一十万两,期限一年。次年到期,改为九十五万两,继续押借一年”。(32)

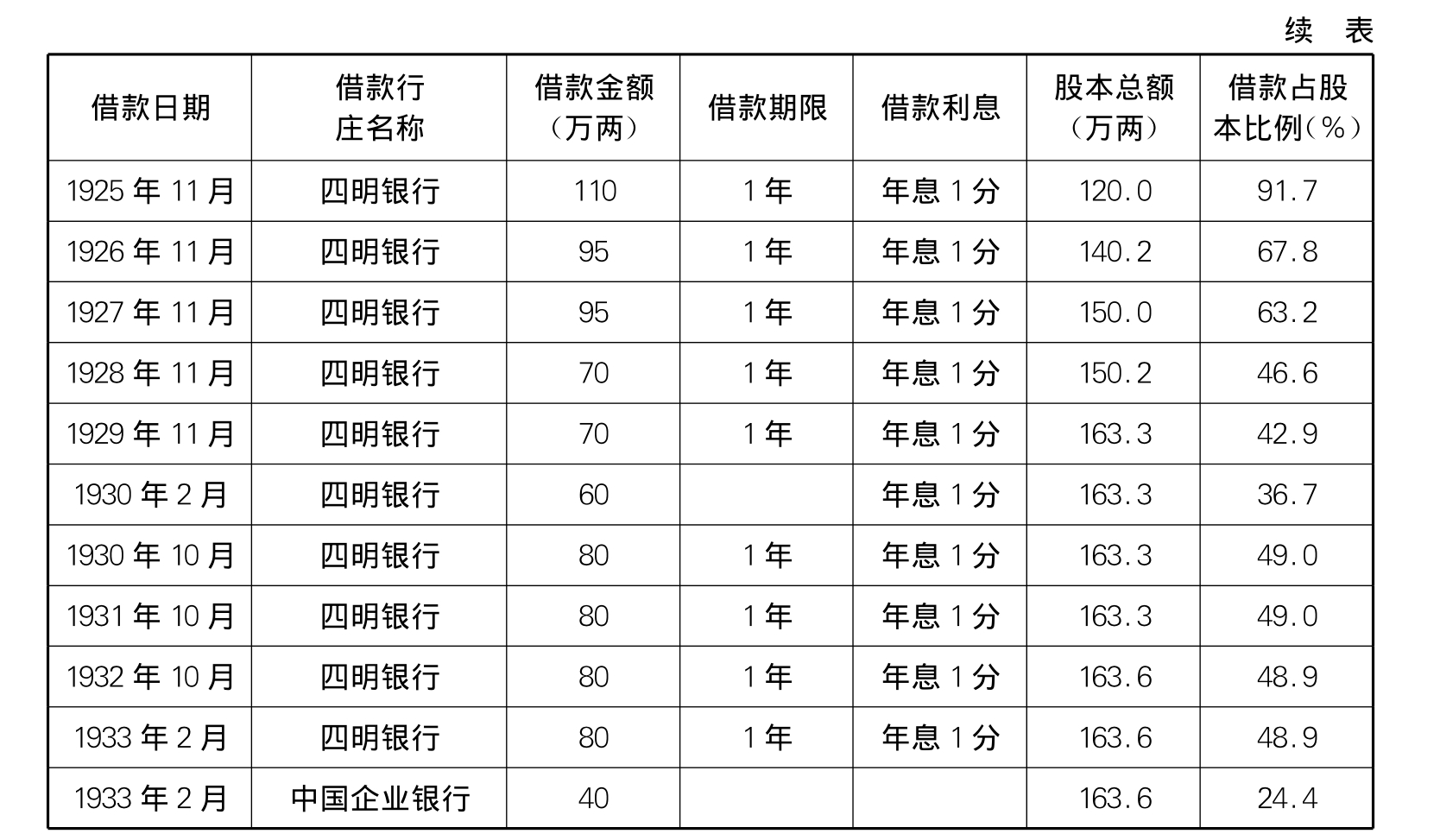

表8是到1933年为止,上海华商水泥厂向钱庄银行的借款统计。

表8 上海水泥厂向各钱庄银行的主要借款统计(1922~1933年)(单位:规元)

资料来源:前四栏数字见《上海水泥厂第一全宗历史考证(1920~1937年》“9·财务情况”,上海档案馆馆藏档案Q414 1 502(2)。“借款利息”栏中钱庄和银行的利息数字见《刘鸿生企业史料》(上册),第180页。“股本总额”栏中数字1925年前来源为《上海水泥厂第一全宗历史考证(1920~1937年)》,1926年后数字为上海社科院经济所中国企业史资料中心藏刘鸿生记账房档案03 009:“华商上海水泥股份有限公司第五期~第十五期贷借对照表(1926~1936年)”。“借款占股本比例(%)”栏中数字为笔者计算。

从表8的统计数字看,10余年的时期里,上海华商水泥厂始终存在向金融机构的融资借贷,借贷资金1923年8月投产前就存在,投产后的头两年最多,借款占到股本的比例达91%以上,此后虽然随着股本的逐渐增多和银行借款的逐渐归还,使得借款数额有所减少,借款总数占股本的比例也在逐渐下降,但值得注意的是,在前三年也就是上海华商水泥厂最需要资金的时候,所获得的融资完全来自于钱庄,且融资数额几乎等于资本总数。这些资金在上海华商水泥厂正常开工生产和维持运营上所起的决定性作用勿庸置疑。

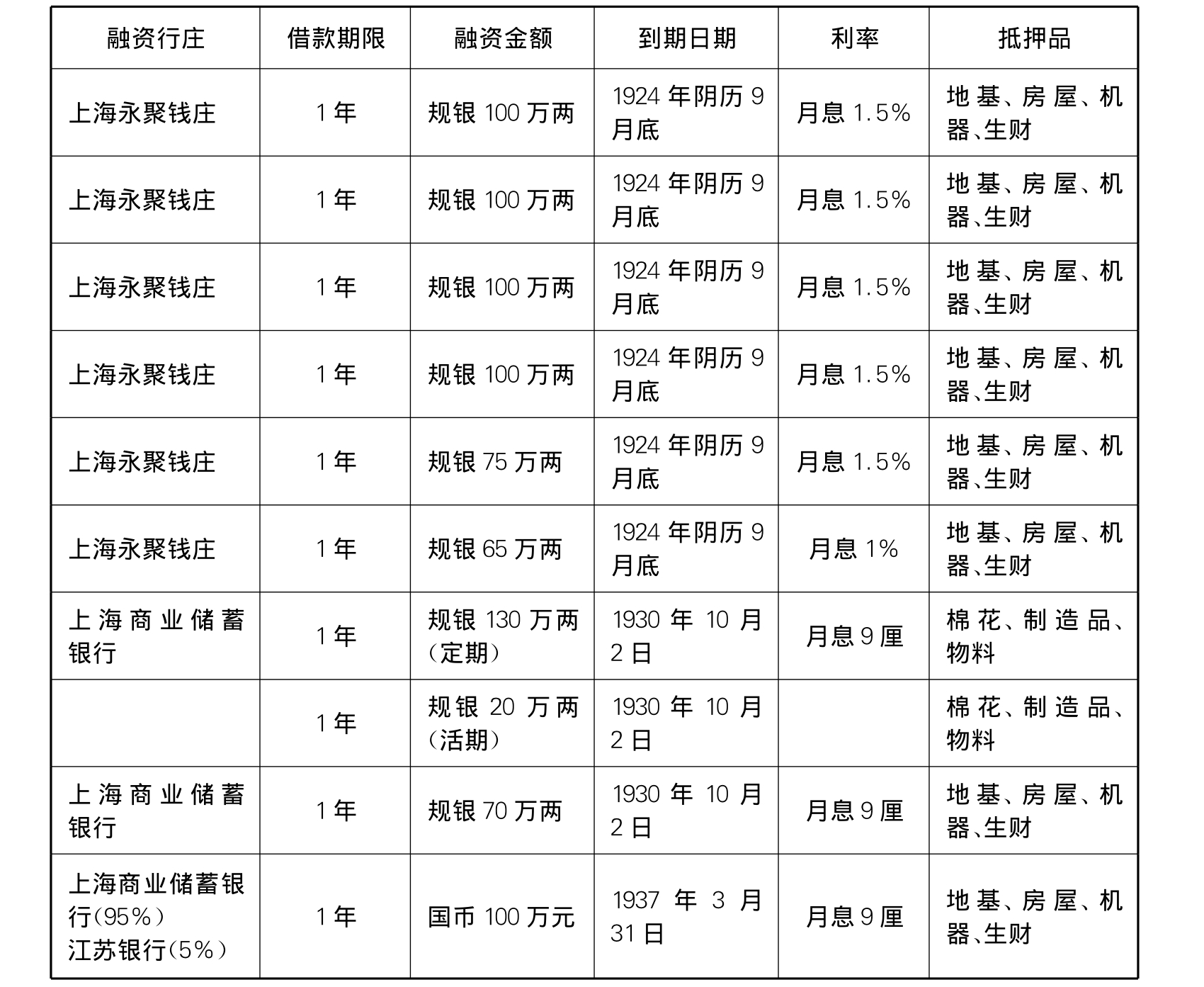

张謇在江苏海门创办的大生第三纺织公司筹建于1914年,但因第一次世界大战影响,向英国定购的机器设备等不能按期交货,建厂开车时已到纺织业进入萧条期的1921年。因欧战影响,“工食物料较战前已昂,机价亦重议增加”(33)之故,1922年该厂召开创立会时,议决再加股100万两,1923年张謇在股东会议上说,因加股“交者寥寥,而营运需款,为救急计,以厂押款100万两”。(34)这是大生第三纺织公司与上海永聚钱庄订立的第一次借款。

表9 大生第三纺织公司向钱庄银行借款明细

资料来源:南通市档案馆、张謇研究中心合编:《大生集团档案资料选编》(第Ⅲ卷),方志出版社2004年版,第510~513页;第Ⅳ卷,方志出版社2006年版,第565~569、570~572、573~575、622~625页。

从表9中可见,大生第三纺织公司向永聚钱庄的融资借款连续进行了6年后才改换为银行融资。

表8、表9反映出来的钱庄给企业的融资贷款,有如下几个特点值得注意:

其一,这两家企业都是在成立的关键时期因缺乏资金向钱庄进行的融资,从钱庄获得的融资对企业的顺利设立和投产运营有决定性意义,可说这时这种钱庄的贷款是企业的生命线也不为过。

其二,这两家企业获得钱庄贷款时,已经不是几十家钱庄一起贷款,而是由一家钱庄独自进行或由一家钱庄牵头联合其他金融机构进行大额融资,相对于此前的“群狼战术”,更像是“一柱擎天”。

其三,这两家钱庄对企业采取的都是抵押贷款,已经不是传统中习用的信用贷款,从中体现出来的信息是:或者是大额贷款钱庄采取抵押贷款方式,或者这时这种抵押贷款已经成为普遍实行的方式。

在近代资本市场上钱庄向工矿企业的融资类型中,还有一种类型值得关注,这就是企业家本身向钱庄少量投资,取得融资的优先权,然后在企业需要资金时掌握主动。这种类型中最典型的是上海的荣家企业。荣家企业在1931~1932年间,以荣宗敬名义投资的钱庄就有7家,每家钱庄投资额2至5万两不等,他的理由是:“我搭上一万股子,就可以用他们十万、二十万的资金”。(35)因此,荣家企业在发展过程中,从钱庄获得的融资数额相当大,据马俊亚教授研究,1933~1934年,钱庄向申新总公司提供的抵押借款总额为163.9万余两,银行向申新总公司提供的抵押借款总额为188.8万余元,钱庄向申新总公司提供的抵押借款相当于银行抵押借款的86.8%。但在信用借款方面,钱庄向荣家企业发放的借款相当于银行提供的2.5倍。若把信用借款和抵押借款相加,“钱庄对荣家企业的贷款总额为银行贷款总额的127.4%”。(36)

三 为适应资本市场需要钱庄在规章和制度上的调适改变

作为传统金融机构代表的钱庄,其规章制度长期与小农经济孕育伴生,是农业文明时代的产物。近代机器大工业产生后,在资本市场上发挥重要作用的钱庄,必然在规章制度方面有所改变和调整,这种改变和调整涉及的方面较多,主要的有以下几点。

其一,放款方式的改变。由过去的信用放款改变为抵押放款或两者兼行。在长期形成的习惯中,钱庄放款一般是凭据客户的信用,不收抵押。“钱庄之放款,类以信用放款及活期透支等为主”。(37)“钱庄之业务,不论其为存款放款,皆以信用为标准”。(38)钱庄的信用放款,“为放款中最受商人欢迎之放款”,“商人以其自己之信用,而能向钱庄借贷,纯为中国商人一种固有之道德,故对物资抵押,认为有碍体面之举”。(39)正如上海钱业公会会长秦润卿所说:“银钱两业虽同为金融机关,然实有根本不同之点。盖钱业放款,凭对方信用,故称信用放款,历来如是”。(40)但从表6上海福康钱庄1899~1907年的工业企业放款中我们却可以看到,20世纪初头,福康钱庄的放款方式中已经出现抵押放款,尽管这时抵押放款的企业数量还远赶不上信用放款的企业数量多,但已经说明历来的放款方式已经有了缺口。此后钱庄的放款特别是大额放款,多半都是采用抵押放款,上海华商水泥厂和大生第三纺织公司的事例都是很好的证明。

其二,在放款时间上的改变。钱庄的定期放款“大都以三月六月或一年为限。而以每年废历(阴历)三、九两月底(国历四、十月两月)为长期银盘放用收归之期。到期照数归还”。(41)资本市场的资金融通期限一般是一年以上,在这里,我们看到钱庄的变通应对方法:这就是每当期限到时,即废弃此前的放款合同,重新签订一张新的放款合同,此前的放款和抵押品均不变,如有新的条件或变化,则在新订的合同中注明。大生第三纺织公司1928年10月与永聚钱庄签订的贷款合同中,对此前几次的资金贷借和归还情况有一个回溯,清楚具体地说明了这一点(在此合同中,大生第三纺织公司被简称为借户,永聚钱庄被简称为借主):“今因借户于民国十二年即旧历癸亥年四月二十八日开第二次股东特别会议,以公司需款,议决将自置地产、房屋、机器、生财等为保证品,抵借元一百万两,于同年旧历九月底,借户与借主订立合同(后文称第一次合同),由借主贷与借户九八规元一百万两(后文称借款),以一年为期,其本利担保办法均载明于第一次合同内。旋于甲子年九月底届期,借户除将已到期之利息付清外,对于本银无力归还,经借户与保人向借主商请,将借款展期一年,当经借主允许,将第一次合同取消,另订合同(后文称第二次合同)为凭。嗣于乙丑年九月底期满,而借户所借之款尚未归还,又经借户与保人向借主商请,将借款再展期一年,亦经借主允许,将第二次合同取销,重订合同(后文称第三次合同)为凭。后于丙寅年九月底期满,而借户所借之款仍未归还,经借户与保人向借主商请,将借款仍展期一年,借主亦已允许,将第三次合同取消,重订合同(后文称第四次合同)为凭。于丁卯年九月底,第四次合同期满,借户除将已到期之利息付清外,仅付还借主九八规元二十五万两,其余九八规元七十五万两无力清偿,又经借户与保人向借主磋商,将此七十五万两于一年之内归还,毋庸重订合同,所有第四次合同所载之各条件一律有效,借主亦已允可。本年阴历九月底一年期满,借户除将已到期之利息付清外,仅付还借主元十万两,其余六十五万两无力清偿。复经借户与保人向借主磋商,将尚欠之元六十五万两准予展期一年,仍以本合同第二、第三附表内所载之地产、房屋、机器、生财等为保证品(后文称保证品),以担保此六十五万两借款本利及本合同其他欠款之清偿,借主亦已允许,将第四次合同取销,重订本合同,而借户公司业已招集董事会会议,并已通过本合同所载之各条件……”(42)

这段引文很长,但却把当时大生第三纺织公司向永聚钱庄借款规元一百万两,以及其后几年间连续延期归还的手续和方式说得很清楚。

其三,资本组织方式上的改变。传统钱庄的组织方式是独资和合伙,清末民初时,资本数额超过10万两的很少。但到1933年废两改元时,已有部分钱庄资本数大幅增加,如上海福康钱庄1933年时资本数达64.6万余两,公积达34万两。富源钱庄资本在此时已达50万元,加上历年公积50万元,“共为100万元”。(43)在资本金大幅增加的同时,钱庄的组织形式亦在发生变化,逐渐出现股份有限公司组织形式。北洋政府时期北京地区注明资本组织形态的各类银钱组织共169家,其中独资组织129家、约占总数的76%,合伙组织32家、约占19%,股份有限公司8家、约占5%。抗战胜利后(1945—1948年),在注明资本组织形态的46家银钱组织中,除1家为合伙组织,其他皆为股份有限公司。(44)上海的钱庄较多出现股份有限公司是1940年以后,1940年有福利、金源两家钱庄改组为股份有限公司钱庄,到1942年,上海的53家汇划钱庄中,独资的钱庄4家、约占7.5%,合伙钱庄32家、约占60.3%,股份有限公司钱庄17家、约占32.0%。(45)

钱庄资本组织形式的改变,是在新形势的冲击下为增强实力、分散风险和改进业务压力下进行的变革,也是为适应近代中国资本市场需求所作的努力。

总之,通过以上的分析,可以看出,在近代中国资本市场上,钱庄作为传统中国金融组织的代表,其地位和作用不能低估,晚清洋务运动时期钱庄在资本市场上占有垄断性的地位,中国近代新式华商银行业兴起后,钱庄在近代中国资本市场上的地位和作用有所下降,但仍然是重要的一支力量。对于这一点,过去很长时期有所忽视,现在需要重新给予认识和评价。

【注释】

(1)作者单位:复旦大学历史系。

(2)资本市场,是“融通企业之设备资金之市场,即融通事业之创设、扩张及改良等所必要之资金市场,总称为资本市场(见张一凡、潘文安主编:《财政金融大词典》,世界书局民国二十六年版,第1 175页)。“资本市场,又称‘长期资金市场’。以期限在一年以上的金融工具为媒介,进行长期性资金交易活动的市场”。(见刘树成主编:《现代经济辞典》,凤凰出版社、江苏人民出版社2004年版,第1 277页)。在资本市场上,金融机构发挥着重要作用,一方面,这些金融机构能够大量吸取社会储蓄,另一方面,又能够稳健和大量地供给产业发展所需的资金。在中国近代资本市场上活跃的金融机构主要有钱庄、银行和证券交易所等。本文主要讨论钱庄在中国近代资本市场上的地位和作用。

(3)参见拙文:《1918~1937年的中国证券市场》,《复旦学报》(社科版)2006年第2期;《试论中国近代证券市场的特点》,《经济研究》2008年第3期。

(4)现在学术界大多认可钱庄在明代就已存在,如张国辉认为:“钱庄,亦称钱铺、钱店,在清代之前便已存在。明代的文献和小说中就有过某些反映。”见张国辉著:《晚清钱庄和票号研究》,中华书局1989年版,第1页。洪葭管主编:《中国金融史》,西南财经大学出版社1998年版,第79页。

(5)参见拙文:《中国近代的第一批股份制企业》,《历史研究》2001年第5期。

(6)严中平主编:《中国近代经济史统计资料选辑》,科学出版社1955年版,第93页。

(7)许涤新、吴承明主编:《中国资本主义发展史》(第二卷),人民出版社1990年版,第437~438页。

(8)见徐润:《招商局第一至第七届帐略序》,转引自胡政、李亚东点校:《招商局创办之初(1873~1880)》,中国社会科学出版社2010年版,第3页。

(9)《招商局第三届账略》,转引自胡政、李亚东点校:《招商局创办之初(1873~1880)》,中国社会科学出版社2010年版,第98页。

(10)《光绪七年正月十五日两江总督刘坤一奏》,中国史学会主编:《洋务运动》(第六册),上海人民出版社2000年版,第41页。

(11)徐润:《徐愚斋自叙年谱》,台湾商务印书馆影印本,1981年版,第177页。

(12)张之洞:《铁厂招商承办议定章程折》,苑书义主编:《张之洞全集》(第2册卷44),河北人民出版社1998年版,第1 167页。

(13)张赞宸:《奏报萍乡煤矿历年办法及矿内已成工程》,转引自湖北省档案馆编:《汉冶萍公司档案史料选编》(上),中国社会科学出版社1994年版,第205页。截至光绪三十年十二月(1905年1月),萍乡煤矿“先后股本库平银一百万两”。见上书第204页。

(14)湖北省档案馆编:《汉冶萍公司档案史料选编》(下),中国社会科学出版社1994年版,第726页。

(15)同上,第727页。

(16)张季直先生事业史编纂处编:《大生纺织公司年鉴》,江苏人民出版社1998年版,第84页。

(17)大生一厂在招股集资中的种种艰难情状,1907年大生一厂在召开第一次股东常会会议时,张謇向各位股东作了回顾,并以经历“四险”的方式作了总结。见张季直先生事业史编纂处编:《大生纺织公司年鉴》,江苏人民出版社1998年版,第78~86页。

(18)大生一厂在1900年5月时所招的商股数只有195 100两。见南通市档案馆、南京大学、江苏省社科院合编:《大生企业系统档案选编》(纺织编Ⅰ),南京大学出版社1987年版,第3页。

(19)严中平:《中国棉纺织史稿》,科学出版社1955年版,第146页。

(20)《钱远声、王仰苏访问记录》,载中国人民银行上海市分行编:《上海钱庄史料》,上海人民出版社1960年版,第170页。

(21)中国银行经济研究室编:《全国银行年鉴》(1937年),A7~8、A10页。

(22)中国银行经济研究室编:《全国银行年鉴》(1936年),A19页。

(23)《国民政府清查整理招商局委员会报告书》(上册),该报告册无出版社及出版年,第162页。

(24)上海档案馆档案,转引自杜恂诚:《中国近代钱业习惯法——以上海钱业为视角》,上海财经大学出版社2006年版,第126~127页。

(25)招商局编:《国营招商局七十五周年纪念刊》,1947年版,第40页“本局债务清偿记”。

(26)湖北省档案馆编:《汉冶萍公司档案史料选编》(下),中国社会科学出版社1994年版,第726页。

(27)轮船招商局编印:《国营招商局产业总录》,民国三十六年五月印行,第14页,“战前向银行抵押借款及胜利后清偿债务之经过”。

(28)《1922年8月13日华商上海水泥公司第一届股东会会议纪录》,《刘鸿生企业史料》(上册),第162页。

(29)《奚安斋口述,1960年4月》,《刘鸿生企业史料》(上册),第163页。

(30)《上海水泥公司档案》,《刘鸿生企业史料》(上册),第164页。

(31)《1922年11月18日华商上海水泥公司与安康钱庄签订的借款合同》,《刘鸿生企业史料》上册,第164页。

(32)《上海水泥厂第一全宗历史考证(1920~1937年)》,上海档案馆馆藏档案Q414 1 502(2)“9·财务情况”。

(33)南通市档案馆、南京大学、江苏省社科院合编:《大生企业系统档案选编》(纺织编Ⅰ),南京大学出版社1987年版,第429页。

(34)南通市档案馆、张謇研究中心合编:《大生集团档案资料选编》(第Ⅲ卷),方志出版社2004年版,第353~354页。

(35)上海社会科学院经济研究所编:《荣家企业史料》(上册),上海人民出版社1980年版,第553页。

(36)马俊亚著:《混合与发展——江南地区传统社会经济的现代演变》(1900—1950),社会科学文献出版社2003年版,第216页。

(37)中国人民银行上海市分行编:《上海钱庄史料》,上海人民出版社1960年版,第174页。

(38)《钱庄与信用放款》,《钱业月报》第11卷第11号,1937年11月15日出版。

(39)施伯珩著:《钱庄学》,上海商业珠算学社1931年版,第三编第四章,第60页。

(40)中国人民银行上海市分行编:《上海钱庄史料》,上海人民出版社1960年版,第215页。

(41)施伯珩著:《钱庄学》,上海商业珠算学社1931年版,第三编第四章,第61页。

(42)南通市档案馆、张謇研究中心合编:《大生集团档案资料选编》(纺织编Ⅳ),方志出版社2006年版,第565~566页。

(43)《上海钱庄史料》,第776~777、797页。

(44)于彤:《北洋政府时期北京银钱业一览》、《战后北平的钱庄业一览》,《北京档案史料》1989年第2~4期、1996年第2~4期。转引自刘兰兮主编:《中国现代化过程中的企业发展》,福建人民出版社2006年版,第194页。

(45)日本横滨正金银行上海支店编:《上海金融事情讲话》,1943年版,第154页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。