1918~1936年中资银行业结构初探

1918~1936年中资银行业结构初探(1)

王玉茹 苗润雨(2)

一 引 言

近代中国银行业一直是经济史研究的重点,众多学者在此前已取得大量成果,如钟思远、刘基荣、朱荫贵、汪敬虞、宋士云、姚会元、马炳荣、刘永祥等学者对近代中资银行的产生发展以及业务经营等方面都做了具体而深入的探讨。过往的研究大多采用史学方法,且个案研究较多,在使用宏观及数量方法的研究中,燕红忠(3)(2009)用戈德史密斯建立的金融发展指标,探讨了1887年到1936年中国金融发展水平。王玉茹、燕红忠、付红(4)(2009)用数量方法详细分析了中国近代新式银行的实力和结构变化。在近代中国银行集中度方面,高玮(5)(2010)在其未出版博士学位论文中计算了近代中资银行集中度的有关指标,从数据分析角度得出的结论为1924年之前中国银行业属于高寡占型市场结构,1924~1936年属于中度寡占型市场结构。但对于银行业集中度和这一历史阶段经济发展之间的联系,还未能有深入分析。本文从产业组织理论的视角来进一步考察在中国近代经济高速发展的背景下,银行业规模分布的发展变化以及与经济发展之间的联系。

普遍认为,一国的金融体系会对该国经济发展产生重要影响,其中关于银行业规模分布对经济发展的推动作用,在理论研究上主要分为局部均衡和一般均衡两种模型[Guzman(6)(2000)]。局部均衡模型主要讨论银行与借款人之间的关系,强调垄断性银行更有利于克服信息不对称带来的逆向选择和道德风险问题,认为较高的银行业集中度对经济发展更为有利[Petersen,Rajan(7)(1995);Caminal,Matutes(8)(1997);Schnitzer(9)(1998)等]一般均衡模型将局部均衡模型进一步扩展,探讨银行业结构对整个经济体的全面影响,认为竞争性银行业结构对经济更为有利[Smith(10)(1998);Guzman(11)(2000);Cetorelli(12)(1997)]在经验研究上,对于银行业集中度和经济增长的关系,学者的结论也未达成一致。比如Petersen和Rajan(13)(1995)、Bonaccorsi和Dell'Ariccia(14)(2000)、Cetorelli和Gambera(15)(1999)的研究显示,较高的银行集中度对中小企业融资更为有利;其他研究如Shaffer(16)10(1998)、Black and Strahan(17)1(2002)、Fritzer(18)12(2004)等则认为较高的银行集中度不利于经济增长。Deidda和Fattouh(19)13(2005)在他们的模型中引入了国家变量,结果显示在低收入国家中分散的银行业结构更有利于经济增长,对于高收入国家结论则正好相反。

从《全国银行年鉴》中的资料统计来看,1916年到1927年之间中国银行业新设银行共160家,倒闭者118家,○14说明当时中国银行业还很不成熟。这样的事实对银行集中度会带来两种可能的结果:一是由于银行总数量的增加,使得市场竞争性加强,从而银行集中度下降;第二种结果是银行集中度上升,这是因为成功的大银行经过不断经营,资本得以持续积累,其成长速度也较新成立不久的小银行更快,这会导致大小银行的实力对比进一步向大银行倾斜。所以仅从银行数量变化无法判断市场集中度的变化趋势,我们会用更加详细的数据说明这一问题。在这之前我们首先要厘清银行业的发展和实体经济之间的关系,如果二者联系并不紧密,则我们所讨论的理论前提也就不存在了,所以在下文中我们首先对近代中资银行成长的社会背景,以及银行业在国民经济增长中所发挥的作用做一概括;之后我们将用数量方法,从宏观角度对前面所提到的问题做一分析。

二 近代中国银行业的生存、发展以及对实业的支持

两次世界大战之间的中国民族资本主义企业发展迅猛,多数企业属于刚刚起步,因而中小型企业以及轻工业占据多数且普遍资本稀缺,(20)需要外部融资,对银行资金需求提高。同一时期中资银行也获得较快发展,并逐渐取代钱庄在社会经济中的地位。一战结束后到中国经济的增长势头虽有所减缓,但并未衰落下去,直到1927年之后才显现出衰退。(21)之后随着南京国民政府建立,中国工商业和金融业又再次获得发展,直到1937年抗日战争爆发而终止。这一段时期中国社会经济的特点是经济增长显著,但政局并不稳定,政府对国民经济各部门控制力较弱。由于政府行为在经济运行中的影响力无论从力度还是延续时间来看都不能主导市场,因此,来自“金融抑制”方面的压力减轻了很多,市场能够发挥出主导民间金融机构资源配置的作用。由于中国银行业与实业的联系多是自发产生的,可以认为在这期间银行集中度的变化和市场需求相关,这种状况一直持续到南京国民政府时期“四行二局”垄断金融体系建立之后才结束。这样“自由”的市场环境可以使市场自发的力量凸显出来,也使我们所研究的数据资料更能够说明问题。

第一次世界大战之前,中国的银行业在企业融资来源中并不居于主导地位。这一是由于当时的资本主义产业相对弱小,另外,中国的封建社会观念与现代经济思想往往存在冲突,比如人们普遍羞于借债,更不愿意用抵押品来借债,因此经营无抵押信用放款的钱庄在中国更容易被人接受。“在民国五年以前,我国金融的中心,操于钱庄,银行因资本微小,力量薄弱,不适合于现代工业的需用”,“自民国六年以后,银行事业渐次发达,民国八、九年以后,银行投资超过钱庄,于是银行对于工业发生密切的关系,有彼此互相辅助与效”。(22)一战的爆发为民族资本主义发展带来了一个黄金时期,西方工业国无暇对中国继续推销商品,相反,对中国的产品需求扩大。从工业产值来看,根据吴承明先生的估计,1920年至1936年的17年间,中国新式工业(包括制造业和矿冶业)的生产总值从98 853万元增加到316 001万元,增加了2.2倍。(23)进入20世纪后由于钱庄经营管理模式中固有的封建性和投机性,暴露出越来越多的缺陷,在一次次金融风潮中逐渐衰落。在这一过程中银行业逐渐取代钱庄,在市场上占据了主导地位。1927年,南京国民政府成立,国民经济得到相对更加安定的发展环境,使银行业再一次得到发展,银行的数量大幅增加,“新设之银行达一百三十七家,其中已停业者仅三十一家,现存者达一百零六家,占现有银行三分之二强,易言之,现有银行一百六十四家,其中三分之二,均成立于最近十年之内,可见此短短十年实为我国银行史上之重要阶段”。(24)到抗战爆发前的1936年,全国银行资产总额达到727 589万元,吸收存款455 127万元,发行钞票194 670万元,(25)这样的规模和实力是旧式金融机构所不能比拟的。

能否吸收到存款以及如何吸收存款,是银行业生存和发展的先决条件。近代中国并不缺少储蓄,根据王业键的估计,到1936年中国国民收入中扣除基本消费之后,潜在的剩余当不下1/4。(26)此外,尽管当时中国经济发展水平不高,但由于社会财富分配不均、贫富差距较大,大量资产集中于少数人手中,这反倒可以作为一种剩余为资本积累创造条件。据张仲礼先生估算,(27)19世纪末,当时中国最富裕的阶层(占全国人口2%)左右的绅士阶级的平均收入约为普通人的16倍。(28)可见,当时中国金融机构的资金来源并不十分紧缺。钱庄和在华外商银行一向不大注重吸收平民存款和社会上的零散资金,而中资银行则大力提倡储蓄并吸收社会闲散资金。以上海为例,上海商业储蓄银行“添制储蓄盒分发储户”,“即未满一元者,亦可领用储蓄盒,逐日将可储蓄之铜元银毫积贮其中,得有成数即送交本行收入折内”,并将此种办法“多方宣传,使民众了解储蓄之功效,鼓舞储蓄之兴趣”。(29)同时期的金城银行亦“印了宣传的小本子到公园或戏院去散发,以为提倡”。(30)中资银行业为普及现代金融思想和金融制度所作出的努力无疑是值得称道的,也为其自身的生存发展开辟了一条生路。

在资金运用方面,早期研究更多地认为华资银行对中国近代产业的支持有限,中国银行业的兴起与发展是由于政府发行国债需要银行借款的结果,财政方面的需求推动了银行业发展。(31)从1912~1926年,北洋政府一共发行了27种内债,其总额为612 062 708元,(32)这些公债主要是银行负责承销,银行可以获得可观的折扣和高利息,折扣最低为85折,利息率达6~8厘,因此公债承销“利息恒在一分五厘以上”,(33)有的时候甚至达到三四分以上。(34)银行资产中只有放款一项可以支持社会发展建设,但其中对企业放款十分有限,以1934~1936年为例,这三年全国银行业放款平均每年约31亿元,银行业平均资产总额约为57亿元,(35)放款占银行全部资产的54%,但放款对象仍主要为政府,工业放款仅占放款总额的12%左右,不及银行资产总额的7%。(36)很多银行都把政府借款“视为投机事业,巧立回扣、手续、汇水各项名目,层层盘剥,与利息一并计算,恒有至五分以上者,殊属骇人听闻”。(37)

晚近的研究则从银行经营中的具体实例出发,更加关注银行业与企业之间的互动,强调银行业对中国产业界的有力支持。杜询诚(1989)指出,中国银行业界本身是开明的,一直以来都在努力摆脱军阀政府的控制,寻求与产业资本更紧密的合作。(38)“京钞风潮”发生后,1919年全国银行公会联合会曾宣布:“政府对于财政计划无根本上之改革,则银行界对于中央或各省借款凡流用于不生产事业者概不再行投资”,而只承担“确为生产事业之借款”。(39)当时作为国家银行的中、交两行也表现出了强烈的脱离倾向。中国银行从1915年9月起开始招募商股,商股的比重从1915年的17.01%增至1923年的97.47%,(40)10政府官方的股份所剩无几。中行在1919年筹划再度增资时总结了过去几年的教训,认为洪宪时代京钞停兑的原因是滥发纸币、准备空虚,而引起滥发纸币、准备空虚的根本原因是“银行不能保持其独立,被政府强迫垫款”,中国银行若没有1917年新则例之修正和股东会之成立,“则总裁永远仰政府鼻息,财权永远听政府支配,愈垫愈巨,有加无已”。(41)1同一时期的交通银行也采取了相似的做法,1927年交行总理在一次股东常会上总结说,“近两年本行营业方针完全趋重于工商事业,渐已脱离政治上之羁绊,并认北京为非工商之地”,(42)从1924年起,将总管处的一些要害部门陆续由北京迁至天津。(43)

类似于中、交两行这样有政府背景的大银行逐渐将经营重点从政府借款转移到工商业放款,说明这是当时的大趋势,这种现象与民族工商业的蓬勃发展息息相关。一战爆发后国内企业得到难得的发展良机,以纺织业为例,上海申新第一厂的利润率从开办(1916年)时的9.5%增至1919年的131%,至1920年时利润总额达到127.6万元,相当于创业资本的4倍多。面粉行业中,荣家福新第一厂从1914~1921年间,平均利润率为127.6%,而最高的1915年和1917年达到了189%;阜丰面粉厂1918年利润率56.2%,1919年为64.2%。烟草行业,南洋兄弟烟草公司从1912~1936年间,平均利润率达到30%以上,最高的1915年为249%。(44)如此之高的利润率不可能不吸引银行资本,根据李一翔的估算,1936年银行资本对产业资本的贡献率介于25%~33.77%之间。(45)这样的数字虽相比于同一发展时期的西方国家有所不足,但由于当时的中资银行起步较晚,社会关系尚未牢靠,取得这样的成就已属难能可贵。同一时期的外国银行由于很少和中国企业直接发生业务往来,这就为中资银行的发展创造了机会。

三 中资银行集中度分析

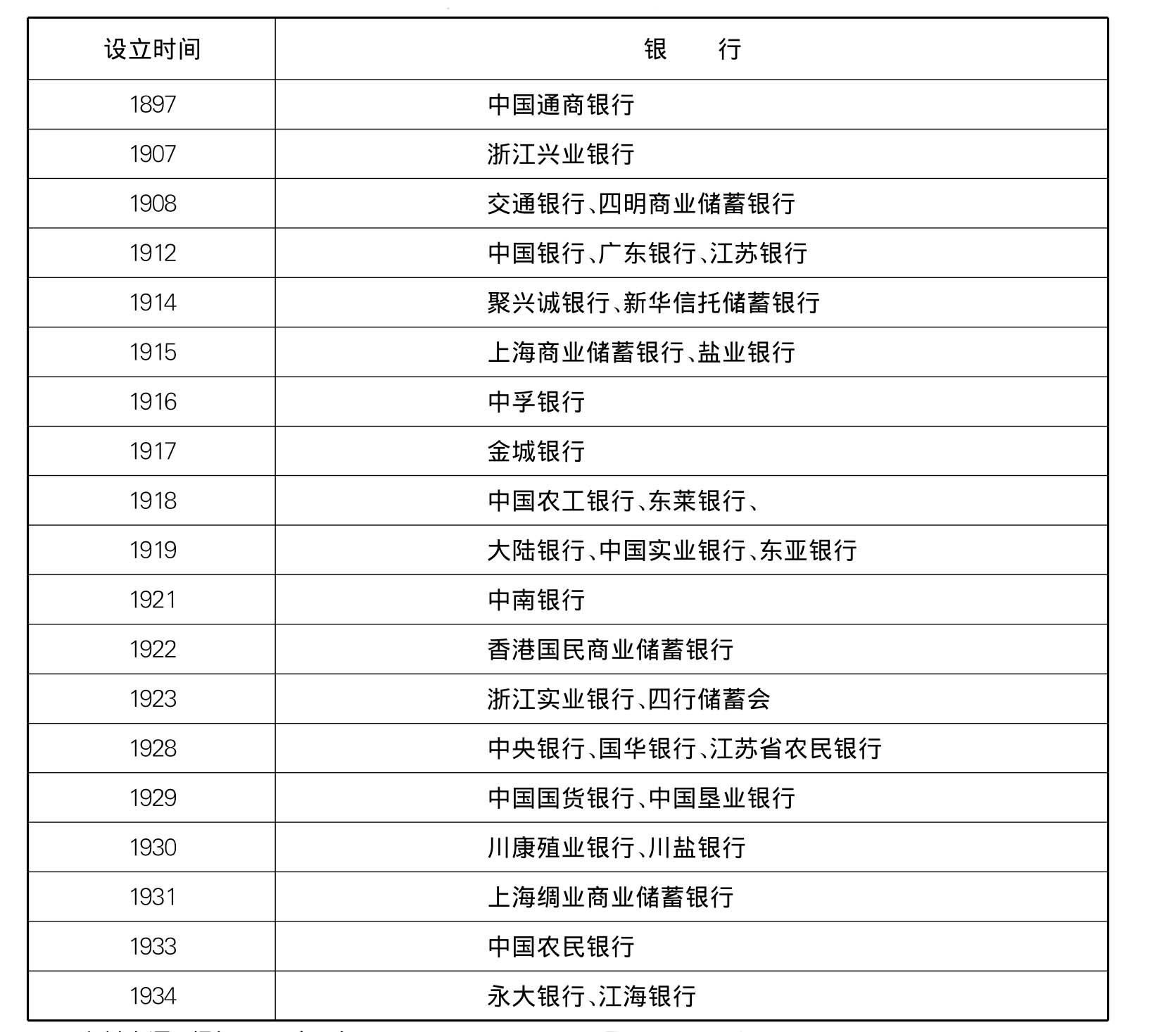

总的来说,近代中资银行的发展离不开当时国民经济的支持,银行与企业之间联系密切,这就为我们从理论视角考察银行业结构同经济发展之间的关系奠定了事实依据。我们希望能够找到当时全国中资银行的分布状况,但受限于当时的历史资料匮乏,我们只能选取一部分有代表性的全国性银行数据,其中不包括地方性的小银行。我们在这里选取当时全国金融业相对比较发达的8个城市,即上海、北平、天津、青岛、南京、杭州、重庆、汉口(46)的全国性银行,其中包括总行和分行,这8个城市也是当时工业比较集中的地区。除了资料方面的原因,由于民国时期地方军阀割据,相当一部分地方性银行单纯为了筹备军需而设,无力对当地工商业给予支持,因此地方性银行在我们的研究中不具有很大的代表性。根据1936年《全国银行年鉴》的统计,总行或分行出现在上述8个城市中的全国性银行一共有33家,按设立时间统计如下:

表1 全国性银行统计

资料来源:根据1936年《全国银行年鉴》,K1~K308页的数据编制。

我们分别统计了上述33家全国性中资银行从1918~1936年各自的资产总额和存、放款总额,其中1932~1936年的数据可以直接从各年份的《全国银行年鉴》中得到。为了得到其他年份数据,我们搜集了那段时间出版的各期《银行月刊》、《银行周报》、《银行杂志》中所载银行资产负债表,以及1933年中国银行总管理处经济研究室出版的《中国重要银行最近十年营业概况研究》里面的相关数据,最终得到了完整的数据统计。

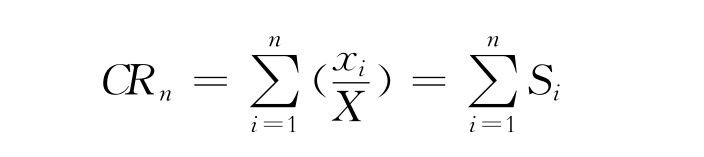

我们选择最常用的市场集中率指数(CRn)与赫芬达尔—赫希曼指数(H HI)作为银行集中度的计量方法,其中市场集中率(CRn)表示最大的前n个个体数值加总占总体的比例,它的计算公式为:

其中X表示总体的和,Xi表示第i个个体的数值,n表示前几位的数目,Si表示第i个个体占总体的比例。CRn的计算结果介于0到1之间,越接近于1说明这个市场内的垄断性越强,接近0则说明竞争性更强。如果CRn=1则说明前n个个体的数值占据了全部总体。

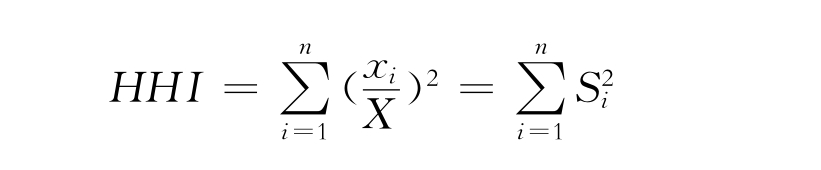

市场集中率(CRn)指标简单易行,但没有考虑个体在总体中的分布状况,赫芬达尔赫希曼指数(HHI)指数则克服了这一弱点,其计算公式为:

公式中各变量的含义与(CRn)计算公式相同,不同的是H H I指数采用平方和替代简单加总,这一改变更加突出了个体的分布比例。H HI指数的结果同样介于0到1之间,越接近于1表示市场垄断程度越高。当H HI=1时,这个市场里只有1个单位,属于完全垄断。

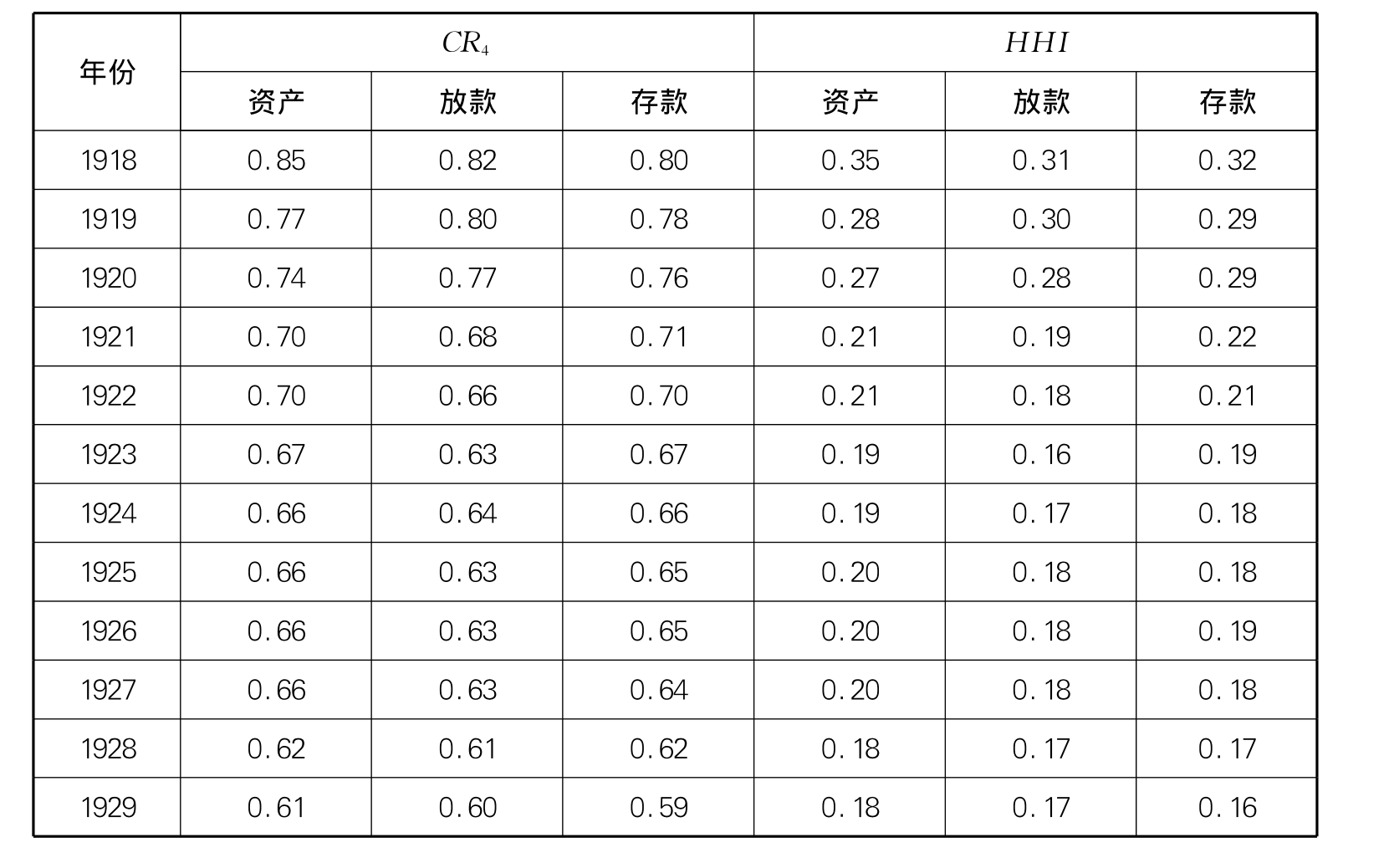

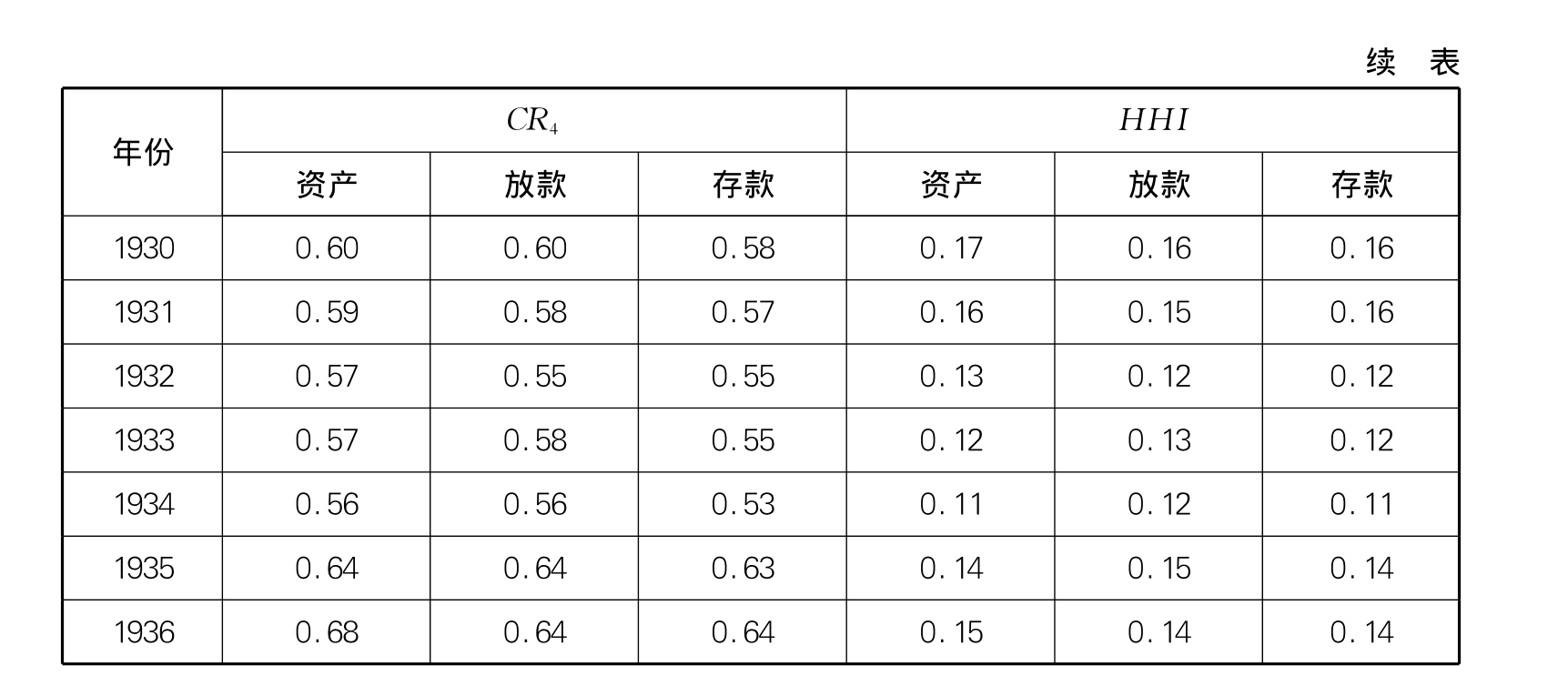

我们根据银行统计资料按年份分别计算市场集中率指数和H H I指数,对于市场集中率(CRn)的计算,依照大多数研究的习惯,取n=4。计算结果如下:

表2 中资银行业市场CR4与HHI指数

资料来源:根据《全国银行年鉴》、《银行周报》、《银行杂志》、《银行月刊》、中国银行总管理处经济研究室《中国重要银行最近十年营业概况研究》中的各银行资产负债表数据计算得出。

从上面的统计结果来看,除了1935~1936年,其余年份的银行集中度无论是资产、放款或存款,都显示出明显的下降趋势。这与Deidda和Fattouh的研究结论颇为相似,即在不发达国家中,分散化的竞争性银行格局更有利于经济发展和中小企业成长。中国传统商业界注重个人信用,企业经营多以区域性为主且规模有限,这些条件无疑更适合分散化的银行运作。中国银行业从为政府财政服务转而扶持民族工商业的过程中银行业格局也就变得更加分散。

1935年开始中国银行业市场集中度重又上升,一种可能的解释就是南京国民政府实施的垄断金融政策。从1927年开始国民政府不断增股中国银行和交通银行,并于1928年设立中央银行,再加上中国农民银行和邮政储金汇业总局、中央信托局,最终形成了垄断全国金融业的“四行二局”。此外,国民政府还向私营银行渗透,如1929年参股中国国货银行,1931年参股新华信托银行,1936参股四明银行,同年收购已停业的广东银行(杜询诚,1989)。这样的结果就是资金向大型金融机构集中,以便于政府将社会金融资源投向那些政府优先发展的产业和项目。

四 结论

如前文所述,一战后西方各国对中国的商品销售减少,国内企业面对的需求增大,这一段时期民族资本主义的兴起更多表现在纺织、面粉、烟草等轻工业部门,其利润率增长显著。而轻工业部门的资本投入规模无法和当时中国实现工业化所急需发展的重工业部门相比,但重工业企业很难在短时期内实现利润,显然无法吸引以逐利为首要目标的民间金融资本。当政局不稳定时社会个体方面的相对力量更强,资金也就更集中于利润率较高的轻工业企业,在这一时期内市场力量对金融资源的分配起了主导作用,银行业结构向分散化演变;而一旦政权重新实现集中,政府为实现国家长远发展目标必然要人为控制资金投向。为了满足巨额的重工业资本投入,垄断性金融体系的形成也就在所难免了,总的来看近代中资银行业的格局变化符合这样的规律,这一规律从新中国成立后的历史经验中也能得到验证。

【注释】

(1)本文是教育部人文社会科学基金项目“制度的包容与变迁:比较经济史的视角”(08JA790070)的阶段性研究成果。

(2)作者单位:南开大学经济研究所、南开大学经济研究所博士研究生。

(3)燕红忠:《近代中国金融发展水平研究》,《经济研究》第5期,2009。

(4)王玉茹、燕红忠、付红:《近代中国新式银行业的发展与实力变化》,《金融研究》2009年第9期。

(5)高玮:《市场集中度、竞争与商业银行绩效—基于中资银行两个时段的分析》,未出版博士学位论文,2010。

(6)Guzman Mark G.,“The Economic Impact of Bank Structure:A Review of Recent Literature”,Economic and Financial Review,Second Quarte,2000.

(7)Petersen,M.A.,and R.G.Rajan,“The Effect of Credit Market Competition on Lending Relationship”,Quarterly Journal of Economics,1995,CX.

(8)Caminal,Ramon and Carmen Matutes(1997),“Bank Solvency,Market Structure,and Monitoring Incentives”,Centre for Economic Policy Research Discussion,1997,London June:1665.

(9)Schnizer,Monika,“On the Role of Bank Competition for Corporate Control in Transition Economies”,Centre for Economic Policy Research Discussion,1998,London November:1998.

(10)Smith,R.Todd,“Banking Competition and Macroeconomic Performance”,Journal of Money,Credit and Banking 30,November,1998.

(11)Guzman Mark G.,“Bank Structure,Capital Accumulation and Growth:A Simple Macroeconomic Model”,Economic Theory,16,2000.

(12)Cetorelli,N.,“The Role of Credit Market Competition On Lending Strategies and On Capital Accumulation”,Federal Reserve Bank of Chicago,Working Paper No.WP 97 14,1997.

(13)Petersen,M.A.and Rajan,G.,“The Effect of Credit Market Competition on Lending Relationships”,Quarterly Journal of Economics,110,1995.

(14)Bonaccorsi and Dell'Ariccia,G.,“Learning by Lending Competition,and Screening Incentives in the Banking Industry”,IMF,mimeo,2000.

(15)Cetorelli,Nicola,and Michele Gambera(1999):“Banking Market Structure,Financial Dependence and Growth:International Evidence from Industry Data”,Federal Reserve Bank of Chicago,Working Papers Series Research Department(WP 99 8).

(16)Shaffer,S.,“The Winner's Curse in Banking”,Journal of Financial Intermediation,1998,Vol.7,1998.

(17)Black S.E.and P.E.Strahan,“Entrepreneurship and Bank Credit Availability”,Journal of Finance,57,2002.

(18)Fritzer,F.,“Financial Market Structure and Economic Growth:A Cross-Country Perspective”,Money Policy and the Economy,2,2004.

(19)Deidda,L.and Fattouh,B.,“Concentration in the Banking Industry and Economic Growth”,Macroeconomic Dynamics,Vol.9,2005.

(20)中国银行经济研究室编:《全国银行年鉴》,中国银行总管理处经济研究室,1937,A7~8,第24~25页。

(21)黄汉民:《近代上海工业结构历史演进分析》,《学术月刊》1991年第4期。

(22)兰日旭:《中国金融现代化之路》,商务印书馆2005年版,第19~25页。

(23)邓飞黄:《中国经济的衰落程度及其前途》,《中国经济》第一卷第二期,1933年2月,第10页。

(24)吴承明:《中国近代资本集成和工农业及交通运输业产值的估计》,《中国经济史研究》1991年第4期。

(25)叶世昌、潘连贵:《中国古近代金融史》,复旦大学出版社2001年版,第268页。

(26)中国银行经济研究室编:《全国银行年鉴》,中国银行总管理处经济研究室出版,1937。第A42页,第B3—24页。

(27)王业键:《中国近代货币与银行的演进(1644~1937)》,(台北)中央研究院经济研究所,1981年,第85~86页。

(28)刘佛丁、王玉茹:《中国近代化过程中国民收入分配问题考略》,《中国经济史研究》1989年第4期,第121页。

(29)中国人民银行上海市分行金融研究所编:《上海商业储蓄银行史料》,上海人民出版社1990年版,第111页。

(30)中国人民银行上海市分行金融研究所编:《金城银行史料》,上海人民出版社1983年版,第146页。

(31)孙健:《中国经济史—近代部分》,中国人民大学出版社1989年版,第315~318页。

(32)千家驹:《旧中国公债史资料》,中国财政经济出版社1995年版,第21页。

(33)中国银行总行管理处经济研究室编:《中国银行十九年度营业报告书》,1933年。

(34)千家驹:《中国的内债》,社会调查所,1933年,第61~62页。

(35)沈雷春:《中国金融年鉴》,黎明书局1947年版,第116~117页。

(36)陈真主编:《中国近代工业史资料》第3辑,下卷,北京三联书店出版1961年版,第73页。

(37)《银行杂志》3卷6号。

(38)杜询诚:《近代中国政府财政与银行业的相互关系》,《上海社会科学院学术季刊》1989年第1期。

(39)《中国银行通信录》第66期。

(40)邓先宏:《中国银行与北洋政府的关系》(中国社科院研究生院硕士论文)。

(41)《银行周报》8卷21号。

(42)《钱业月报》7卷5号。

(43)杜询诚:《近代中国政府财政与银行业的相互关系》,《上海社会科学院学术季刊》1989年第1期。

(44)兰日旭:《近代中国银行业资金运作变迁及其绩效探析》,《福建师范大学学报(哲学社会科学版)》2007年第3期。

(45)李一翔:《银行资本与中国近代工业化》,《上海社会科学院学术季刊》1996年第1期。

(46)吴承禧:《中国的银行》,商务印书馆1934年版,第12页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。