第二节 纳税评估的质量控制体系

一、纳税评估质量控制的含义

纳税评估的质量控制,是指各主管税务机关对评估人员在评估分析、调查和处理等环节工作质量的监督过程,包括结论审批监督和评估复核。结论审批监督,是指各主管税务机关评估审核审批人员对已作出评估结论的全部评估资料进行的质量审核;评估复核,是指上级评估复核人员对经各主管税务机关审批后的评估案件,按照一定的比例进行的案头质量复查。

(一)评估复核的主要内容

结论审批监督和纳税评估复核的主要内容包括:

(1)纳税评估工作程序是否符合规程要求,评估所涉及的文书资料是否齐全,是否按规定制作;

(2)评估分析调查环节应分析、说明的问题是否进行了全面分析、说明,有无遗漏;

(3)评估处理环节提出的拟办意见是否符合规定,有无不当之处。

(二)评估复核的处理

评估复核人员进行复核,对未发现问题的评估资料,作出“无问题”的复核意见;对发现下列问题的,应当作出“重新评估”的复核意见,并由各主管税务机关评估人员重新评估:

(1)评估工作程序不符合要求,或者工作程序虽符合规程要求,但评估资料不全的;

(2)评估调查中对疑点问题分析、说明不清楚或将疑点问题遗漏的;

(3)评估结论类型与调查文书所述内容不符或补充申报税款与疑点差额不符,且未进行具体说明的;

(4)其他需要重新进行评估的情况。

(三)评估复核的处理

各主管税务机关应对纳税评估结论执行情况进行跟踪管理,及时反馈执行结果。对作出修改基础信息或核定征收评估结论的,由纳税评估管理部门负责对基础信息修改或核定情况进行跟踪管理,并适时将执行结果反馈给征管综合部门。

对作出评估补税结论的,本着“谁评估,谁负责”的原则,对未申报或已申报未入库税款的纳税人进行催报催缴。

对作出移交稽查结论的,由稽查管理部门负责跟踪管理,并将处理结果向纳税评估管理部门反馈。

二、纳税评估的质量控制:全面控制

全面控制是指对参与纳税评估的全部人员、全过程和全部内容进行的控制,既要对评估主体和客体进行控制,又通过对评估方法进行控制,通过事前控制、事中控制和事后控制来实现。

事前控制,是指在纳税评估之前进行的预防性控制,从源头上避免因为评估人员职业道德方面的缺陷对评估质量带来的隐患。

事中控制是指在评估项目实施过程中对其进行的同步控制。由于纳税评估通常范围广、工作量大,所以事中控制应作为质量控制的重点。事中控制,要求根据评估成员分工,分别按照事前确定的有关评估策略和作业流程办理,严格执行评估规则,有步骤、有组织的进行;同时,事中控制还要求评估负责人应时刻保持与评估成员的沟通,对评估策略和程序的执行、重点进行监督和检查,对评估质量加以控制。

事后控制是指在评估现场作业完成之后采取的质量控制方法,其中控制复核尤为重要。评估中的很多问题都是通过事后复核发现的。

三、纳税评估的岗位责任体系

纳税评估质量控制,要明确纳税评估岗位职责,强化岗位间衔接和协调,具体包括岗位权限的设定、工作标准、过错责任的明确等。

为提高纳税评估质量,要建立健全纳税评估岗位责任体系(详见表6-2),制定纳税评估考核办法,将纳税评估绩效与业务能级管理相结合,加强纳税评估绩效考核,建立内控机制,实行评估复查制度、岗位轮换制度、内部分工制约、稽查反馈和责任追究制度,定期对纳税评估情况进行抽查和通报,并将纳税评估考核结果纳入年度目标考核和公务员年度考核管理。

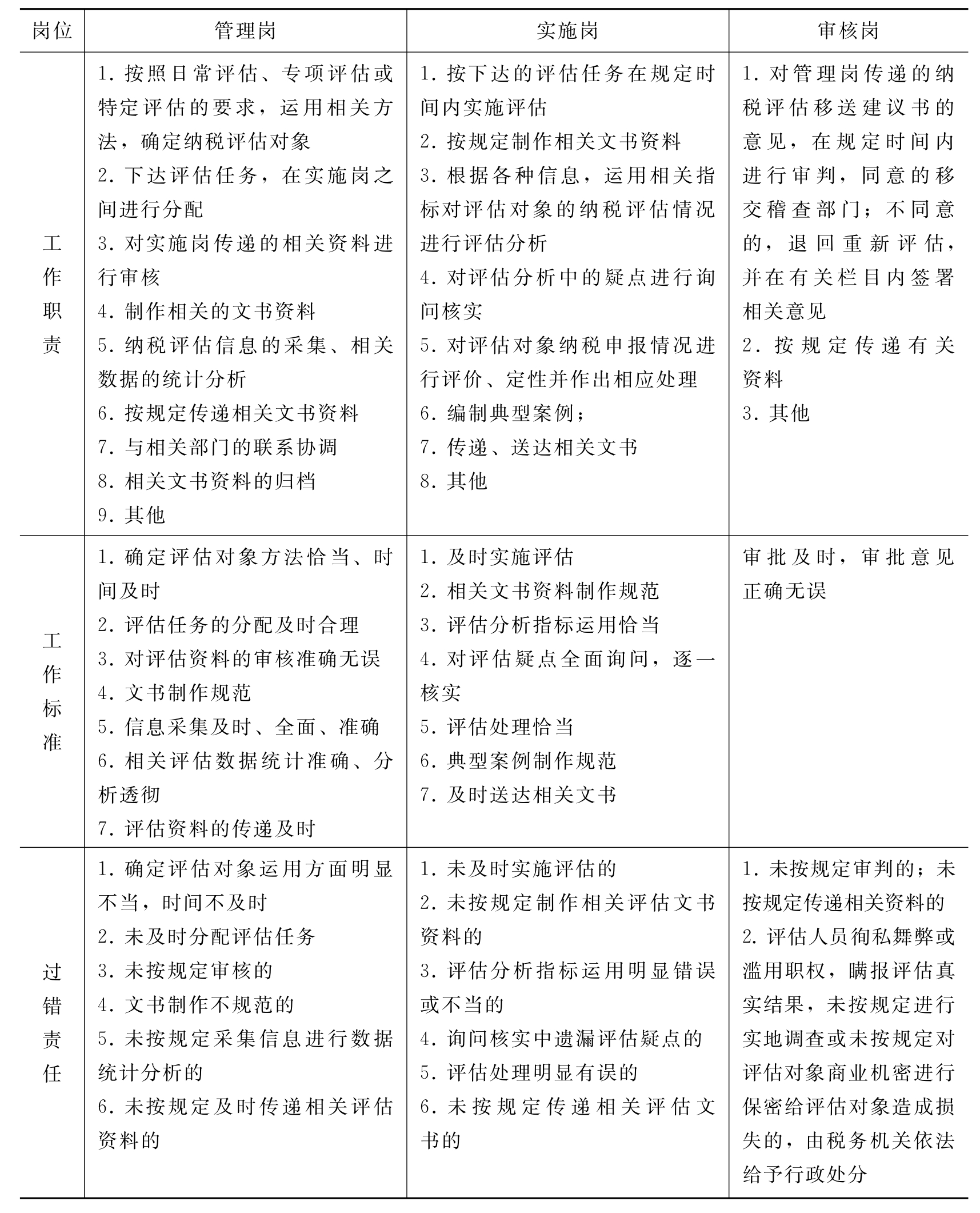

表6-2 纳税评估的岗位责任体系

四、纳税评估的质量目标管理

纳税评估的质量目标定位为:经过纳税评估之后,纳税评估人员能够保证对评估对象纳税申报事项方面的真实性、准确性和合法性。

(一)纳税评估的工作时限和要求

实施申报审核评估应按月进行,对所有的纳税人每季度审核一次,年内审核四次。各单位要按季度形成纳税评估综合报告,归纳总结出带有普遍性的问题、典型个案以及管理建议,提交给本单位负责人,以便及时采取有力措施,堵塞征管漏洞。

年度终了后5日内将纳税评估工作情况书面上报分局法规征管科。此项工作要列入征管责任区专项考核中,分局要严格按照有关规定执行。税收管理员要在月末3日内如实填报《税收管理员纳税评估自行申报表》,并上报分局纳税评估考核小组,考核小组在月底前通过电子文档汇总上报征管科;各分局要在季度终了前3日内,将本季度所有纳税评估档案和新办证纳税户的实地调查工作底稿上报征管科,由纳税评估考核小组对各分局纳税评估档案、实地调查工作底稿和纳税评估系统进行工作责任追究扣分考核,考核完毕后退还各分局备案归档。

(二)纳税评估质量考核:奖励机制与惩罚机制

纳税评估质量考核的内容,主要包括以纳税评估户数为标准的工作数量考核、以纳税评估税款占上年应纳税额比例为标准的工作质量考核、以纳税评估大额税款和评为优秀案例为标准的特殊贡献考核、以岗位责任与工作难度为标准的权重系数考核以及以工作过错为标准的工作责任追究考核。

纳税评估质量目标实现的关键在于过程控制:首先要设计一套严格的技术规程,然后,有效的复核、检查和激励机制是保证纳税评估质量的关键。例如,纳税评估考核小组按月对税收管理员纳税评估情况进行全员通报,对分局纳税评估情况进行排名通报,以达到鼓励先进,鞭策后进。税收管理员纳税评估年度积分第一名的,将按80分直接计入当年征管标兵考核,其他税收管理员纳税评估年度积分按与第一名积分相比折算计入当年征管标兵考核。年终平均积分前三名的,分别给所在分局目标管理考核加3、2、1分。

再如,纳税评估质量考核的扣分标准可以包括:

(1)查阅纳税评估管理档案,评估程序不规范,每处扣1分;内容不完整的,每处扣1分。

(2)评估结论不正确,每次扣3分;

(3)纳税评估综合报告,内容不全,分析有误,每处、次扣1分;报送不及时,扣2分;发生漏报扣5分。

(4)未按期完成评定工作,每少1户扣5分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。