任务四 折旧费用的归集与分配

&知识要点

☆折旧费用的计提方法

☆折旧费用的归集与分配

&案例导读

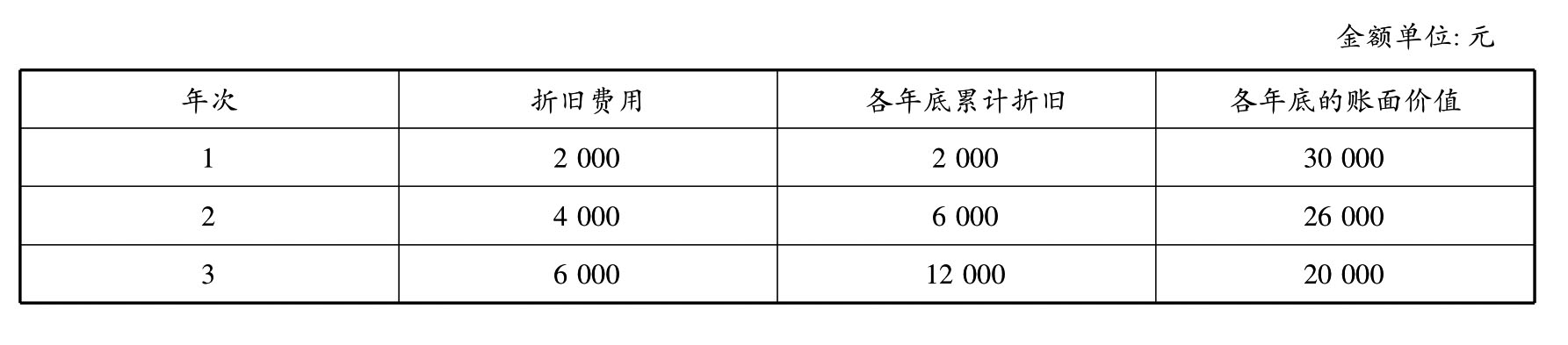

光远公司对固定资产一直采用直线法计提折旧。2009年2月该公司总经理在管理工作会上,向会计主管提议采用新的折旧方法,总经理所建议的方法见下表。他认为,在固定资产接近寿命结束时,其维修支出很大,而采用新的折旧方法在接近寿命结束时会增加资金回收量,同时因增加折旧费用而使企业所得税支出减少。

请问:总经理的提议理由是否成立?为什么?

一、累计折旧的概述

企业的固定资产在长期使用中,会不断地发生损耗,这种损耗是逐渐转移到成本费中用去的那部分货币表现的价值,称为固定资产折旧。按企业会计准则规定,下列固定资产应当计提折旧。

(1)房屋和建筑物。

(2)在用机器设备、仪器仪表、运输工具、工具器具。

(3)季节性停用、大修理停用的固定资产。

(4)融资租入和以经营租赁方式租出的固定资产。

(5)已达到预定可使用状态的固定资产,如果尚未办理竣工决算的,应按估计价值暂估入账,并计提折旧。待办理了竣工决算手续后,再按照实际成本调整原来的暂估价值,同时调整原已计提的折旧。

按企业会计准则规定,以下固定资产不计提折旧:

(1)除房屋、建筑物以外的未使用、不需用固定资产;

(2)以经营租赁方式租入的固定资产;

(3)已提足折旧、仍继续使用的固定资产;

(4)按规定单独估价作为固定资产入账的土地;

(5)已全额计提减值准备的固定资产;

(6)破产、关停企业的固定资产;

(7)未提足折旧、提前报废的固定资产。

固定资产折旧费用的计算方法有平均年限法、工作量法、双倍余额递减法、年数总和法。为了简化折旧的计算工作,月份内增加的固定资产,当月不提折旧,从下月起开始计提折旧;月份内减少的固定资产,当月照提折旧,从下月起停止计提折旧。因此本月应提折旧额可按以下计算公式计算:

二、累计折旧的归集与分配

固定资产折旧费,也是产品成本的组成部分,但是,它不单设成本项目,而是按照固定资产的使用部门归集,然后再与车间、部门的其他费用一起分配计入产品成本及期间费用,借记“制造费用”、“管理费用”、“销售费用”等账户,贷记“累计折旧”账户。折旧费用的分配,通过“固定资产折旧费用分配表”进行。

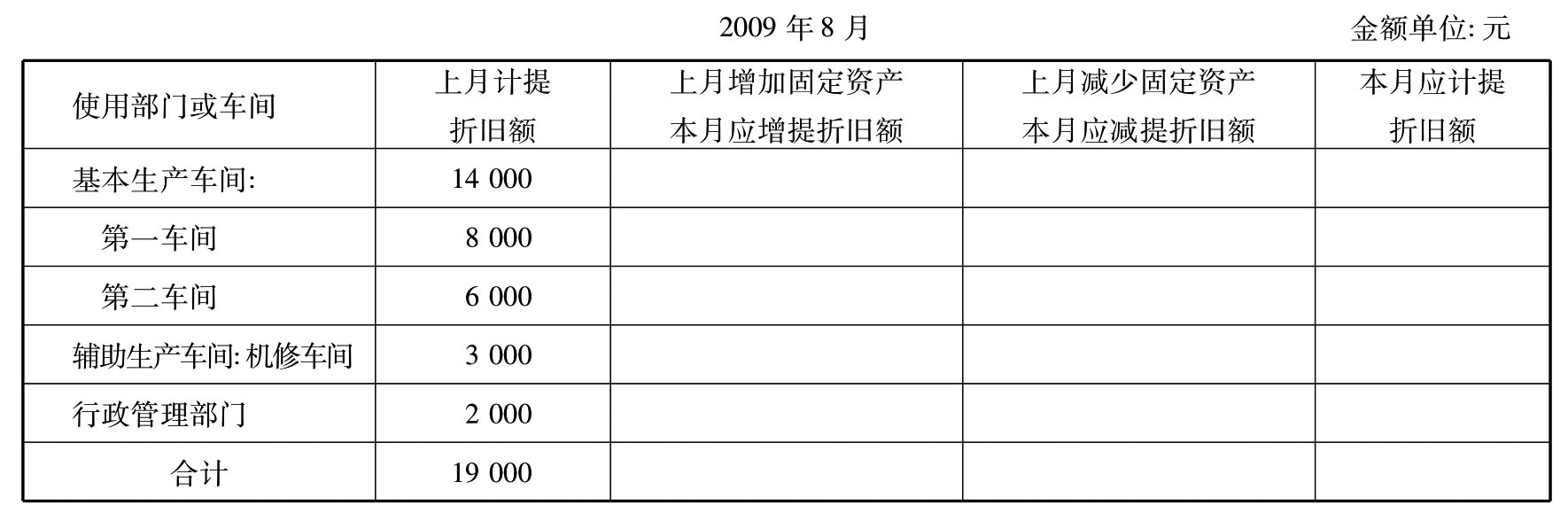

例:大华公司2009年3月固定资产折旧费用分配表如下所示。要求做出3月份计提累计折旧的会计分录。

固定资产折旧费用分配表

借:制造费用3390

辅助生产成本——运输车间 1050

——机修车间 1280

管理费用1260

贷:累计折旧 6980

&练一练

某企业采用平均年限法计算折旧,房屋类折旧率为0.3%,设备类月折旧率为0.8%,7月份发生有关固定资产增减的业务如下,8月份第一车间在用设备1台,批准提前报废,原值40000元。

(1)将不需用的设备1台出售,原值30000元。

(2)设备安装完毕验收,交付第二车间使用,原值100000元。

(3)新建仓库完工验收交付使用,原值200000元。

(4)旧仓库一幢,暂停使用,原值100000元。

(5)机修车间设备1台,预计使用1台,预计使用10年,已使用11年,现批准报废,原值20000元。

要求:请填充完整8月份的“固定资产折旧计算表”,并做出8月份的计提累计折旧的会计分录。

固定资产折旧计算表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。