任务五 其他费用的归集与分配

&知识要点

☆其他费用的概念与范围

☆其他费用的归集与核算

&案例导读

小李是某自行车厂一名新进财务人员,负责公司的成本核算工作。小李认为产品的成本只与“材料、人工、制造费用”项目有关,不用与其他岗位财会人员进行交流与业务往来,是一个独立的财务工作岗位。利息费用、税金及其他费用不是产品的直接组成部分,均与他负责的成本核算无关。

请问小李的观点正确吗?

工业企业要素费用中的其他费用,是指上述各项要素费用以外的费用支出,包括修理费、差旅费、邮电费、保险费、劳动保护费、运输费、办公费、水电费、技术研发费、业务招待费等。这些费用都没有专门的成本项目,在费用发生时,按照发生的车间、部门,分别借记“制造费用”、“管理费用”、“在建工程”等科目,贷记“银行存款”或“库存现金”。

例:浩远工厂2009年3月支付的利息、税金和其他费用汇总表如下(假定均通过银行存款支付)。

利息、税金和其他费用汇总表

根据上列汇总表资料,编制会计分录如下:

借:辅助生产成本——供电车间 894

——机修车间 1256

制造费用——基本生产车间 2617

管理费用 3032

贷:银行存款 12449

&练一练

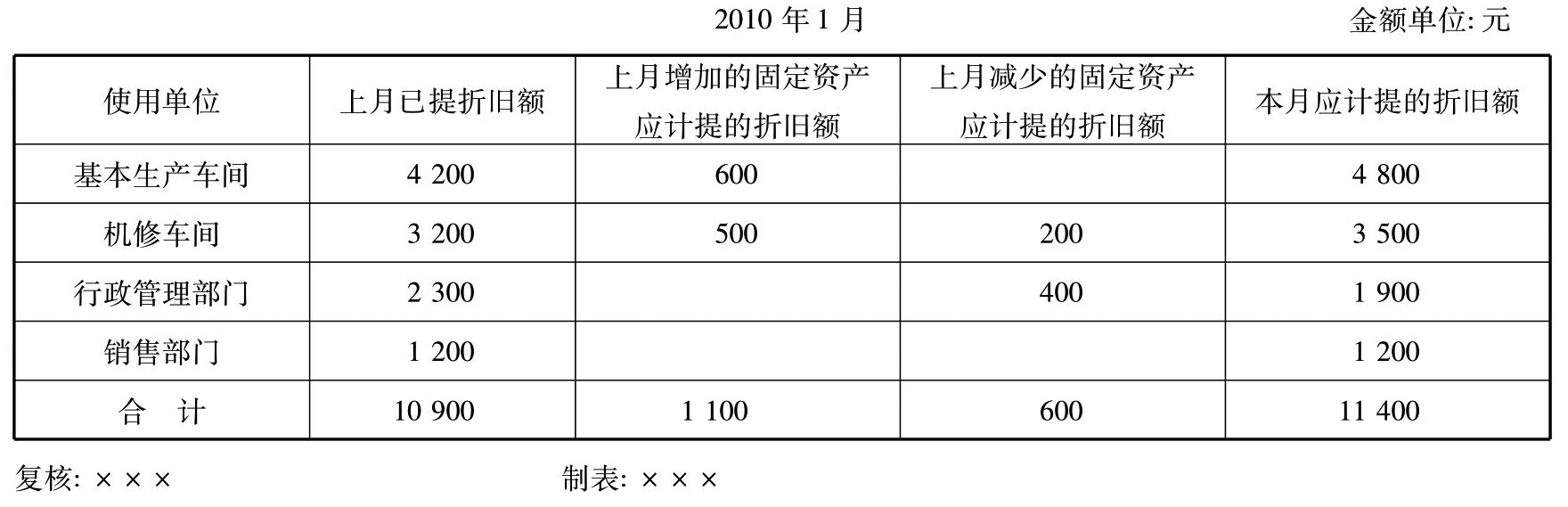

远大铸造厂本月发生其他费用情况如下。

(1)计提本月折旧费用,各单位折旧费用见固定资产折旧计算表。

固定资产折旧计算表

(2)支付全年财产保险费,见江州市工商银行转账支票存根。

江州市工商银行转账支票存根

支票号码NO1247×××

科 目

对方科目

签发日期:2010年1月30日

收款单位:江州市保险公司金额:11640元

用 途:支付财产保险费

备 注

会计主管 记账

复核 出纳

根据各车间、各部门财产价值计算车间、部门的年财产保险费如下:

基本生产车间 6240元

辅助生产车间 1680元

企业管理部门 3720元

要求:(1)根据上述资料编写计提折旧的会计分录;

(2)根据上述资料编写支付保险费和本月分摊保险费的会计分录。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。