任务七 辅助生产费用的归集与分配

&知识要点

☆辅助生产费用的归集

☆辅助生产费用的分配方法

&案例导读

浩远公司主要业务是生产冰箱,该公司设有2个基本生产车间和2个辅助生产车间共4个生产部门,其中供电车间和机修车间这两个劳务辅助生产车间向全公司提供电力和机修服务。每个部门设一个负责人,并通过内部结算价实行单独核算,成为成本中心。公司根据各部门成本指标完成情况予以核发奖金。

年末,公司召开各部门负责人工作分析讨论会。公司会计主管提出一项成本核算改革意见:即4个生产部门的成本都应加上接受公司内部其他劳务部门提供的劳务费用。两个辅助生产部门的费用应按照预先制定的计划定额成本进行分配,包括交互分配和对外分配,实际费用和计划定额成本之间的差额由管理费用负担;另外,4个部门发生的材料和人工等费用也用计划定额成本归集和分配。理由是:这样处理,不仅方便核算,能及时提供信息,而且有利于分清各个受益对象的经济责任,便于考核分析。

假如你是浩远公司的财务顾问,你认为该公司会计主管的意见如何?

一、辅助生产费用归集的核算

辅助生产主要是为基本生产和行政管理部门服务而进行的产品生产和劳务供应。有的只生产一种产品或提供一种劳务,如供电、供汽、运输等辅助生产;有的则生产多种产品或提供多种劳务,从事工具、模型、备件的制造以及机器设备的修理等辅助生产。辅助生产提供的产品和劳务,有时也对外销售,但这不是辅助生产的主要目的。

辅助生产部门在进行产品生产和劳务供应时所发生的各种费用就是辅助生产费用。辅助生产费用的归集和分配,是通过“辅助生产成本”总账科目进行的。该科目应按车间和产品品种设置明细账,进行明细核算。辅助生产发生的直接材料、直接人工费用,分别根据“材料费用分配表”、“工资及福利费用分配汇总表”和有关凭证,记入该科目及其明细账的借方;辅助生产发生的间接费用,应先记入“制造费用”科目的借方进行归集,然后再从该科目的贷方直接转入或分配转入“辅助生产成本”科目及其明细账的借方。辅助生产车间完工的产品或劳务成本,应从“辅助生产成本”科目及其明细账的贷方转出。“辅助生产成本”科目的借方余额表示辅助生产的在产品成本。

二、辅助生产费用的分配特点

归集在“辅助生产成本”科目及其明细账借方的辅助生产费用,由于所生产的产品和提供的劳务不同,其所发生的费用分配转出的程序方法也不一样。制造工具、模型、备件等产品所发生的费用,应计入完工工具、模型、备件等产品的成本。完工时,作为自制工具或材料入库,从“辅助生产成本”科目及其明细账的贷方转入“周转材料”或“原材料”科目的借方;领用时,按其用途和使用部门,一次或分期摊入成本。提供水、电、气和运输、修理等劳务所发生的辅助生产费用,多按受益单位耗用的劳务数量在各单位之间进行分配,分配时,借记“制造费用”或“管理费用”等科目,贷记“辅助生产成本”科目及其明细账。在结算辅助生产明细账之前,还应将各辅助车间的制造费用分配转入各辅助生产明细账,归集辅助生产成本。

辅助生产提供的产品和劳务,主要是为基本生产车间和管理部门使用和服务的。但在某些辅助生产车间之间也有相互提供产品和劳务的情况。例如,锅炉车间为供电车间供气取暖,供电车间也为锅炉车间提供电力。这样,为了计算供气成本,就要确定供电成本;为了计算供电成本,又要确定供气成本。这里就存在一个辅助生产费用在各辅助生产车间交互分配的问题。

三、辅助生产费用的分配方法

辅助生产费用的分配,应通过“辅助生产费用分配表”进行。辅助生产费用分配的方法主要有直接分配法、一次交互分配法、代数分配法、按计划成本分配法和顺序分配法。现分别介绍。

(一)直接分配法

直接分配法是指不考虑辅助生产内部相互提供的劳务量,即不经过辅助生产费用的交互分配,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品。分配计算公式如下:

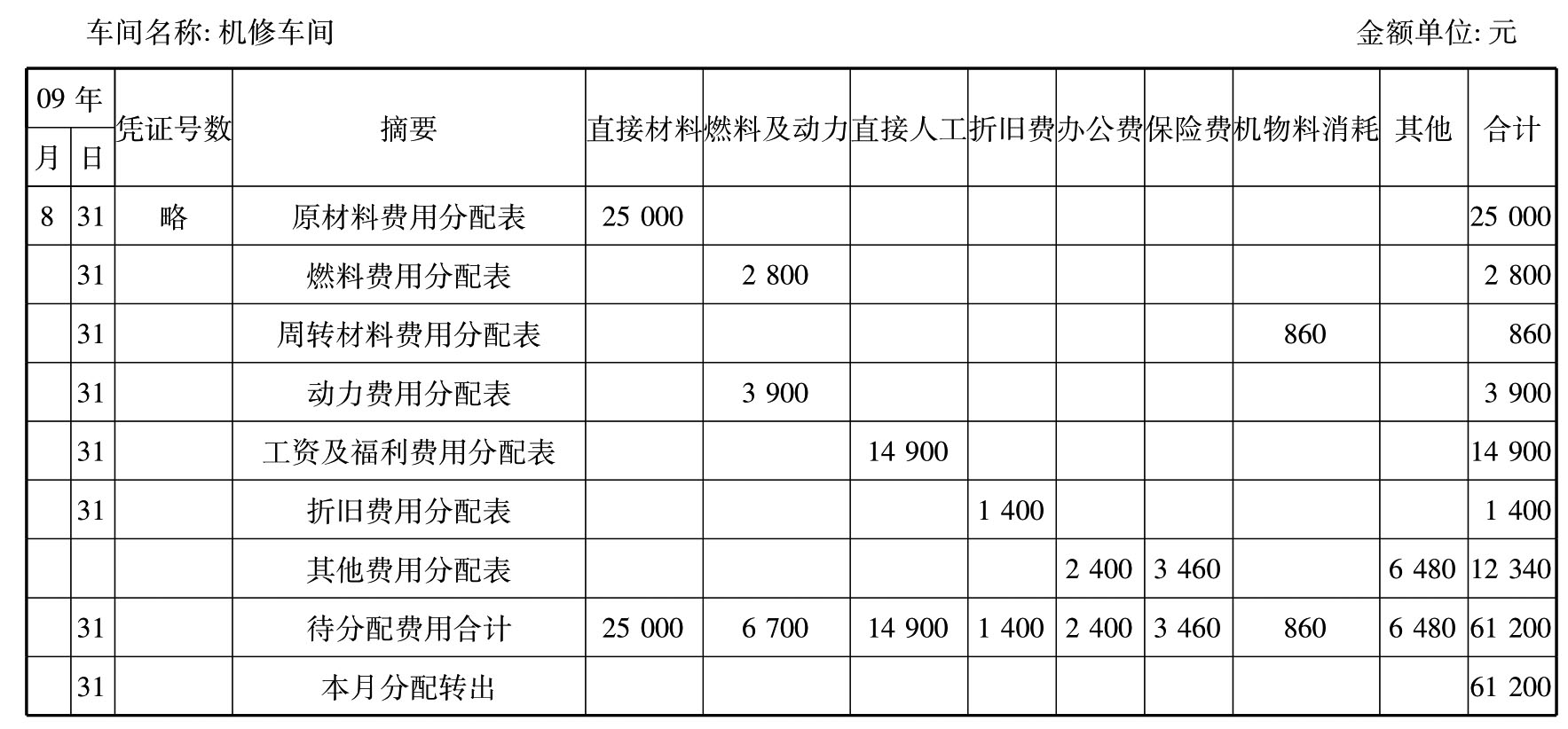

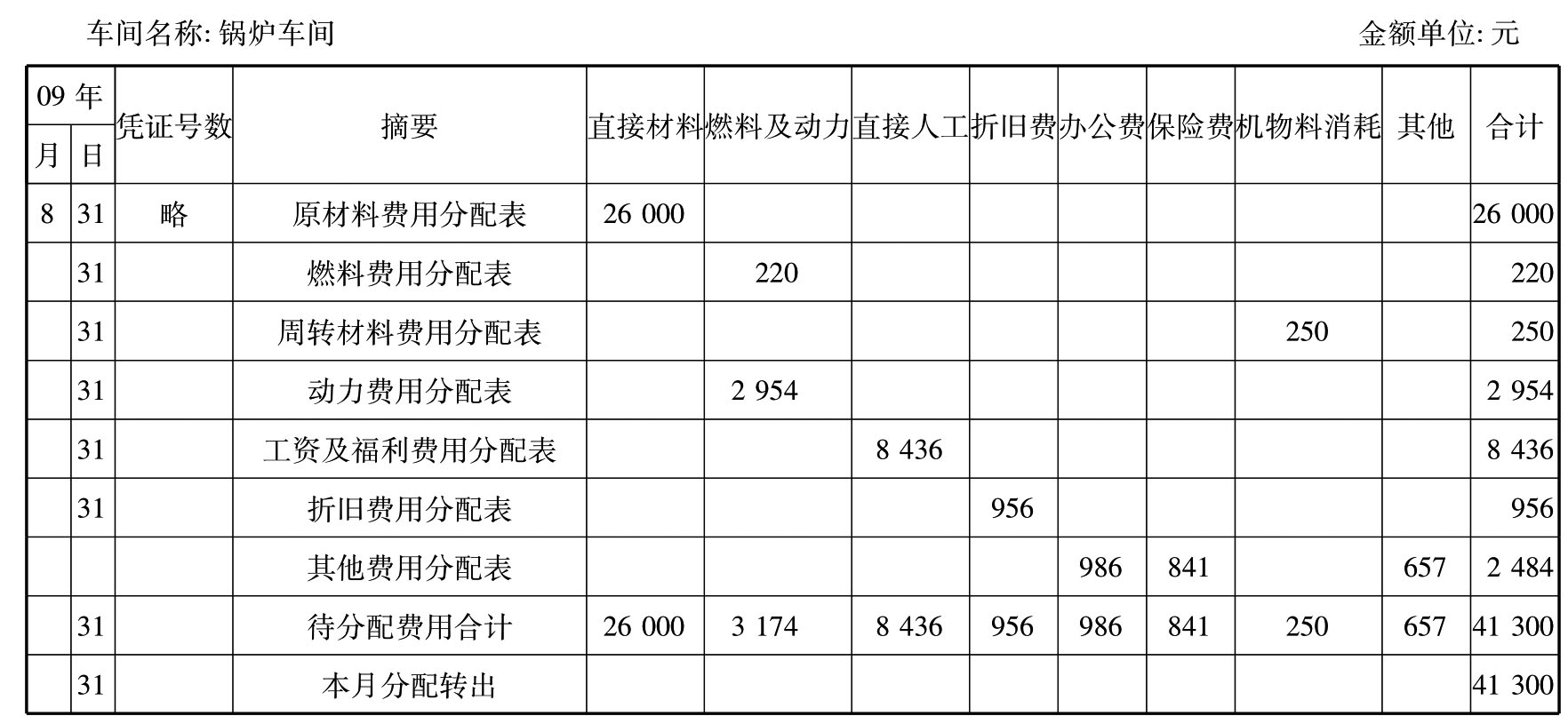

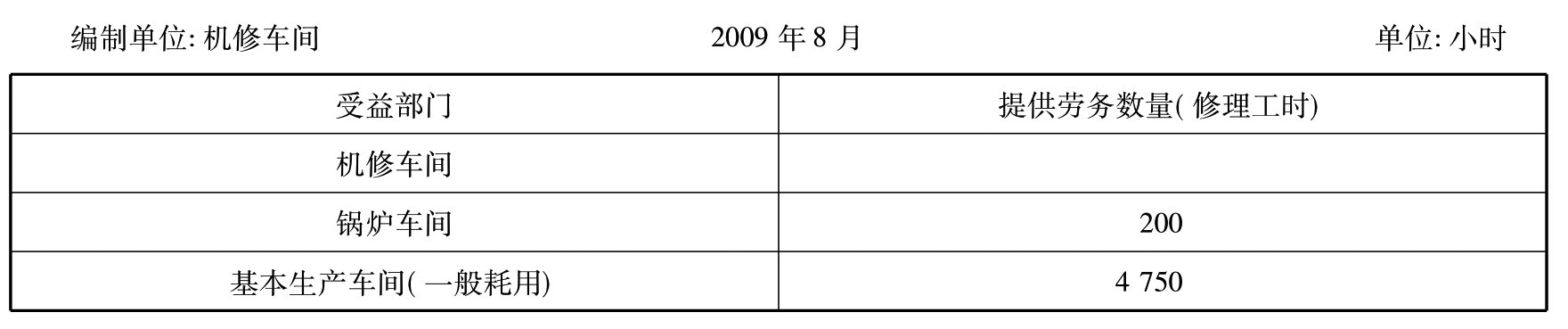

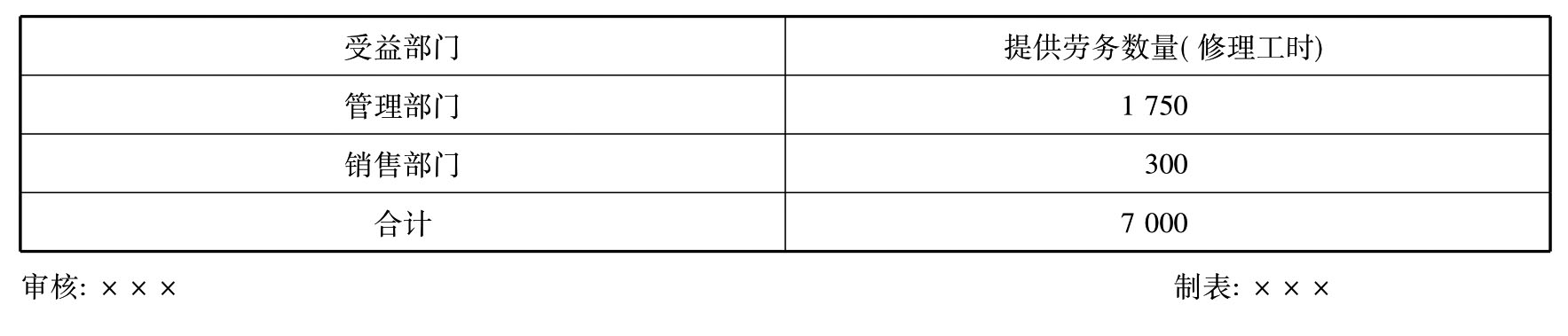

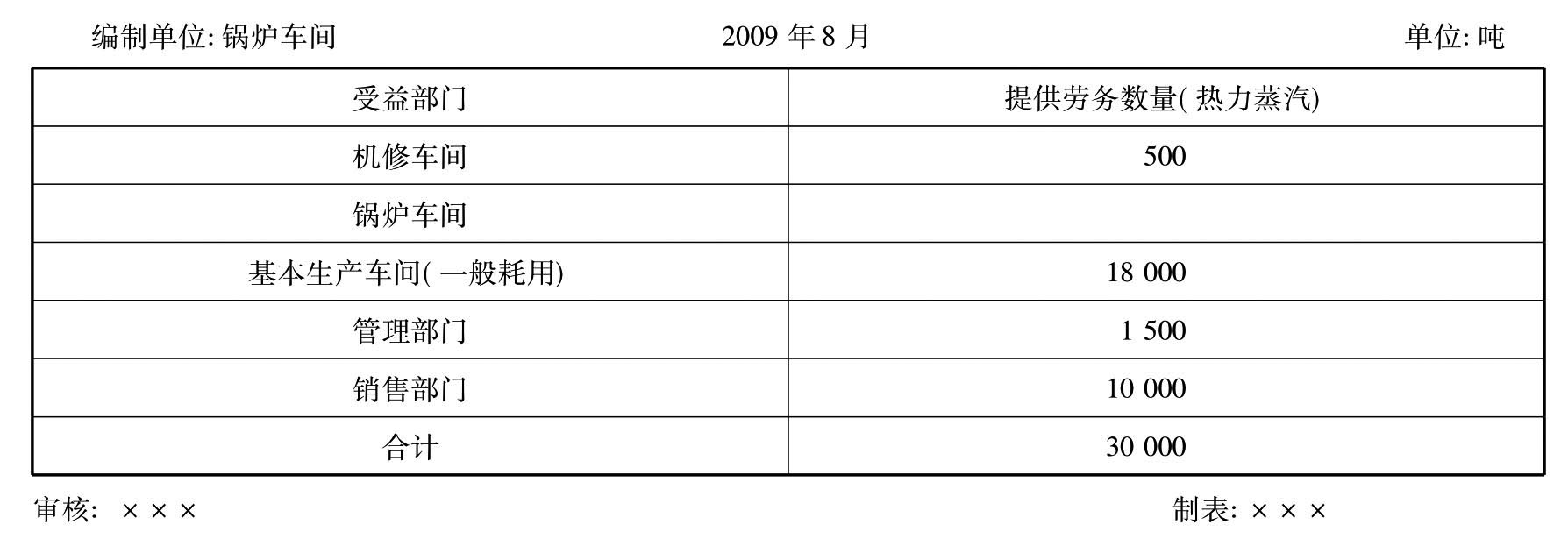

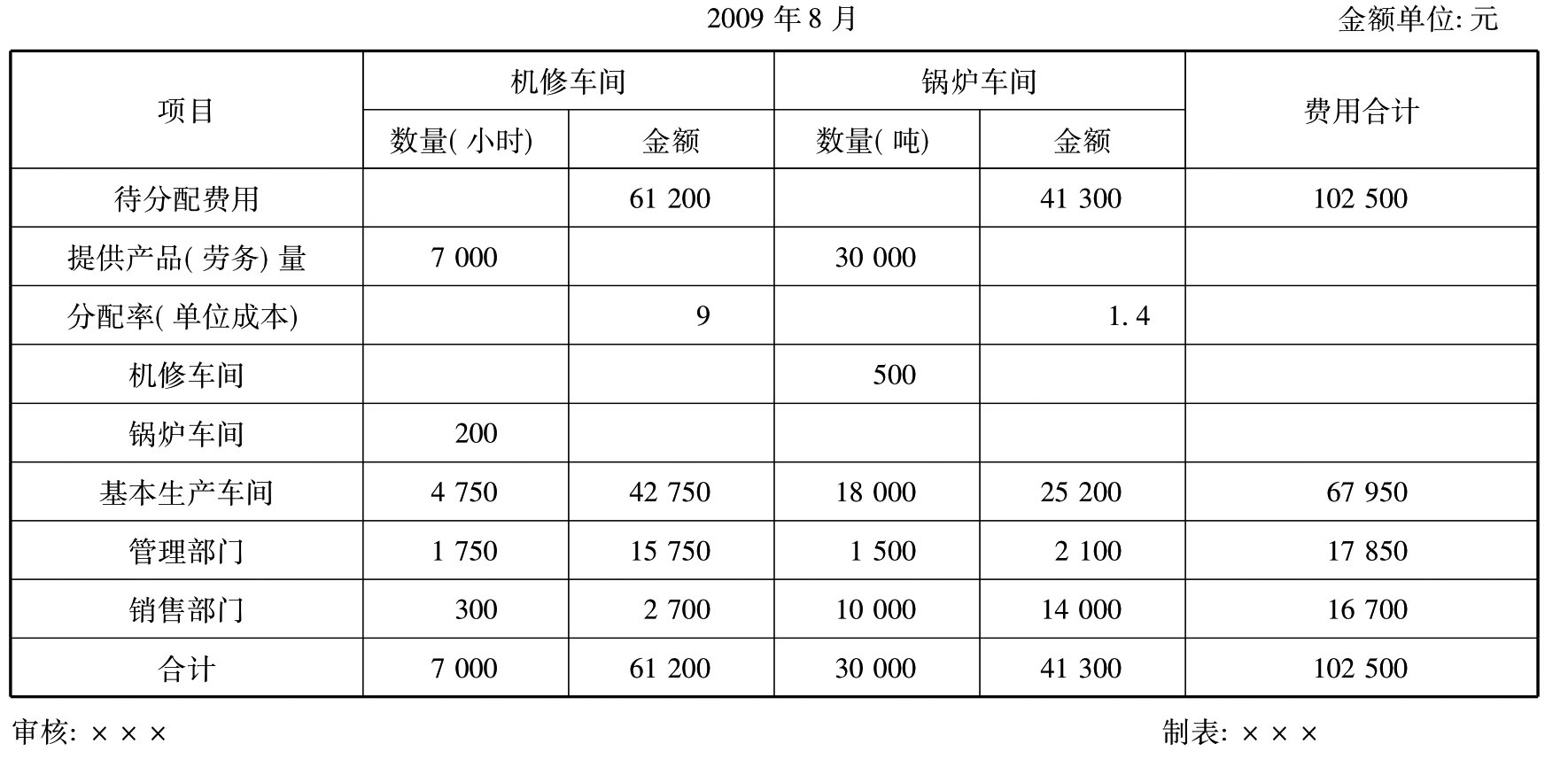

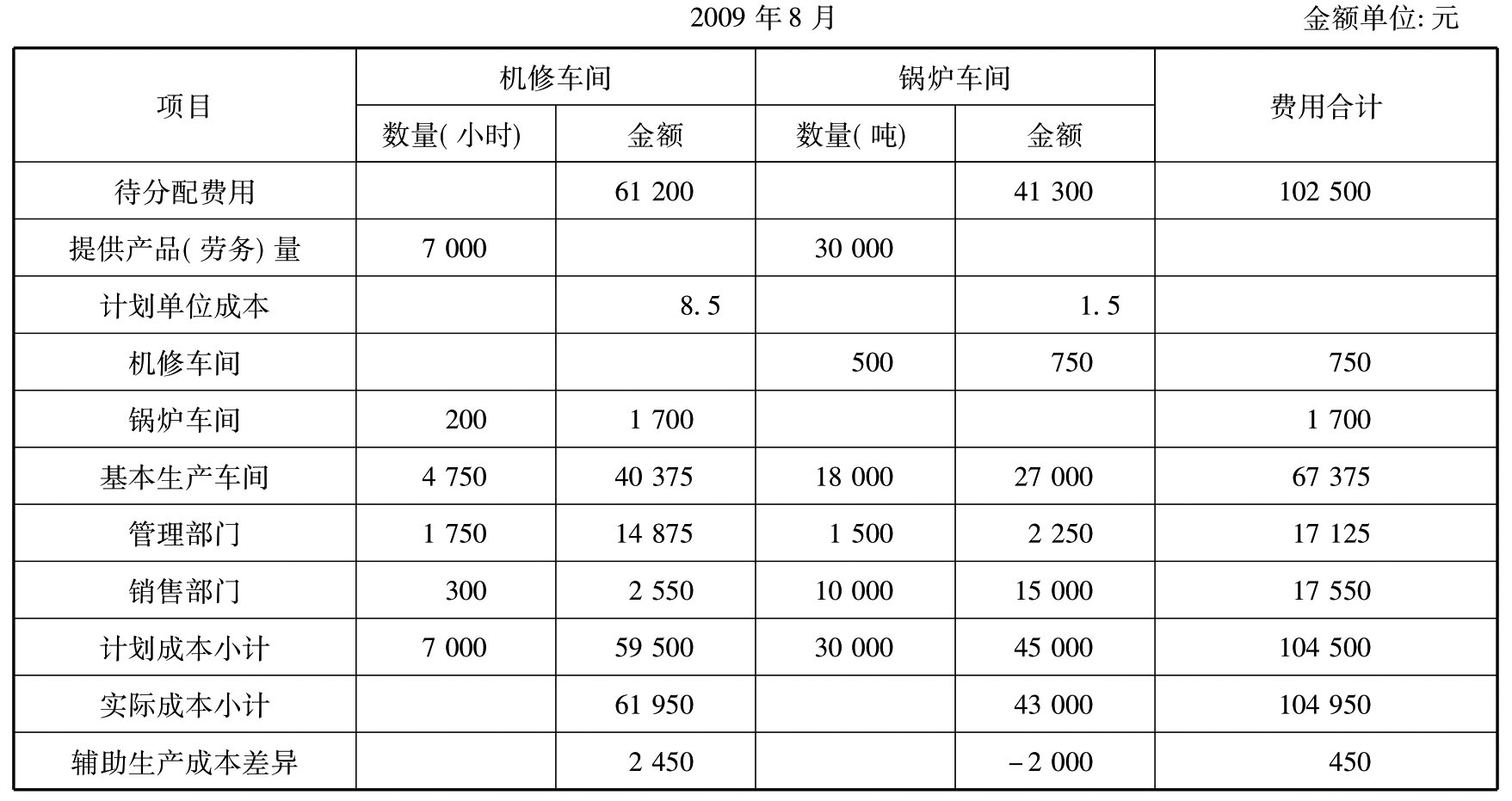

例1:浩远工厂为生产产品,设有两个辅助生产车间——机修车间和锅炉车间。2009年8月,根据机修车间辅助生产成本明细账可知该月的待分配的费用为612000元,根据锅炉车间辅助生产成本明细账可知该月的待分配的费用413000元,为机修车间和锅炉车间分别发生的费用见下表。

辅助生产成本明细表

辅助生产成本明细表

辅助生产车间提供劳务明细表

续表

辅助生产车间提供劳务明细表

机修车间提供的修理单位成本=61200÷(7000-200)=9(元/小时)

锅炉车间提供的修理单位成本=41300÷(30000-500)=1.4(元/小时)

辅助生产费用分配表(直接分配法)

根据上述辅助生产费用表,编制分配结转辅助生产费用分配分录:

借:制造费用 67950

管理费用 17850

销售费用 16700

贷:辅助生产成本——机修 61200

——锅炉 41300

直接分配法的优点是计算简便。但由于对各辅助生产车间相互之间提供的产品或劳务不进行分配,因而存在下列缺点。第一,在辅助生产成本明细账中,没有全面反映辅助生产车间本月发生的生产费用。在上例中机修车间提供的劳务费用未包括运输费用,运输车间提供的劳务费用未包括机修费用。第二,由于向其他辅助车间提供的产品或劳务的价值与耗用其他辅助车间产品或劳务价值不一定相等,因而分配的结果不够准确。第三,由于无偿耗用其他辅助车间的产品或劳务,会助长浪费,不利于辅助车间的经济核算。

当辅助生产车间相互提供产品或劳务量差异较大时,采用直接分配法分配结果往往与实际不符,因此,这种分配方法只适用于只有一个辅助生产车间,或有多个辅助生产车间但辅助生产车间内部之间相互提供产品或劳务不多的企业。

(二)交互分配法

交互分配法,是对各辅助生产车间的成本费用进行两次分配。首先,根据各辅助生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行分配,然后,将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上交互分配转入的成本费用,减去交互分配转出的成本费用),再按提供产品或劳务的数量和交互分配后的单位成本(费用分配率),在辅助生产车间以外的各受益单位之间进行分配。其有关计算公式如下:

![]()

某辅助生产应负担其他辅助生产费用=该辅助生产车间耗用其他辅助生产车间劳务量×交互分配率

辅助生产车间(对外)分配率=(交互分配前费用+交互分配转入费用-交互分配转出的费用)/对外提供的劳务总量

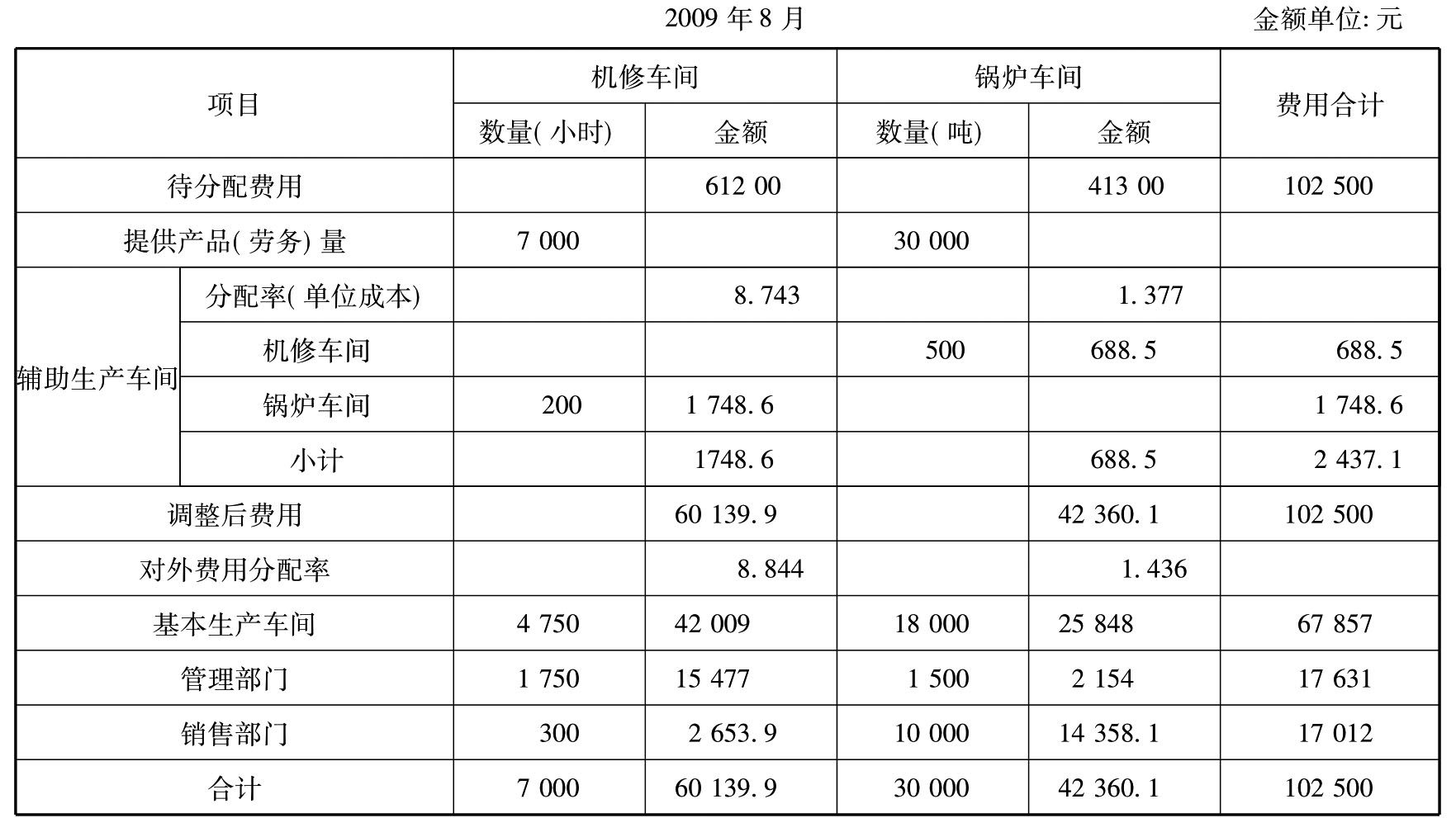

例2:沿用上述例1资料,按照交互分配法进行计算。

(1)交互分配前的费用分配率(对内):

机修车间的修理单位成本=61200÷7000=8.743(元/小时)

锅炉车间的蒸汽单位成本=413000÷30000=1.377(元/吨)

(2)交互分配的费用:

机修车间分配到的蒸汽费用=500×1.377=688.5(元)

锅炉车间分配到的机修费用=200×8.743=1748.6(元)

(3)交互分配后的实际费用:

机修车间分配到的实际费用=61200+688.5-1748.6=60139.9(元)

锅炉车间分配到的机修费用=41300+1748.6-688.5=42360.1(元)

(4)交互分配后的费用分配率(对外):

机修车间的修理单位成本=60139.9÷(7000-200)=8.844(元/小时)

锅炉车间的蒸汽单位成本=42360.1÷(30000-500)=1.436(元/吨)

辅助生产费用分配表(交互分配法)

注:数字四舍五入,小数位差计入销售费用。

根据上述计算结果和辅助生产费用表,编制分配结转辅助生产费用分配分录。

(1)交互分配会计分录:

借:辅助生产成本——机修 688.5

——锅炉 1748.6

贷:生产成本——辅助生产成本——机修 1748.6

——运输 688.5

(2)对外分配会计分录:

借:制造费用 67857

管理费用 17631

销售费用 17012

贷:辅助生产成本——机修 60139.9

——锅炉 42360.1

采用一次交互分配法,由于对辅助生产车间相互提供的产品或劳务进行了一次交互分配,在辅助生产成本明细账中,能够反映辅助生产车间的全部生产费用,分配的结果也比较准确,并且有利于辅助生产车间的经济核算。但是由于对辅助生产费用的分配要分两步进行,因而增加了计算工作量。此外,由于交互分配的费用分配率是根据交互分配前本月发生的生产费用计算的,低于对外分配的费用分配率,因而分配的结果还不是很准确。

根据一次交互分配法的优点和缺点,一次交互分配法适用于有两个或两个以上的辅助生产车间,且各辅助生产车间之间相互提供的产品或劳务数量较多的企业。

(三)代数分配法

代数分配法,是运用代数中多元一次联立方程的原理在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法。首先,应根据各辅助生产车间相互提供产品和劳务的数量,求解联立方程式,计算辅助生产产品或劳务的单位成本;然后,根据各受益单位(包括辅助生产内部和外部各单位)耗用产品或劳务的数量和单位成本,计算分配辅助生产费用。

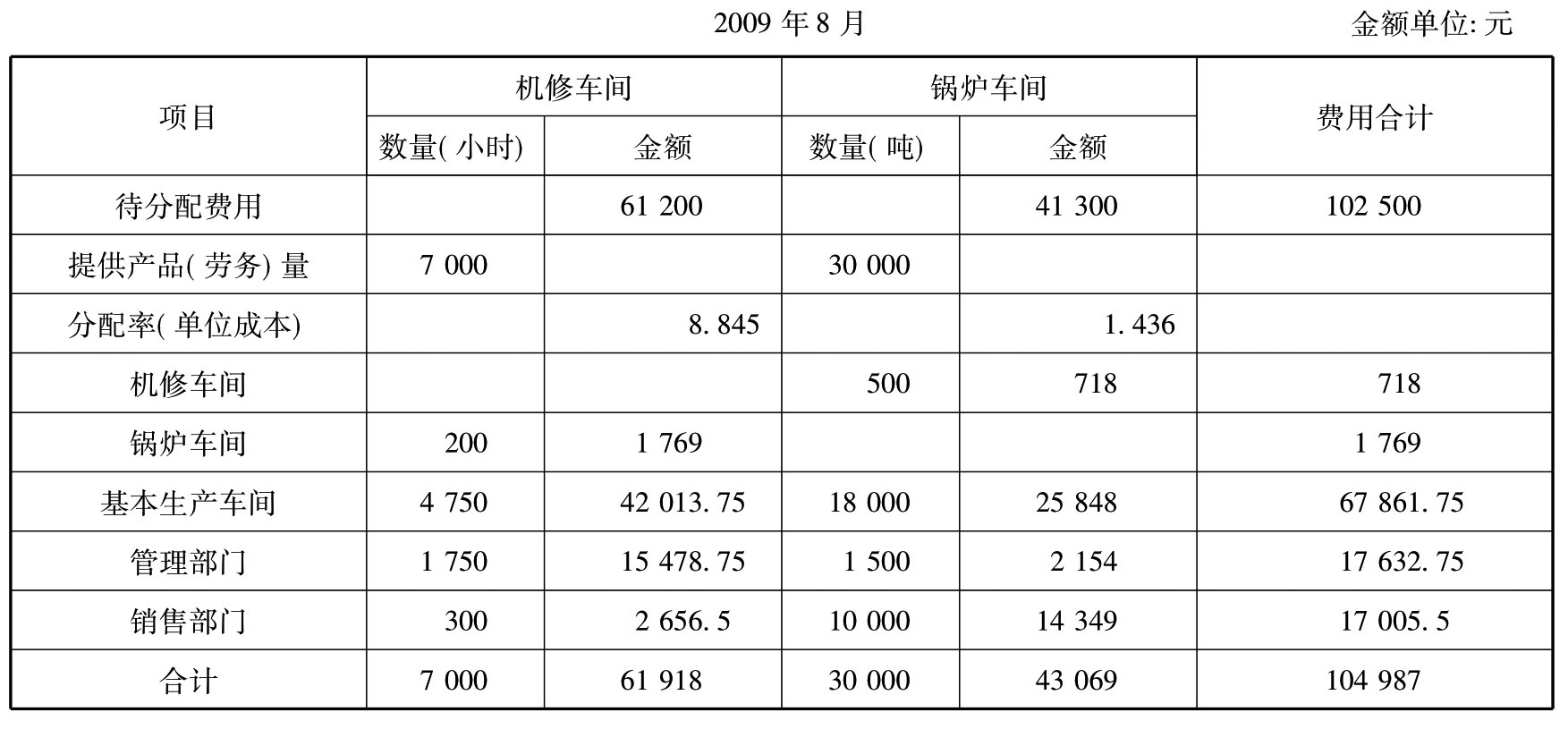

例3:仍以例1的资料为例。

设:x=每小时的机修成本,y=每吨蒸汽的成本,则

![]()

解得:x=8.845(元/小时)y=1.436(元/吨)

根据计算结果,编制代数分配法的辅助生产费用分配表如下所示。

辅助生产费用分配表(代数分配法)

采用代数分配法,其费用成本分配结果最准确,考虑了辅助生产车间之间相互提供的劳务应负担费用问题。但在辅助生产车间较多的情况下,未知数较多,计算复杂,因而这种分配方法适宜在计算工作已经实现电算化的企业采用。

(四)计划成本分配法

计划成本分配法,是指辅助生产车间生产的产品或劳务,按照计划单位成本计算、分配辅助生产费用的方法。辅助生产车间为各受益单位(包括其他辅助生产车间)提供的产品或劳务,一律按产品或劳务的实际耗用量和计划单位成本进行分配。实际费用和计划费用分配之间的差额全部调整计入管理费用,不再分配给其他各受益对象。

例4:仍以例1的资料为例,假设机修车间的机修计划单位成本为8.5元/小时,锅炉车间的蒸汽计划单位成本为1.5元/吨,编制计划成本分配法的辅助生产费用分配表。

辅助生产费用分配表(计划成本分配法)

上表辅助生产实际成本的计算如下:

机修车间实际成本=61200+750=61950(元)

锅炉车间实际成本=41300+1700=43000(元)

机修车间按计划成本分配费用,其会计分录如下:

借:辅助生产成本——锅炉 1700

制造费用 40375

管理费用 14875

销售费用 2550

贷:辅助生产成本——机修 59500

运输车间按计划成本分配费用,其会计分录如下:

借:辅助生产成本——机修 750

制造费用 27000

管理费用 2250

销售费用 15000

贷:辅助生产成本——锅炉 45000

结转成本差异:

借:管理费用 450

辅助生产成本——锅炉 2000

贷:辅助生产成本——机修 2450

采用按计划成本分配法,首先由于计划单位成本是早已确定的,不需计算费用分配率,因而辅助生产费用的分配计算很简便;其次通过辅助生产成本差异的计算,可以考核辅助生产成本计划的执行情况;最后由于辅助生产成本差异全部列入管理费用,产品成本不受辅助生产成本差异的影响,便于进行成本分析。采用该种分配方法的前提条件是,企业必须合理地制订辅助生产劳务的计划单位成本,否则会影响产品成本和利润的正确性。因此,辅助生产产品或劳务按计划单位成本分配法,适用于具有较高管理水平的企业。

&练一练

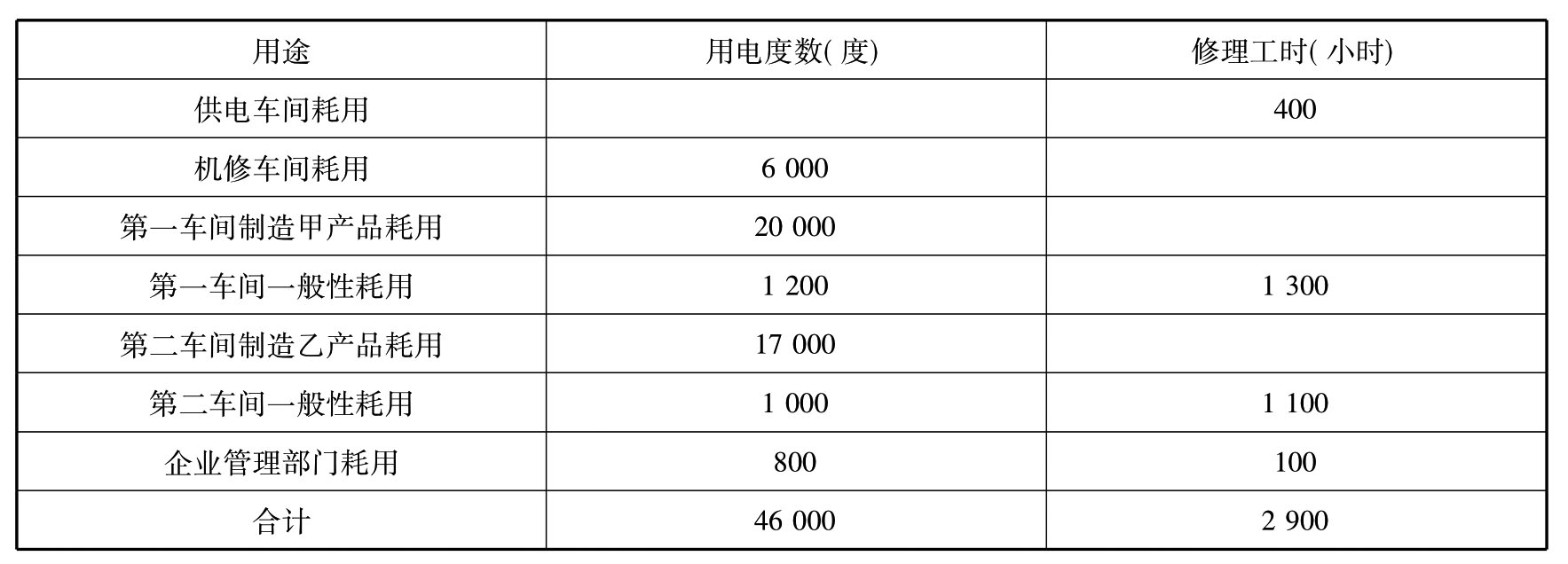

某企业设有供电、机修两个辅助生产车间。本月份发生的生产费用:供电车间为32200元,机修车间为13050元。本月各辅助生产车间劳务供应记录如下表所示。

要求:根据上述资料,请分别采用直接分配法、交互分配法、代数分配法和计划成本分配法,编制“辅助生产费用分配表”和相应的会计分录。其中采用计划成本分配法时,计划单位成本中电为0.75元/度,修理工时为5.8元/小时。辅助生产成本差异全部计入管理费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。