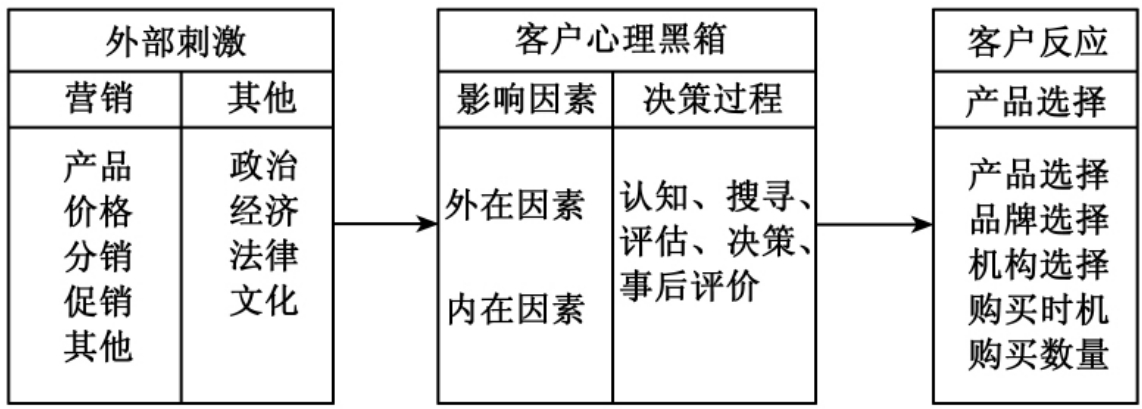

2.2.1 商业银行客户金融事务决策过程

根据现代行为主义心理学的刺激反应模式,在一定外部刺激下,银行客户的行为反应与一般客户的行为分析模式相吻合。图2-1是对银行客户行为分析模式的一个说明。图2-1清楚地表明银行客户行为是在客户自身需求及外界刺激的共同作用下发生的,其中外界刺激对激发客户的潜在需求,并形成欲望起到了重要作用。外界刺激主要包括以“7P”为核心的银行营销刺激以及政治、经济、法律、文化等因素在内的非营销刺激。在所有因素的共同作用下,客户需求的满足最终表现为产品选择、品牌选择、机构选择、购买时机和购买数量。图2-1也显示银行客户在其行为发生之前,将经历一个复杂的决策过程。

图2-1 银行客户行为分析模式

营销专家的研究结果表明,消费者的购买行为大致分为三种类型,即常规反应行为、有限问题解决和广泛问题解决。对客户而言,金融事务应当属于广泛问题解决,即银行客户行为是一个复杂的行为。首先,金融交易涉及金融资产的安全性。银行客户在作出某个决定之前,一般有一个慎重考虑的过程,比如考虑是否能收回资金或是否有足够的偿付能力。其次是运作方案广泛的可选择性。在发达的金融市场上,可供选择的投融资方案和机构往往很多,收益也不一定完全一致,这就需要客户作广泛的了解、比较和选择。最后是金融市场的风险性。在运作期间,金融市场可能存在各种各样的风险,会给客户带来不同程度的损失。因此,银行客户在金融事务决策过程中,需要广泛收集相关信息,并进行分析、评估,以权衡收益和风险、利弊与得失,直至最终作出决定。一个完整的银行客户金融事务决策过程如图2-2所示。

![]()

图2-2 银行客户金融事务决策过程

上述决策过程模式表明,银行客户的金融事务决策早在交易行为发生之前就已开始,且持续影响着事后的感受和评价。因此,营销管理者应把注意力集中于整个营销过程,而不仅仅局限于银行客户所参与的交易环节。

在金融事务决策过程中,银行客户对信息的收集是一个关键环节。如果没有掌握足够信息,银行客户一般不会轻易采取行动。因此,银行客户在作出最终选择之前,往往会从各方面广泛收集信息,包括宏观经济形势、银行金融产品收益的可靠性和稳定性、风险性、便利性、流通性、品牌形象以及银行的信誉和服务质量等。商业银行营销管理者应首先深入了解客户的信息收集渠道,即信息主要来源以及不同的信息对客户购买行为产生的影响。同时,结合客户的实际需求,有的放矢地选择营销方式。显然,不同的营销方式将对银行客户信息的获取及最终行为的实现产生不同的影响,进而直接影响到银行收益的多少和银行之间的竞争格局。可以预见,营销管理作为各家商业银行开展竞争的主要手段,其中营销方式创新将成为在竞争中获胜的关键,或者说商业银行之间竞争的结果在相当程度上取决于其营销方式创新的程度。

根据博弈论的基本原理,商业银行之间的竞争完全可看做一个经济博弈问题。因此,下一节拟引入博弈理论来分析银行业的竞争问题,重点探讨商业银行营销方式的差异所导致的博弈结果的不同。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。