第四节 工业企业对纳税时间的统筹

工业企业对纳税时间的统筹,是调整具体税种应纳税额的纳税时间。也就是说,在涉及税种既定、应纳税额既定的情况下,为了实现企业纳税统筹的宗旨,通过调整生产经营节奏来调整企业一定时期内某个税种或某几个税种应纳税额的纳税时间。

一、工业企业对纳税时间的统筹对象

工业企业涉及的税种中,城镇土地使用税、房产税、车船使用税是按年计算、分期缴纳的税种。对于使用“应税土地”、拥有“应税房产”和“应税车船”的工业企业,每年都要按照规定的纳税期限缴纳城镇土地使用税、房产税、车船使用税。所以,对于城镇土地使用税、房产税、车船使用税,谈不上调整纳税时间。

印花税中的一部分是每年、集中缴纳税款的,其余大部分是随机、一次性缴纳税款的。所以,对于印花税,也谈不上调整纳税时间。

企业所得税是分期预缴、年终汇算清缴的税种。对于取得“应税所得额”的工业企业,都要按照规定的纳税期限缴纳企业所得税。所以,对于企业所得税,也谈不上调整纳税时间。

资源税、消费税、营业税、城市维护建设税和教育费附加是逐期缴纳的税种,也就是说,资源税、消费税、营业税、城市维护建设税和教育费附加的征税对象,是持续发生的。所以,对于资源税、消费税、营业税、城市维护建设税和教育费附加,也谈不上调整纳税时间。

工业企业涉及的税种中,土地增值税、契税、耕地占用税、车辆购置税是“一次性缴纳”和随机缴纳的税种。其中,契税、耕地占用税、车辆购置税,如本章第二节所述,一般是在扩大生产经营规模的情况下涉及,是固定资产投资决策的组成部分。在涉及税种既定、应纳税额既定的情况下,不可能仅仅为了契税或者耕地占用税、车辆购置税的纳税时间来改变固定资产投资决策的实施时间。所以,对于契税、耕地占用税、车辆购置税,也谈不上调整纳税义务发生时间。而土地增值税,则是固定资产处置决策的组成部分。在涉及税种既定、应纳税额既定的情况下,不可能仅仅为了土地增值税的纳税时间来改变固定资产处置决策的实施时间。所以,对于土地增值税,也谈不上调整纳税时间。

工业企业涉及的税种中,进口设备的关税属于“一次性缴纳”和随机缴纳。从发生契机与决策类型的归属上,它与契税、耕地占用税、车辆购置税类似。进口物资和出口产品的关税也属于“一次性缴纳”和随机缴纳。在进口物资业务或者出口产品业务属于经常性、持续性的经济业务的情况下,进口物资和出口产品的关税的缴纳,也就随之成为经常性、持续性的纳税事务。所以,对于关税,也谈不上调整纳税时间。

增值税虽然也是逐期缴纳的税种,但是,对于“一般纳税人”来说,由于实行“扣税法”,增值税的应纳税额等于“销项税额”减去“进项税额”之后的余额;当本期“销项税额”减去“进项税额”之后没有余额的时候,本期就没有增值税应纳税额。所以,通过调整“购进项目”的采购时间,可以实现对增值税纳税时间的调整。

通过以上分析,工业企业通过调整生产经营节奏来调整纳税时间,意义比较明显的只有增值税。所以,增值税是工业企业对纳税时间的统筹对象。

二、工业企业对纳税时间统筹的意义和要求

合理调整纳税时间,有利于工业企业的资金调度,有利于遵照纳税期限履行纳税义务,避免发生违规行为;同时有利于对货币资金的充分利用,降低利息费用。

调整纳税时间,应当根据企业的财务状况、财务收支预测结果进行。

三、工业企业对增值税纳税时间的统筹

【例3-10】 工业企业通过调整生产经营节奏调整增值税纳税时间。

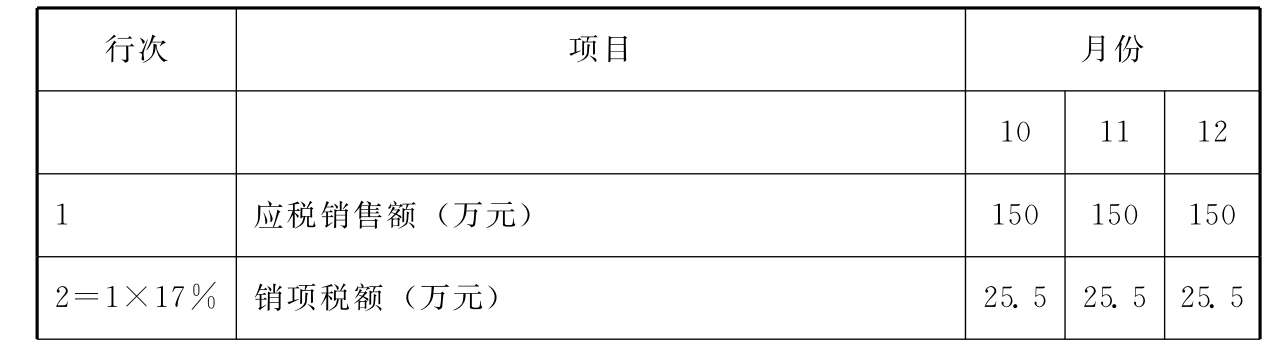

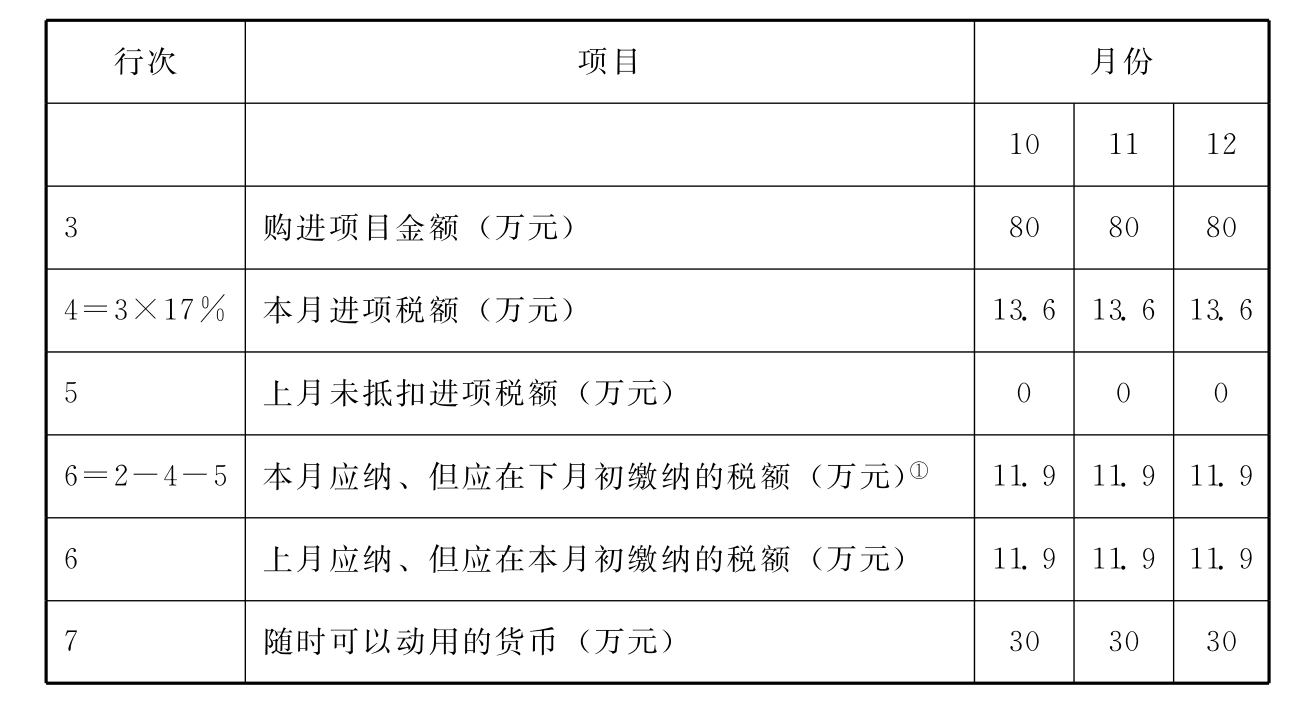

东风万里电机厂主营业务增值税适用税率皆为17%,经主管税务机关核定以一个月为一期、自期满之日起10日内申报纳税;预计当年10、11、12各月有关资料如表3-16所示。

表3-16 东风万里电机厂××××年10~12月有关增值税基本情况

续表

① 由于东风万里电机厂经主管税务机关核定以一个月为一期、自期满之日起10日内申报缴纳增值税,所以11月份的增值税应纳税额11.9万元,应当在11月10日之前缴纳;11月份的增值税应纳税额11.9万元,应当在12月10日之前缴纳;12月份的增值税应纳税额11.9万元,应当在次年1月10日之前缴纳。

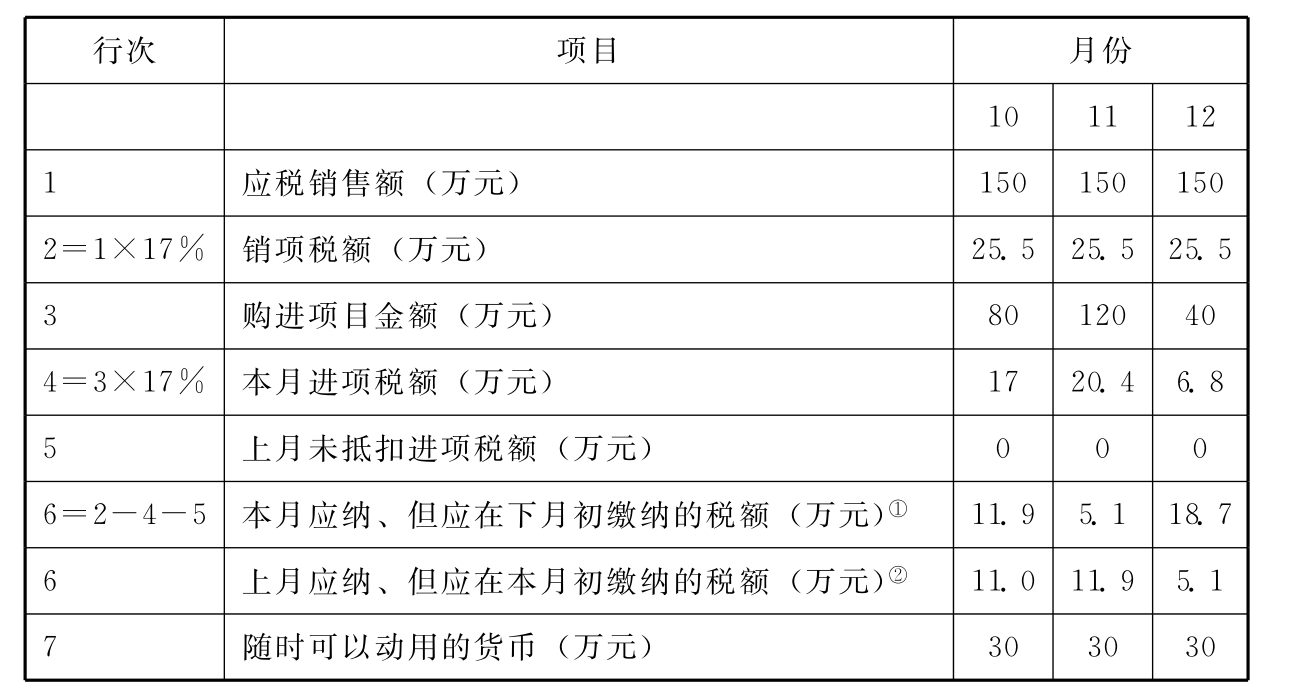

从表3-16所列资料来看,10月份、11月份、12月份和次年1月份需要申报缴纳的增值税税金比较均衡,大体上在11万元到12万元之间;10月份、11月份、12月份各月随时可以动用的货币皆为30万元。但是,根据财务收支预测,12月份的货币支出将高于10月份和11月份6万元;次年1月份随时可以动用的货币将达到40万元。因此,在物资库存可以满足生产需求、库存条件允许,并且与供货方能够协调的情况下,该厂可以适当调整“购进项目”的采购时间,实现对增值税纳税时间的调整。比如,将12月份的“购进项目”80万元,分出40万元提前在11月份购进。情况将如表3-17所示。

表3-17 东风万里电机厂××××年10~12月有关增值税基本情况

① 由于东风万里电机厂经主管税务机关核定以一个月为一期、自期满之日起10日内申报缴纳增值税,所以11月份的增值税应纳税额11.9万元,应当在11月10日之前缴纳;11月份的增值税应纳税额11.9万元,应当在12月10日之前缴纳;12月份的增值税应纳税额11.9万元,应当在次年1月10日之前缴纳。

② 与①同样道理,9月份的增值税应纳税额11万元,应当在10月10日之前缴纳。

经过调整,10月份和11月份需要缴纳的增值税税金分别有11万元和11.9万元,12月份需要缴纳的增值税税金减少到5.1万元,次年1月份需要缴纳的增值税税金增加为18.7万元。

这样,在一定时期内(比如东风万里电机厂××××年10~12月以及次年1月)由于生产经营内容既定因而涉及税种(比如增值税)既定,由于生产经营规模既定因而增值税应纳税额既定情况下,通过调整生产经营节奏(比如物资采购节奏)来调整这个时期内某个税种或某几个税种(比如增值税以及与增值税应纳税额相关的城建税和教育费附加)应纳税额的纳税时间,并未改变这个时期内该税种(或者这几个税种)应纳税款的总额;但是,这种调整,由于把企业纳税事务与企业财务状况、财务收支的变化紧密地衔接起来,就可以避免发生财务困难、避免出现税务违章、避免发生不必要的借款利息。

本章复习要点

一、基本概念

工业企业 全能企业 专业企业 大中型企业 小企业 工业企业的主营业务 工业企业的附营业务 工业企业对应纳税种的统筹 机会成本 折现 折现率 工业企业对应纳税额的统筹

企业净收益 税后利润 净利润 增值税原理 增值率 工业企业对纳税时间的统筹

二、思考题

1.工业企业的分类。

2.工业企业的特点。

3.所有工业企业都要涉及的税种。

4.特定工业企业必然涉及的税种。

5.特定工业企业肯定不涉及的税种。

6.一般工业企业都要涉及的税种。

7.一般工业企业可能涉及、也可以避免的税种。

8.工业企业对应纳税种的统筹范围。

9.工业企业对关税统筹的意义。

10.工业企业对进口关税统筹的指导思想和论证。

11.工业企业对出口关税统筹的基础工作和论证。

12.工业企业对营业税统筹的意义。

13.工业企业对营业税统筹的指导思想和论证。

14.工业企业对土地增值税统筹的论证。

15.工业企业可以通过调整生产经营内容调整应纳税额的税种。

16.工业企业通过调整生产经营内容对关税应纳税额调整的论证要领。

17.工业企业通过调整生产经营内容对消费税和营业税应纳税额调整的论证要领。

18.工业企业通过调整生产经营内容,用免征增值税的经营项目取代应税的经营项目,调整增值税应纳税额的论证。

19.工业企业通过调整生产经营内容,用增值税适用税率较低的经营项目取代增值税适用税率较高的经营项目,调整增值税应纳税额的论证。

20.工业企业通过调整生产经营内容对企业所得税应纳税额调整的论证。

21.工业企业可以通过调整生产经营方式调整应纳税额的税种。

22.工业企业通过调整生产经营方式调整增值税应纳税额的方法及其论证。

23.工业企业可以通过调整生产经营规模调整应纳税额的税种。

24.工业企业对于通过调整生产经营规模调整关税、消费税、增值税、营业税和资源税应纳税额的论证要领。

25.工业企业通过调整生产经营规模调整企业所得税应纳税额的论证。

26.工业企业对纳税时间的统筹对象。

27.工业企业对纳税时间统筹的意义和要求。

28.工业企业对增值税纳税时间统筹的论证。

【注释】

[1]参见原国家经济贸易委员会、原国家发展计划委员会2003年2月19日以国经贸中小企业[2003]143号文件发布的《中小企业标准暂行规定》。商务部网站(www.mofcom.gov.cn)。

[2]参见原国家经济贸易委员会、原国家发展计划委员会2003年2月19日以国经贸中小企业[2003]143号文件发布的《中小企业标准暂行规定》。国家商务部网站(www.mofcom.gov.cn)。

[3]见北京市人民政府1998年6月12日发布的“关于修改《北京市施行〈中华人民共和国房产税暂行条例〉的细则》和《北京市实施〈中华人民共和国城镇土地使用税暂行条例〉办法》有关条款的决定”。北京市地税局网站(www.tax861.gov.cn)。

[4]见北京市人民政府1998年6月12日发布的“关于修改《北京市施行〈中华人民共和国房产税暂行条例〉的细则》和《北京市实施〈中华人民共和国城镇土地使用税暂行条例〉办法》有关条款的决定”。北京市地税局网站(www.tax861.gov.cn)。

[5]见北京市人民政府2004年3月25日发布、要求自发布之日起施行的“关于修改《北京市施行〈中华人民共和国车船使用税暂行条例〉的细则》的决定”。北京市地税局网站(www.tax861.gov.cn)。

[6]参见1994年5月12日第八届全国人民代表大会常务委员会第七次会议通过、2004年4月6日第十届全国人民代表大会常务委员会第八次会议修订、自2004年7月1日起施行的《中华人民共和国对外贸易法》第八条、第九条、第十一条,《中国对外经济贸易白皮书2004》第255~256页,中华人民共和国商务部国际贸易经济合作研究院编著,中信出版社2005年1月第1版。

[7]见国家税务总局2005年3月16日发布、要求自2005年5月1日起施行的《出口货物退(免)税管理办法(试行)》第二条。

[8]见附录十二“耕地占用税各地区平均税额表”。

[9]见附录一“消费税税目税率(税额)表”。

[10]见附录六“营业税税目税率表”。

[11]见财政部国家税务总局1994年3月29日发布、要求自1994年1月1日起执行的《关于企业所得税若干优惠政策的通知》。《中国税收制度(2004)》第454页。

[12]见附录十七“资源综合利用目录(2003年修订)”中的“二、综合利用‘三废’生产的产品(一)综合利用固体废物生产的产品9.利用煤矸石、铝钒石、石煤、粉煤灰(渣)、硼尾矿粉、锅炉炉渣、冶炼废渣……”和所附《目录》名词解释“*1建材产品:包括水泥、水泥添加剂、水泥速凝剂、砖……”

[13]参见财政部、国家税务总局2006年1月23日以财税[2005]186号文件发布的《关于下岗失业人员再就业有关税收政策问题的通知》。财政部网站(www.mof.gov.cn)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。