第三节 建筑企业对应纳税额的统筹

建筑企业对应纳税额的统筹,是调整具体税种的应纳税额。也就是说,在涉及税种既定情况下,为了实现企业纳税统筹的宗旨,通过调整生产经营内容或者生产经营方式、生产经营规模,或者通过其他办法来调整企业一定时期内某个税种或某些税种的应纳税额。

建筑企业通过其他办法来调整应纳税额,就是运用除了“调整生产经营内容或者生产经营方式、生产经营规模”以外的办法来调整企业一定时期内某个税种或某些税种的应纳税额。

建筑企业对应纳税额的统筹,大体上分为通过调整生产经营内容调整应纳税额、通过调整生产经营方式调整应纳税额、通过调整生产经营规模调整应纳税额和通过其他办法来调整应纳税额。

一、建筑企业通过调整生产经营内容调整应纳税额

在建筑企业涉及的税种中,应纳税额与生产经营内容密切相关的是关税、消费税、营业税和增值税。

(一)建筑企业通过调整生产经营内容调整关税和消费税应纳税额

在企业物质技术装备条件和其他方面条件允许的情况下,建筑企业可以通过调整生产经营内容,选择进口关税适用税率较低的进口施工设备和建筑材料。

当然,对拟选方案的论证,必须兼顾价格、费用,应当以“应纳税额变动”与“企业收益总额变动”的综合效果是否理想决定取舍。

比如,例4-1建筑企业对关税的统筹,PTGD建筑公司在其他方面条件不变情况下,如果Y国产DGH大理石和JSB大理石的进口关税适用税率或者“关税完税价格”上升到一定程度,论证的结果将会相反。

在企业物质技术装备条件和其他方面条件允许的情况下,建筑企业可以通过调整生产经营内容,选择进口适用税率较低的“应税消费品”。

当然,对拟选方案的论证,也必须兼顾价格等其他因素,应当以“应纳税额变动”与“企业收益总额变动”的综合效果是否理想决定取舍。

(二)建筑企业通过调整生产经营内容调整营业税应纳税额

营业税的应纳税额是营业额与营业税适用税率的乘积。

建筑企业的主营业务是建筑安装工程作业,包括建筑工程作业、安装工程作业、修缮工程作业、装饰工程作业和其他工程作业。这些业务的营业税适用税率都是3%(见附录六“营业税税目税率表”)。

于是,建筑企业通过调整生产经营内容调整营业税应纳税额,主要是通过调整生产经营内容来调整营业额。我们知道,建筑工程作业、安装工程作业、修缮工程作业、装饰工程作业和其他工程作业,由于施工难度、技术含量以及技术质量标准的不同,建筑材料和施工费用会有很大差别,工程造价也会有很大差别。所以,建筑企业通过调整生产经营内容调整营业税应纳税额的指导思想,应当是在企业物质技术装备条件和其他方面条件允许的情况下,选择适宜本企业承揽施工的建筑安装工程作业。也就是说,应当综合考察和分析施工难度、技术含量及技术质量标准、工程造价和建筑材料成本、施工费用等因素;对拟选方案的论证,应当以“企业利润总额变动”是否理想决定取舍;如果存在若干备选方案,应当选择“企业利润总额变动”最为理想的方案。

【例4-4】 通过调整生产经营内容调整营业税应纳税额。

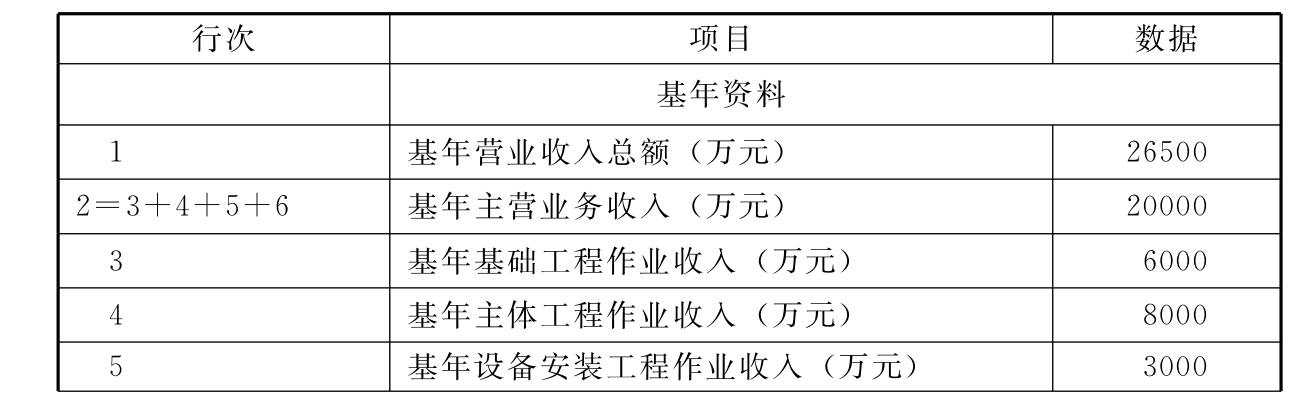

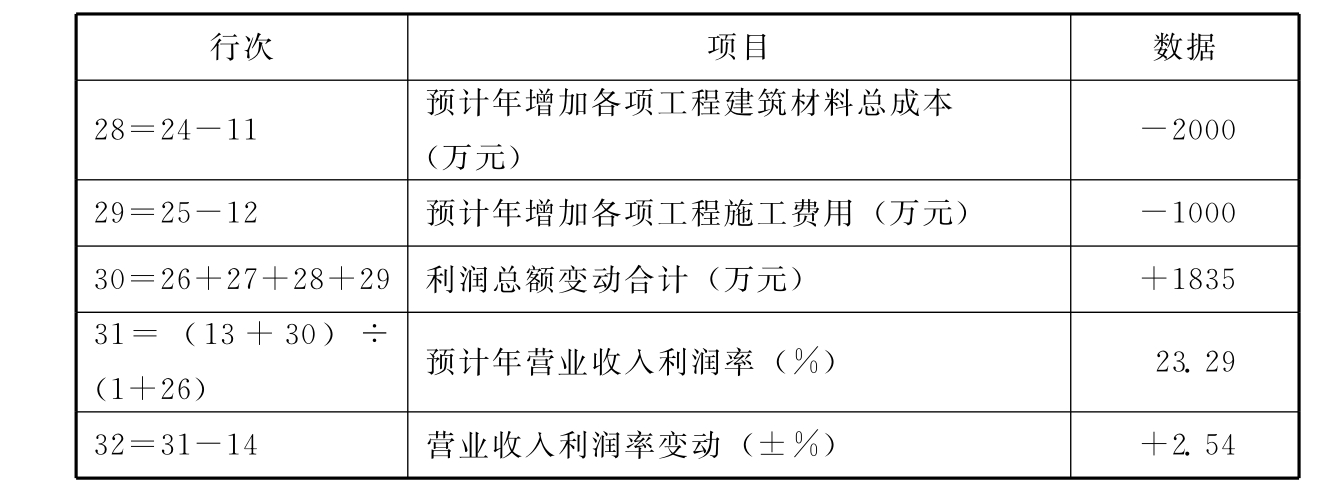

DQWC建筑公司是一家综合性建筑公司。该建筑公司当年营业收入总额26500万元,其中主营业务收入20000万元;主营业务收入中基础工程作业收入6000万元,主体工程作业收入8000万元,设备安装工程作业收入3000万元,装饰工程作业收入3000万元。各项工程建筑材料总成本12000万元,施工费用3000万元。利润总额5500万元。

次年,该建筑公司拟将装饰工程作业收入增加到10000万元,将设备安装工程作业收入增加到5000万元,将基础工程作业收入和主体工程作业收入分别减少到4000万元和6000万元。预计各项工程建筑材料总成本14000万元,施工费用4000万元。该建筑公司在城市市区,城建税适用税率为7%。

现在,在其他方面情况不变条件下,我们对这个拟选方案进行论证。

表4-4 DQWC建筑公司拟选方案收益总额变动计算表

续表

续表

论证结果,若采用拟选方案,虽然主营业务收入营业税应纳税额增加150(即750-600)万元,进而导致主营业务税金及附加增加165(即825-660)万元;导致各项工程建筑材料总成本增加2000万元,各项工程施工费用增加1000万元;但是,由于工程造价较高的装饰工程作业收入和设备安装工程作业收入在主营业务收入中的比重增加,同时主营业务收入增加的幅度,高于各项工程建筑材料总成本与各项工程施工费用的增长幅度;各项因素综合作用的结果,使利润总额增加1835万元,使营业收入利润率提高2.54%。该拟选方案可取。

(三)建筑企业通过调整生产经营内容调整增值税应纳税额

建筑企业如果由于附营工业性生产业务涉及增值税,在附营的工业性生产业务达到较大规模的情况下,对于附营工业性生产业务,也可以像工业企业一样,通过调整生产经营内容调整增值税应纳税额,就是用免征增值税的经营项目取代应税的经营项目,或者是用增值税适用税率较低的经营项目取代增值税适用税率较高的经营项目,以此来调整增值税税应纳税额。

建筑企业如果由于附营商品购销业务涉及增值税,在附营的商品购销业务达到较大规模的情况下,对于附营商品购销业务,可以通过调整生产经营内容调整增值税应纳税额,就是用免征增值税的经营项目取代应税的经营项目,或者是用增值税适用税率较低的经营项目取代增值税适用税率较高的经营项目,以此来调整增值税税应纳税额。

二、建筑企业通过调整生产经营方式调整应纳税额

在建筑企业涉及的税种中,应纳税额与生产经营方式密切相关的是营业税和增值税。

(一)建筑企业通过调整生产经营方式调整营业税应纳税额

1.建筑企业的生产经营方式

建筑企业的生产经营方式,大体上分为对建筑工程的承包方式和运营方式。

对建筑工程的承包方式,分为“全包”方式和“包清工”方式。

“全包”方式,又叫“包工包料”,就是由工程承包方负责建筑材料的采购和保管。

“包清工”方式,又叫“包工不包料”,就是由工程发包方负责建筑材料的采购和保管。

对建筑工程的运营方式,分为“转包运营”和“不转包运营”(见本章第一节)。

2.建筑企业通过调整生产经营方式调整营业税应纳税额的主要方法

现行营业税法规规定,纳税人从事建筑、修缮、装饰工程作业,无论与对方如何结算,其营业额均应包括工程所用原材料及其他物资和动力的价款在内。纳税人从事安装工程作业,凡所安装的设备的价值作为安装工程产值的,其营业额应包括设备的价款在内。[4]建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额。[5]

所以,建筑企业通过调整生产经营方式调整营业税应纳税额的主要方法,是在企业物质技术装备条件和其他方面条件允许的情况下,对建筑工程运营方式的论证和选择。对建筑工程运营方式的论证和选择,应当以采用拟选方案后“企业利润总额变动”是否理想决定取舍;如果存在若干个备选方案,应当选择最佳方案。

【例4-5】 建筑企业通过调整生产经营方式调整营业税应纳税额。

ZDGM建筑公司当年营业收入总额28000万元,皆为主营业务收入;利润总额4000万元;系“不转包运营”。预计次年承揽的建筑工程造价水平与当年持平,工程成本水平与当年持平,已经承揽的建筑工程总量为当年的2倍。次年,拟采取“转包运营”。即将10%的建筑工程量“转包”给甲建筑公司,预计需支付工程价款5040万元;将15%的建筑工程量“转包”给乙建筑公司,预计需支付工程价款7560万元;将25%的建筑工程量“转包”给丙建筑公司,预计需支付工程价款12660万元。该建筑公司住所在城市市区,城建税适用税率为7%。

现在,在其他方面情况不变条件下,我们对这个拟选方案进行论证。

表4-5 ZDGM建筑公司是否采用拟选方案应纳主营业务税金及附加对比表

续表

论证结果,在其他方面情况不变条件下,采用拟选方案比不采用拟选方案减少应纳主营业务税金及附加833.58万元,将会相应增加利润总额833.58万元。该拟选方案可取。(二)建筑企业通过调整生产经营方式调整增值税应纳税额建筑企业如果由于附营工业性生产业务涉及增值税,在附营工业性生产业务达到较大规模的情况下,对于附营工业性生产业务,也可以像工业企业一样,通过调整生产经营方式调整增值税应纳税额,就是在对社会提供等量“应税货物”和提供“应税劳务”条件下,降低或提高“全能程度”;或是在“销项税额”相等条件下,增加或减少“进项税额”,来调整增值税应纳税额。

建筑企业对于通过调整附营工业性生产业务的生产经营方式调整增值税应纳税额拟选方案的论证也同工业企业一样,应当在企业物质技术装备条件和其他方面条件允许的情况下,考察和分析采用拟选方案后“企业利润总额变动”是否理想决定取舍。

三、建筑企业通过调整生产经营规模调整应纳税额

建筑企业通过调整生产经营规模调整应纳税额,就是在不改变生产经营内容和生产经营方式,同时在相关价格既定情况下,单纯地通过调生产经营规模来调整应纳税额。

在建筑企业涉及的税种中,应纳税额与生产经营规模密切相关的主要有关税、增值税、营业税和企业所得税。

(一)建筑企业通过调整建筑工程总量对关税、增值税和营业税应纳税额的调整

在不改变生产经营内容和生产经营方式,同时在相关价格既定、进口业务适用关税税率既定情况下,关税的应纳税额以及进口设备物资的增值税应纳税额取决于进口设备和物资的总量。

在不改变生产经营内容和生产经营方式,同时在附营工业生产业务或附营商品购销业务“增值率”既定情况下,增值税的应纳税额取决于对社会提供的产品或劳务服务的总量。

在不改变生产经营内容和生产经营方式,同时在相关价格既定情况下,营业税的应纳税额取决于建筑工程总量。

因此,关税、增值税和营业税的应纳税额,可以通过单纯地调整生产经营规模来调整。

对于通过调整生产经营规模调整关税、增值税和营业税应纳税额拟选方案的论证,应当在企业物质技术装备条件和其他方面条件允许的情况下,考察和分析采用拟选方案后“企业利润总额变动”是否理想决定取舍。

(二)建筑企业通过调整生产经营规模调整企业所得税应纳税额

企业所得税设有两种照顾税率:一种是18%,适用于年计税所得额不超过3万元的纳税人;一种是27%,适用于年计税所得额超过3万元但不超过10万元的纳税人(见第二章第二节)。

因此,通过调整生产经营规模可以调整企业所得税应纳税额。

对于通过调整企业所得税应纳税额拟选方案的论证,应当在企业物质技术装备条件和其他方面条件允许的情况下,考察和分析采用拟选方案后“企业净利润变动”和“企业所得税税负变动”是否理想决定取舍。

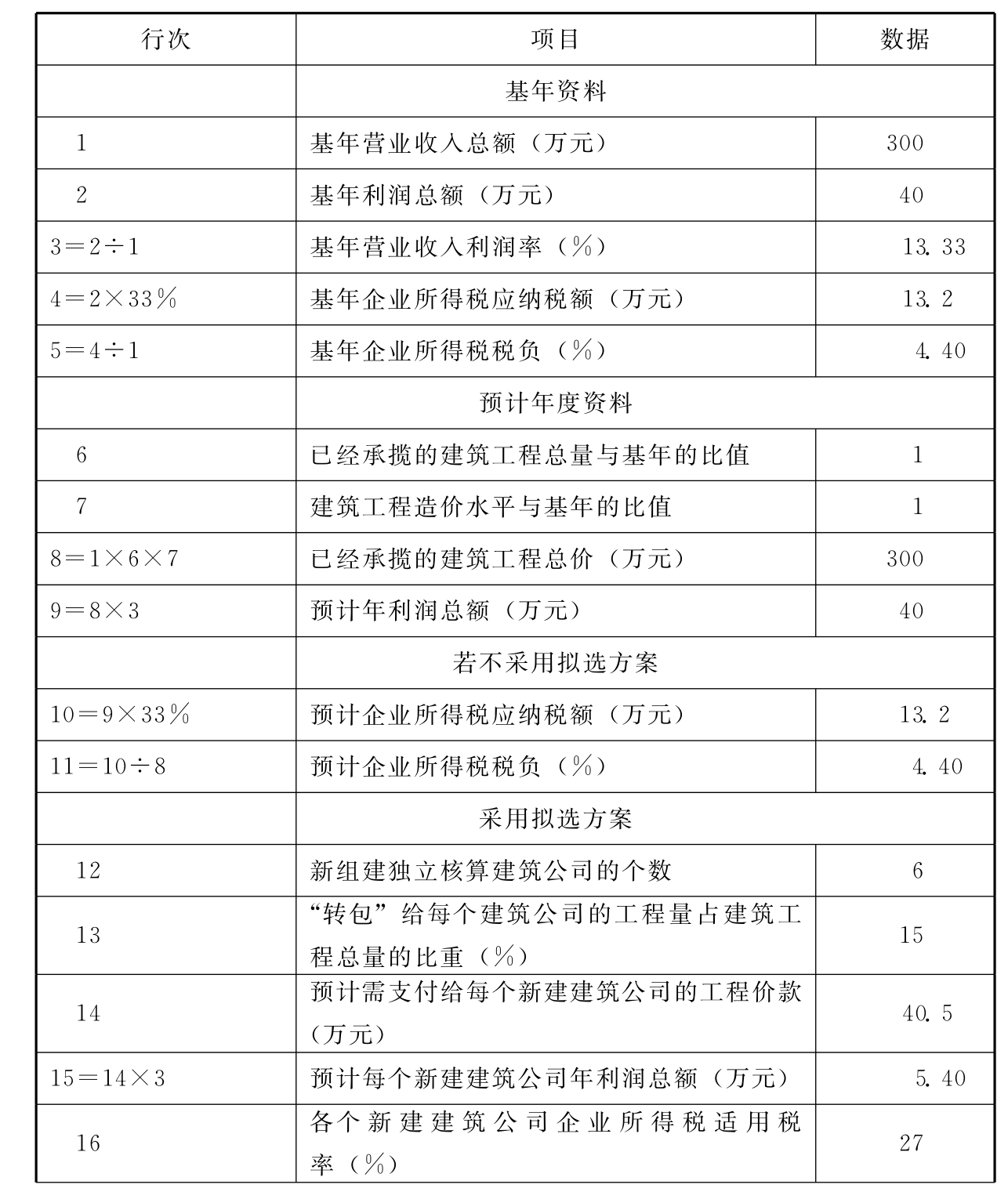

【例4-6】 建筑企业通过调整生产经营规模调整企业所得税应纳税额。

LHJD建筑公司当年营业收入总额300万元,利润总额40万元,系“不转包运营”。该建筑公司住所在城市市区。该公司辖有7个专业分公司:基础一公司和基础二公司住所在县城;主体一公司和主体二公司住所在县城;装饰一公司和装饰二公司住所在城市市区;安装公司住所在城市市区。次年已经承揽的建筑工程总量以及工程造价水平与当年持平。次年,该公司拟将与同一住所的装饰一公司留归该公司所辖,将其余6个专业分公司组建为独立核算的建筑公司;并将次年已经承揽的建筑工程对这6个建筑公司“转包”,每个建筑公司“转包”次年已经承揽的建筑工程总量的15%,每个建筑公司可得“转包”工程价款40.5万元。预计每个新建建筑公司年利润总额5.40万元;预计本企业年利润总额7.60万元。

现在,在其他方面情况不变条件下,我们对这个拟选方案进行论证。

表4-6 LHJD建筑公司是否采用拟选方案企业所得税应纳税额对比表

续表

论证结果,在其他方面情况不变条件下,采用拟选方案比不采用拟选方案预计可以使LHJD建筑公司企业所得税应纳税额减少2.05万元,使企业所得税税负降低0.80%;预计可以使LHJD建筑公司及新组建的6个独立核算建筑公司企业所得税应纳税额减少2.39万元,使本企业及新组建的6个独立核算建筑公司企业所得税加权平均税负比原企业降低0.80%。该拟选方案可取。

四、建筑企业通过其他办法调整应纳税额

建筑企业通过其他办法来调整应纳税额,就是运用除了“调整生产经营内容或者生产经营方式、生产经营规模”以外的办法来调整企业一定时期内某个税种或某些税种的应纳税额。

现行税收法规规定,自2006年1月1日至2008年12月31日,对国有大中型企业通过主辅分离和辅业改制分流安置本企业富余人员兴办的经济实体,除了从事金融保险业、邮电通信业、娱乐业以及销售不动产、转让土地使用权的、服务型企业中的广告业、桑拿、按摩、氧吧的以及建筑业中从事工程总承包的以外,凡是同时符合4项条件(4项条件是:利用原企业的非主业资产、闲置资产或关闭破产企业的有效资产;独立核算、产权清晰并逐步实行产权主体多元化;吸纳原企业富余人员达到或超过本企业职工总数30%,从事工程总承包以外的建筑企业吸纳原企业富余人员达到或超过本企业职工总数70%;与安置的职工变更或签订新的劳动合同)的,经有关部门认定,税务机关审核,3年内免征企业所得税。并且,税收优惠政策在2008年底之前执行未到期的,可继续享受至3年期满为止。[6]

如果建筑企业属于通过主辅分离和辅业改制兴办的经济实体,同时又不属于建筑业中从事工程总承包业务的企业,那么,只要满足规定的4项条件,经有关部门认定,税务机关审核,在2008年12月31日以前,就可以享受免征企业所得税3年的优惠。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。