第二节 商品流通企业对应纳税种的统筹

商品流通企业对应纳税种的统筹,是调整本企业所涉及的税种。也就是说,为了实现企业纳税统筹的宗旨,通过调整生产经营内容和生产经营方式,来确定企业所涉及的税种或者改变企业所涉及的税种。

一、商品流通企业对应纳税种的统筹范围

对于“所有商品流通企业都要涉及的税种”,所有商品流通企业都不能调整;对于“特定商品流通企业必然涉及的税种”,特定的商品流通企业不能调整;对于所有商品流通企业肯定不涉及的税种,所有商品流通企业不用调整;对于“特定商品流通企业肯定不涉及的税种”,特定的商品流通企业不用调整;对于“一般商品流通企业都要的涉及税种”,一般商品流通企业不能调整。因此,商品流通企业对应纳税种的统筹,仅限于“一般商品流通企业可能涉及、也可以避免的税种”,包括关税、消费税、营业税、土地增值税、契税、耕地占用税和车辆购置税等7个税种。

二、商品流通企业对应纳税种的统筹

(一)一般商品流通企业对关税及消费税的统筹

一般商品流通企业对关税及消费税的统筹,是指准备发生直接进口设备和物资业务的一般商品流通企业对关税及消费税的统筹。对关税及消费税的统筹是企业生产经营决策中的重要组成部分。

1.一般商品流通企业对进口关税及消费税的统筹

一般商品流通企业,可以不经营“进口商品”的购销业务,也可以经营“进口商品”的购销业务;可以从外贸企业或者企业购进“进口商品”进行销售,也可以直接进口商品进行销售。

对进口关税及消费税统筹中拟选方案的论证,应当综合考虑“进口商品”国内进价、进项税额与“进口商品”关税完税价格、增值税税金以及消费税税金等各方面因素,以“企业收益总额变动”是否理想决定取舍。

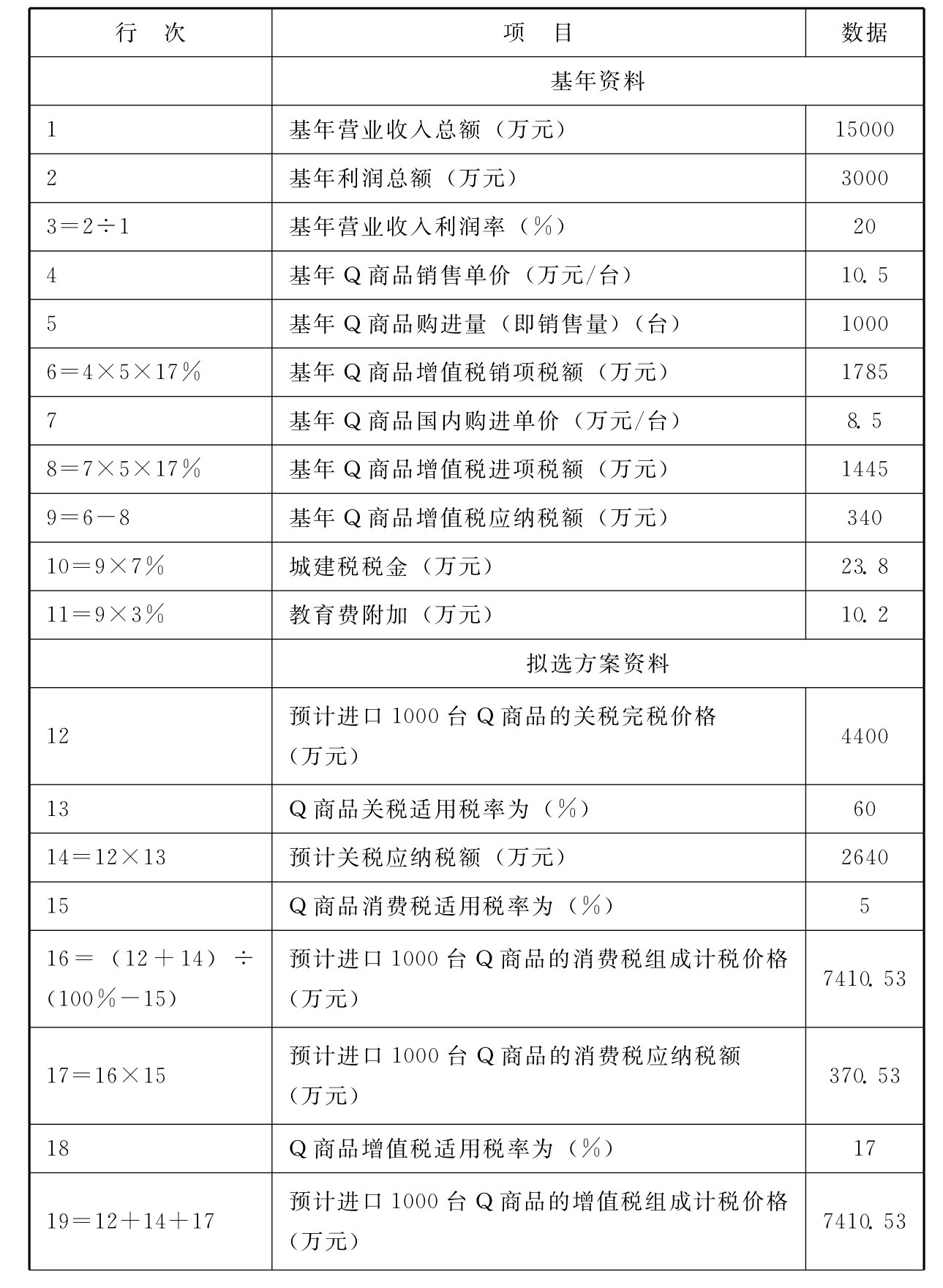

【例5-1】 一般商品流通企业对进口关税及消费税的统筹。

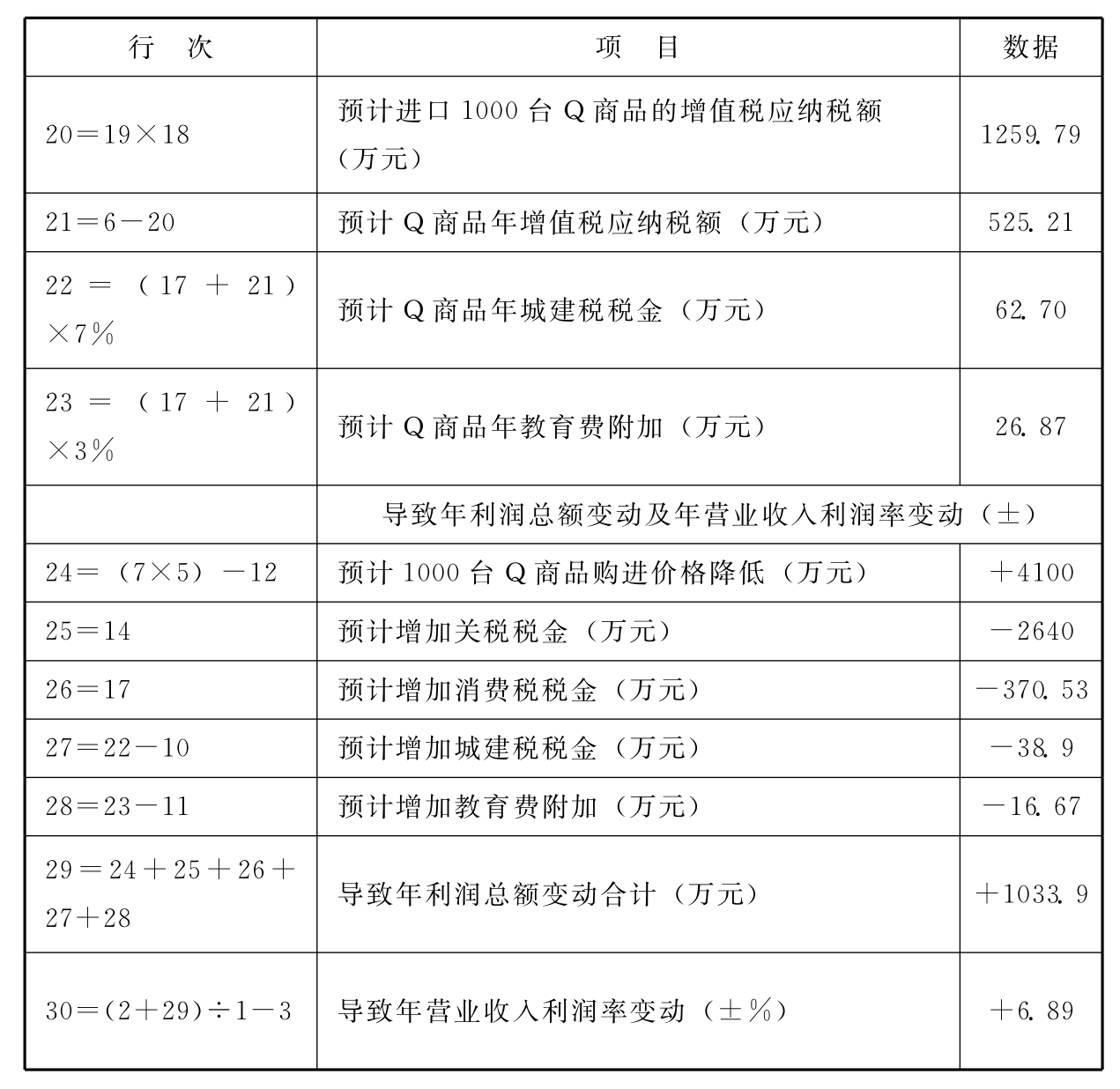

HHYY商贸公司当年营业收入总额15000万元,利润总额3000万元。当年所经营的Q商品系在国内采购的“进口商品”,当年国内购进单价为8.5万元,销售单价为10.5万元,当年购进量(即销售量)1000台。预计次年Q商品国内购进单价、销售单价及年销售量与当年持平。次年,该商贸公司拟直接进口Q商品。预计进口1000台Q商品的关税完税价格4400万元;Q商品进口关税的适用税率为60%,消费税的适用税率为5%,增值税适用税率为17%。该商贸公司城建税适用税率为7%。

现在,在其他方面情况不变条件下,我们对这个拟选方案进行论证。

表5-1 HHYY商贸公司采用拟选方案年利润总额变动计算表

续表

论证结果,在其他方面情况不变条件下,采用拟选方案可以导致年利润总额增加1033.9万元;导致年营业收入利润率提高6.89%(即26.89%-20%)。该拟选方案可取。

2.一般商品流通企业对出口关税的统筹

有出口经营权的一般商品流通企业,可以不经营商品出口业务,也可以经营商品出口业务。

出口商品不仅不用缴纳增值税,还可以依照税收法规的规定退还出口商品已经缴纳的增值税税金和消费税税金。

对出口商品拟选方案的论证,与一般工业企业对出口产品拟选方案的论证大体相同;也是应当综合考虑出口退税、出口商品价格、出口关税和出口专项费用,以“企业利润总额变动”是否理想决定取舍。

(二)一般商品流通企业对营业税的统筹

一般商品流通企业附营建筑安装修缮业务、运输业务以及劳务服务业务,就要涉及营业税。

1.一般商品流通企业对营业税的统筹的意义

对营业税的统筹是企业进行经营决策中的重要组成部分。它不仅仅牵涉到企业纳税事务;还牵涉到有效利用企业资产和劳动资源,提高劳动生产率,提高企业经济效益。

2.一般商品流通企业对营业税的统筹的指导思想

对营业税的统筹,应当贯彻这样的指导思想:对于有利于提高企业资产和劳动资源利用效果、提高劳动生产率、提高企业经济效益的经营项目,尽管导致企业涉及营业税,也应当积极开展;对于那些开展与否都对提高企业资产和劳动资源利用效果、提高劳动生产率、提高企业经济效益没有明显影响的,同时又分散精力难以实施有效管理的经营项目,以不开展为好。

对开展附营业务拟选方案的论证,应当以“企业收益总额变动”是否理想决定取舍。

(三)一般商品流通企业对土地增值税的统筹

商品流通企业涉及土地增值税是在发生转让房地产业务的情况下。商品流通企业对应纳税种的统筹是为了实现企业纳税统筹的宗旨,通过调整生产经营内容和生产经营方式来确定企业所涉及的税种或者改变企业所涉及的税种。当一个商品流通企业面临不可解脱的困境而不得不转让房地产的时候,这个企业没有选择的余地。所以土地增值税的统筹,不包含这种情况下的决策。商品流通企业对土地增值税的统筹是商品流通企业可以转让房地产而涉及土地增值税,也可以不转让房地产而避免涉及土地增值税情况下的决策。

对转让房地产拟选方案的论证应当以“净收益”与“机会成本”的净值孰高决定取舍。

(四)一般商品流通企业对契税、耕地占用税和车辆购置税的统筹

同工业企业、建筑企业一样,商品流通企业涉及契税、耕地占用税和车辆购置税,一般是在扩大生产经营规模的情况下。扩大生产经营规模属于固定资产投资的决策内容。固定资产投资是固定资产投资决策的组成部分。

企业进行固定资产投资,一方面需要对涉及契税、耕地占用税和车辆购置税进行评估,另一方面还需要对固定资产投资所导致的固定资产折旧费用、物料消耗和人工费用以及房产税税金、车船使用税税金等各方面因素的变动,从投资报酬率、投资回收期和投资现金流量的测算等角度对固定资产投资方案进行分析和评估。

如果存在若干个备选方案,应当通过全面的综合分析和评估,选择最佳方案。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。