第四节 商品流通企业对纳税时间的统筹

商品流通企业对纳税时间的统筹,是调整具体税种应纳税额的纳税义务发生时间。也就是说,在涉及税种既定、应纳税额既定情况下,为了实现企业纳税统筹的宗旨,通过调整生产经营节奏来调整企业一定时期内某个税种应纳税额的纳税义务发生时间。

一、商品流通企业对纳税时间的统筹对象

由于商品流通企业不涉及资源税,商品流通企业与工业企业的情形基本相同的是,所涉及的税种中,印花税、城镇土地使用税、房产税、车船使用税、城市维护建设税和教育费附加、土地增值税、契税、耕地占用税和车辆购置税、关税、消费税、营业税、企业所得税都谈不上调整纳税时间;对于“一般纳税人”来说,可以通过调整“购进项目”的采购时间实现对增值税纳税时间的调整。

由于商品流通企业流动资产中货币资产所占的比重较大,财务收支的节奏快,因而对纳税时间统筹的要求更高。

二、商品流通企业对纳税时间统筹的意义

合理调整纳税义务发生时间,有利于商品流通企业的资金调度,有利于遵照纳税期限履行纳税义务,避免发生违规行为;同时有利于对货币资金的充分利用,降低利息费用。

三、商品流通企业对纳税时间统筹的要求

商品流通企业对纳税时间统筹的要求是,调整纳税义务发生时间应当根据企业的财务状况、财务收支预测结果进行。

【例5-5】 商品流通企业对增值税纳税时间的统筹。

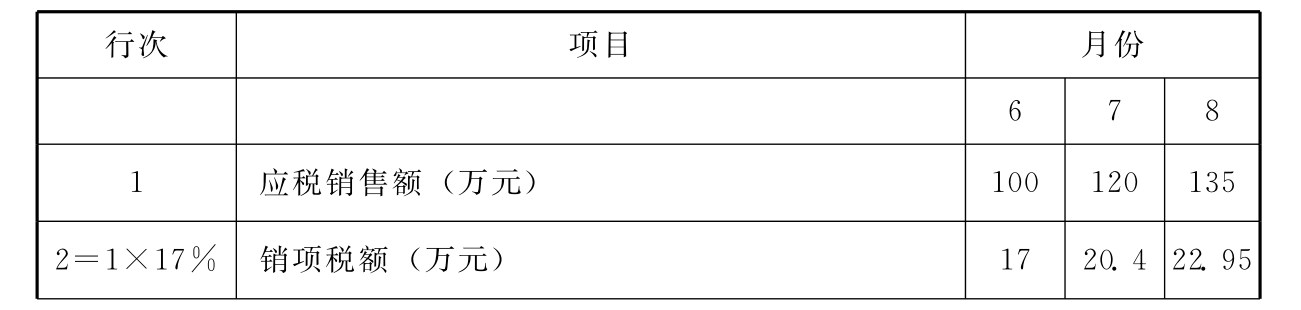

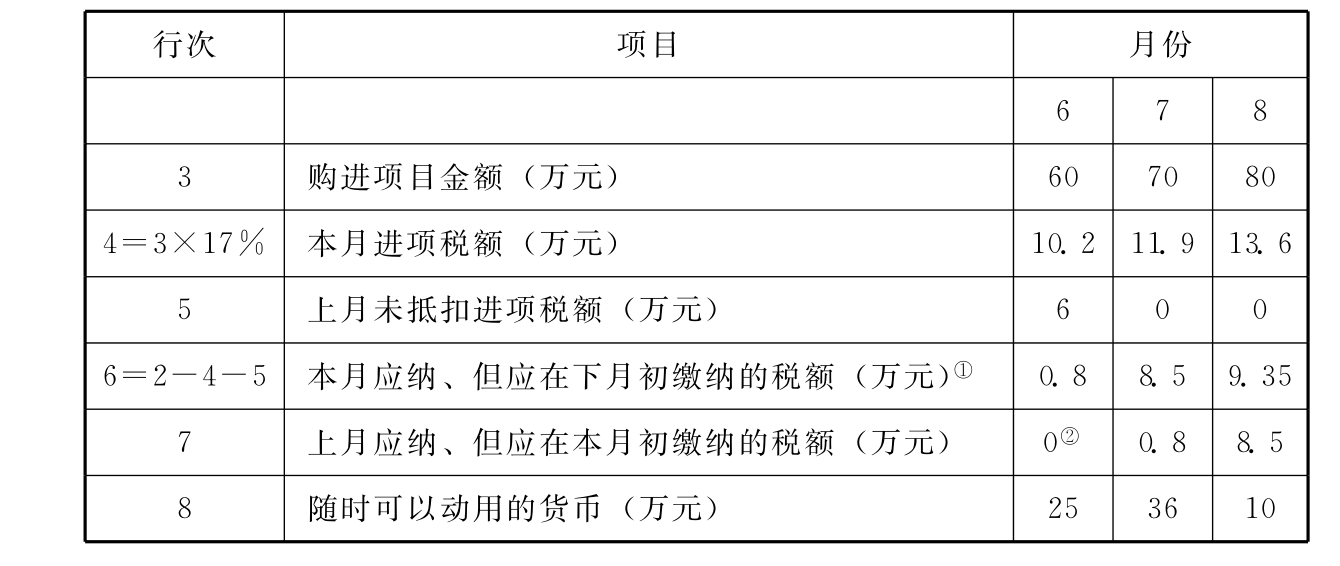

BNMY商城应税货物增值税适用税率皆为17%,经主管税务机关核定以1个月为一期、自期满之日起10日内申报纳税;预计当年6、7、8各月有关资料如表5-5所示。

表5-5 BNMY商城预计XXXX年6~8月有关增值税基本情况

续表

① 由于BNMY商城经主管税务机关核定以1个月为一期、自期满之日起10日内申报缴纳增值税,所以6月份的增值税应纳税额0.8万元,应当在7月10日之前缴纳;7月份的增值税应纳税额8.5万元,应当在8月10日之前缴纳;8月份的增值税应纳税额9.35万元,应当在9月10日之前缴纳。

② 5月份尚有6万元未抵扣的增值税进项税额,因此,应当在6月10日之前缴纳的5月份的增值税应纳税额应当为0。

从表5-5所列资料来看,6月份有随时可以动用的货币25万元,比较充裕,但是在该月却没有需要缴纳的增值税税金;7月份有随时可以动用的货币36万元,最为充裕,但是在该月需要缴纳的增值税税金只有0.8万元;8月份随时可以动用的货币只有10万元,比较紧张,但是在该月需要缴纳的增值税税金却有8.5万元,倘若一旦出现临时用款,就会发生财务困难。

在商品库存可以满足销售、库存条件允许,并且与供货方能够协调的情况下,BNMY商城可以适当调整“购进项目”的采购时间,实现对增值税纳税时间的调整。比如,将6月份的“购进项目”60万元分出50万元推迟到7月份购进。情况将如表5 -6所示。

表5-6 BNMY商城拟选方案预计XXXX年6~8月有关增值税基本情况

经过调整,7月份需要缴纳的增值税税金有9.3万元,6月份和8月份都没有需要缴纳的增值税税金。这样,就可以避免发生财务困难。

本章复习要点

一、基本概念

商品流通企业 商品流通企业的附营业务 生产资料购销企业 生活消费品购销企业 批发企业 大中型企业 小企业 零售企业 经销 代销 外贸企业 非外贸企业 经销 代销 代购商品流通企业对应纳税种的统筹 商品流通企业对应纳税额的统筹 批发方式 零售方式 商品流通企业对纳税时间的统筹

二、思考题

1.商品流通企业的分类。

2.商品流通企业的特点。

3.所有商品流通企业都要涉及的税种。

4.特定商品流通企业必然涉及的税种。

5.所有商品流通企业肯定不涉及的税种。

6.特定商品流通企业肯定不涉及的税种。

7.一般商品流通企业都要涉及的税种。

8.一般商品流通企业可能涉及、也可以避免的税种。

9.商品流通企业对应纳税种的统筹范围。

10.一般商品流通企业对进口关税及消费税的统筹。

11.一般商品流通企业对出口关税统筹中拟选方案的论证要领。

12.一般商品流通企业对营业税统筹中拟选方案的论证要领。

13.一般商品流通企业对土地增值税统筹中拟选方案的论证要领。

14.一般商品流通企业对契税、耕地占用税和车辆购置税统筹中拟选方案的论证要领。

15.商品流通企业通过调整生产经营内容调整关税应纳税额对拟选方案的论证要领。

16.商品流通企业通过调整生产经营内容调整营业税应纳税额对拟选方案的论证要领。

17.商品流通企业“一般纳税人”通过调整生产经营内容调整增值税应纳税额的论证。

18.商品流通企业“一般纳税人”通过调整生产经营方式调整增值税应纳税额的论证。

19.商品流通企业通过调整建生产经营规模调整关税、增值税、营业税应纳税额的论证要领。

20.商品流通企业通过调整生产经营规模调整企业所得税应纳税额的论证要领。

21.商品流通企业对纳税时间的统筹对象。

22.商品流通企业对纳税时间统筹的意义和要求。

23.商品流通企业对增值税纳税时间的统筹。

【注释】

[1]上述各项外贸法规,参见1994年5月12日第八届全国人民代表大会常务委员会第七次会议通过、2004年4月6日第十届全国人民代表大会常务委员会第八次会议修订、要求自2004年7月1日起施行的《中华人民共和国对外贸易法》第八条、第九条、第十一条、第十四条、第十五条、第十六条、第十七条、第十八条、第十九条、第二十条,《中国对外经济贸易白皮书2004》第255~257页,中华人民共和国商务部国际贸易经济合作研究院编著,中信出版社2005年1月第1版;国务院2001年12月10日公布、要求自2002年1月1日起施行的《中华人民共和国货物进出口管理条例》第八条、第二十四条、第二十五条、第三十三条、第三十五条、第三十六条、第三十七条、第四十五条、第四十六条、第四十七条、第四十八条、第四十九条、第五十条、第五十一条、第五十四条、第五十五条、第五十六条、第五十七条、第五十八条,《中国对外经济贸易白皮书2002》第364~372页,中华人民共和国商务部《中国对外经济贸易白皮书》编委会编写、何茂春主编,中国物资出版社2002年5月第1版。

[2]参见原国家经济贸易委员会、原国家发展计划委员会2003年2月19日以国经贸中小企业[2003]143号文件的《中小企业标准暂行规定》.商务部网站(www.mofcom.gov.cn)。

[3]同①。

[4]见《中国税收制度(2004)》第340页。

[5]见《中国税收制度(2004)》第339页。

[6]见《中国税收制度(2004)》第326页。

[7]见第三章第三节“四、工业企业通过其他办法调整应纳税额”注①。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。