第三节 核心竞争力缺乏左右价格战

1990年,美国著名管理学者普拉哈德和哈默尔提出了核心竞争力的概念,他们认为,随着世界的发展变化,竞争加剧,产品生命周期的缩短以及全球经济一体化的加强,企业的成功不再归功于短暂的或偶然的产品开发或灵机一动的市场战略,而是企业核心竞争力的外在表现。按照他们给出的定义,核心竞争力是能使公司为客户带来特殊利益的一种独有技能或技术。

一、核心竞争力的诠释

首先,它能很好地实现顾客所看重的价值,如:能显著地降低成本,提高产品质量,提高服务效率,增加顾客的效用,从而给企业带来竞争优势。索尼公司的核心能力是“迷你化” ,它给顾客的核心利益是好携带;联邦快递的核心能力是极高水准的后勤管理,它给顾客的核心利益是即时运送。

其次,核心竞争力还必须是企业所特有的,并且是竞争对手难以模仿的,也就是说它不像材料、机器设备那样能在市场上购买到,而是难以转移或复制。这种难以模仿的能力能为企业带来超过平均水平的利润。

最后,核心竞争力还具有延展性,能够同时应用于多个不同的任务,使企业能在较大范围内满足顾客的需要。比如,佳能公司利用其光学镜片成像技术和微处理技术方面的核心竞争力,成功地进入了复印机、激光打印机、照相机、扫描仪以及传真机等20多个产品领域;本田公司的核心专长是引擎设计和制造,这支撑了小汽车、摩托车、割草机和方程式赛车的制造。

二、核心竞争力缺乏导致的结果

(1 )核心竞争力缺乏导致的第一个常见结果是企业破产。背离自己的核心专长,结果喧宾夺主,优势不再。如巨人集团从IT业起家,曾立志做中国的IBM,后转做营养食品“脑黄金” ,再转做房地产,斥巨资建70多层的巨人大厦而一下被拖垮。再如上市公司猴王集团的当家产业是焊条制造,因上市募得大量资金而开始头脑发热,盲目进行多元扩张,迅速涉及数十种不相关行业,俨然成了当地的“综合产业局”和“第二经委” ,结果濒临破产的边缘……

成功企业大都恪守两个字:专注,或叫“目不斜视” 。全球500强大多是走专业化道路发展起来,以一业为主并在一业称雄的行业领袖、行业巨人。即使极少数多元化企业如GE,也是靠走专业化发迹的(一个灯泡厂做了几十年),如今也只在少数几个行业保持优势。当然,审慎对待多元化并不等于一概排斥多元化。理性的多元化经营要遵循的原则是:①在一业为主基础上的多元化。②关联多元化,如佳能围绕其光学核心技术涉足照相机、复印机、激光打印机、扫描仪、传真机等关联产业;海尔将其冰箱上获得的核心能力扩展到空调、洗衣机、彩电等多种家电产品。③有限多元化(非“泛多元化” ),如GE最后只选择发展少数优势行业。④过渡型多元化,多为适应转型的需要,如军转民、旧转新,中途可能军民、新旧并存,但一旦转型完成,则应确立新的核心专长。

(2 )核心竞争力缺乏导致的第二个常见结果是盲目投资。相信什么赚钱,就做什么,四处寻求商机。

曾经多少企业盲目追逐热门产业、热点地区,如房地产热、娱乐城热、边贸热、海南热、淡水热……套死了多少企业,套牢了多少资金。据不完全统计,1992~1993年那波房地产开发热,仅在海南一地就套死了来自全国各地的上千亿资金,留下了大量的闲置地皮、烂尾楼和惨痛的教训。这就是缺乏核心竞争力引起的特例。投资的扩张不仅不能“寻热” ,恰恰相反,越是面对热点地区、热门产业,越要冷静审慎。

运用自身专长与把握外部商机相比何者更重要?当然是前者。商机并不一定都属于自己。只有当商机与自己的核心专长碰巧吻合时,那才属于自己。比如,越南摩托车市场需求大,这对嘉陵、力帆是商机,对塞格、万达未必是;那里的彩电刚刚开始普及,需要大量小屏幕彩电,这对TCL是商机,对招商局未见得是。

(3 )核心竞争力缺乏导致的第三个常见结果是价格战。竞争是市场经济的基本法则,适者生存强者胜。是什么决定着企业在激烈的市场竞争中的胜负?是价格?是服务?还是企业的规模或机制?

价格战,此起彼伏,屡见不鲜,但似乎没有胜利者。掀起价格战和被迫迎战的企业,筋疲力尽,大蚀其本,不见胜负。市场竞争中,规模大固然可以拼一阵子,但规模相对小的企业打败规模比自己大的企业,是常有的事,不足为怪。就企业的机制而言,乡镇企业、民营企业、股份制企业,有在竞争中衰亡的,也有火红了一阵子销声匿迹的。国有企业的机制虽说不活,但也有不少国有企业学会了竞争,转变机制,实力不断增强,在市场竞争中成为行业的排头兵。近二三十年来,出现了一批发展速度快,规模不断扩大,始终保持旺盛发展势头的企业,既有乡镇企业,也有民营企业和国有企业。而世界上一些“百年老店”的跨国公司,一百多年来长盛不衰,至今仍然呈现出蓬勃生机。它们的诀窍是什么?

竞争中,一时赢得胜利容易,长期保持竞争优势并不容易。能比竞争对手长期保持竞争优势,不在价格,不在规模;服务虽有影响,但不是决定性的;机制也仅是其中的因素。能在市场竞争中长期保持竞争优势,且不断壮大的关键,在于企业的能力——核心竞争力。具备了核心竞争力的企业,不但能在竞争中取胜,而且能使自己长期处在拥有竞争优势的地位。

面对越来越激烈的市场竞争,面临越来越迅速的技术变革,处在经济全球化加速的企业,越来越关注自身的核心竞争力状况,有越来越多的企业加入了研究培育和提升核心竞争力的行列。注重培育自己的核心竞争力,企业之间的竞争就进入了差异竞争,而不是那种两败俱伤的初级竞争,这正是朝着理性竞争的迹象。

三、核心竞争力下价格战效应的衍射

核心竞争力不仅可以表现在技术上,还可以表现在生产经营、营销和财务上。如苹果电脑的产品设计创新能力,它首开使用鼠标操作电脑的先河,它的麦金托电脑可看可感的设计,极大地促进了个人和家庭电脑市场的发展;宝洁、百事可乐优秀的品牌管理及促销能力;丰田的精益生产能力等。正是由于具有这种独特的能力,使公司取得了成功。

随着越来越多的家电厂商涉足手机市场,其生存境况成了大家关注的热点话题。有关资料显示,2005年,按照销量计算的中国手机市场排名前十的厂商中,有夏新、TCL、康佳、海尔四家是家电背景的厂商,同时在国产品牌中占据较大的份额。

在良好的市场表现下, “分支”做手机被众多家电厂商列入了企业未来发展的战略重点。一时间,家电企业做手机的速度显示出非理性的高速增长。

据了解,大部分家电企业在进入手机市场后,先从低端产品做起,大打价格战,意图用家电市场惯用的“伎俩”在手机市场打下一片天地。而后通过另觅捷径,逐步打入中高端市场。

有人认为,中国传统家电行业经历过20多年的“血雨腥风” ,早就产生了一大批实力强劲、骁勇善战的企业。这些家电企业在进入手机行业后势必会将其在产品、价格、渠道、推广、零售方面的优势逐一显露发挥出来。家电企业在历经价格战、品牌战后,处理相对“单纯”的手机业务将显得游刃有余。

毫无疑问,单从资金、渠道方面考虑,我们不能否认家电厂商的雄厚和完美。但事实上,很多家电厂商混淆了资金和渠道同市场占有率之间的相互关联,认为只要掌握资金和渠道,就能占有市场。其实,资金、渠道只是获得市场占有率的前提条件,并不是充分条件。

低端入市这种营销战略无可厚非,但是习惯了价格战的家电企业们如果不在技术层面下大力气,不跟上专业手机厂商技术步伐,迟早要丧失主动权。

此外,家电厂商另一个缺陷是容易陷入惯性思维, “有利润就需大量生产,大量生产必然带来更多利润” 。在这种理念的支配下,家电厂商陷入了另一难堪境地。

我们来简单回顾一下家电手机衰败的历程:2004年底,基于消费电子类厂商具有一定的优势,从整个国产品牌手机产业的角度看,这类企业的加入,可以加快产业的迅速发展方面的考虑,信息产业部开始了手机牌照发放制度改革,由审批制改为核准制。这就给许多家电行业巨头进入手机行业生产自有品牌手机提供了机会。

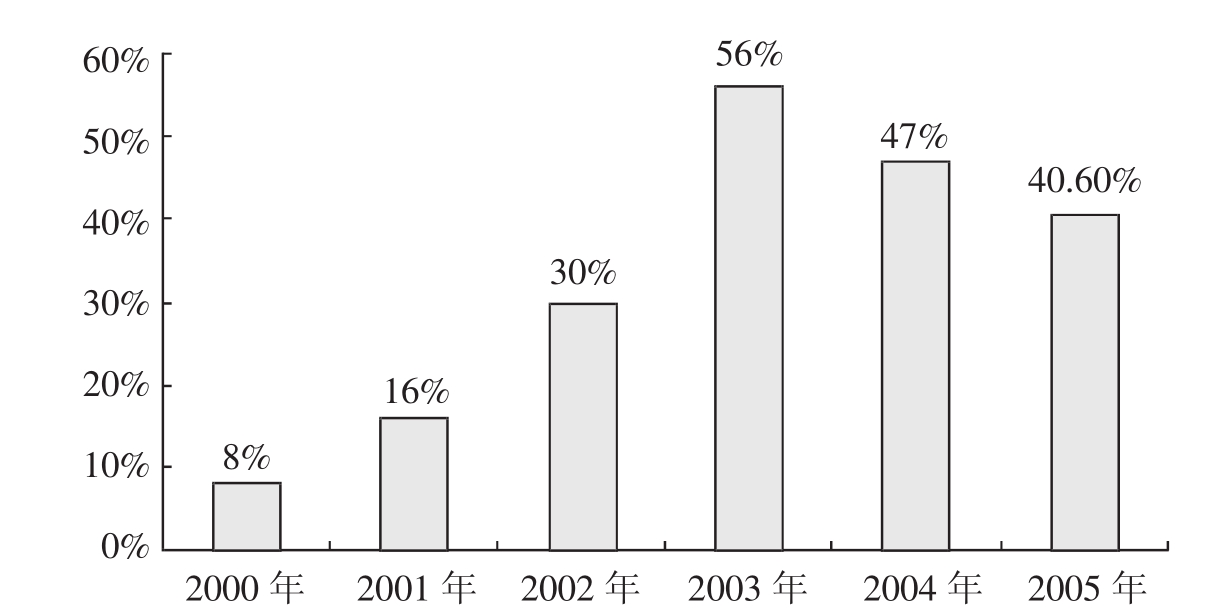

2004年,家电企业疯狂涌入手机市场,大量生产手机,最终导致供过于求,库存过剩。到了2005年,以诺基亚、摩托罗拉、索尼和爱立信等为首的国际手机巨头企业掀起了新一轮的手机技术革命,对当时手机技术升级换代,不断推出采用新技术的手机产品。这种背景下,2004年的旧品手机失去了昔日风采,成了市场淘汰产品。然而这时候,家电厂商的仓库中还积压着大批没有出手的淘汰手机,这部分库存不能立马折换成现金,这样迫使研发资金短缺,从而使手机新品推出速度减缓,形成了恶性循环(见图2-3 )。

图2-3 国产手机市场份额变化

资料来源:信产部:申银万国证券研究所。

2005年,家电厂商的手机业务大多面临较大的竞争压力,甚至出现亏损。家电系手机业务近乎全军覆没,大量的库存使家电系手机丧失了行业核心竞争力。

究其根源,就在于核心竞争力。

对于国产手机厂商而言,由于IC设计公司已经能够提供功能强大且灵活的手机方案,降低了传统手机厂商的整机硬件技术要求,在这种情况下,手机厂商的核心竞争力已经由简单的整机技术研发能力转变为对应用需求和产业链的把握能力。换言之,在代工伙伴的技术研发能力越来越强大的今天,手机商的核心竞争力,应该是对用户和市场准确理解的能力、供应链整合能力和系统的市场营销能力,而不再仅是手机硬件的技术研发能力。

正常情况下,应该是整机厂商(以手机为例,即手机厂商)向芯片设计公司提出芯片设计要求,或者换句话说,手机厂商在芯片定义上必须有自己的发言权,能够提出自己的需求,而在技术实现方案上,可以依赖于芯片厂商进行开发。而国内的情况却刚好相反,通常是芯片厂商自己推出芯片产品,手机厂商在现成的芯片基础上开发方案。没有供应链整合能力,自然没有产品的话语权,也就失去了自己的核心竞争力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。