五、新型的银企关系与公司外部财务治理

从利益相关者的角度看,银行是企业的一个重要代表,不仅是企业的主要资金供应者之一,而且更成为企业规模扩张的基本支持,甚至在有的国家,银行还成为公司的主要控制者。我国自建国以来银行与企业之间的关系经历了几次变迁,从国家“统收统支”无偿进行资金划拨,到“拨改贷”政策的施行,再到国家进一步的放权让利,政策性国有银行改制为商业银行,所有这些政策或制度的变迁无不直接影响到银行与企业之间的关系。

从财务的角度看,每个企业都很重视自身的融资结构,毕竟不合理融资结构将会给企业带来较大的资本成本负担。融资实际上就是资金的融通,资金作为一种稀缺资源,需要加以合理的配置,以支持和保障企业目标的实现。无论是在财务理论研究,还是在财务具体实践中,很多事实已经雄辩地证明,不同来源的资金和以不同方式融得的资金,其成本存在着一定的差异。各种融资渠道所获得的资金构成比例形成了特定企业的融资结构。我们认为,从企业的融资结构可以窥见到银企关系的一些蛛丝马迹。

从理论上说,市场经济中银行信贷是一种市场行为,贷款企业必然要以成本与效益的比较为原则,以对负债风险的估计为基础。然而,在中国改革初期,由于企业和银行都存在着“预算软约束”的问题,因而企业具有内在的高负债冲动,企业对银行信贷资金的争夺一度成为我国经济生活中的一个比较突出的特点。

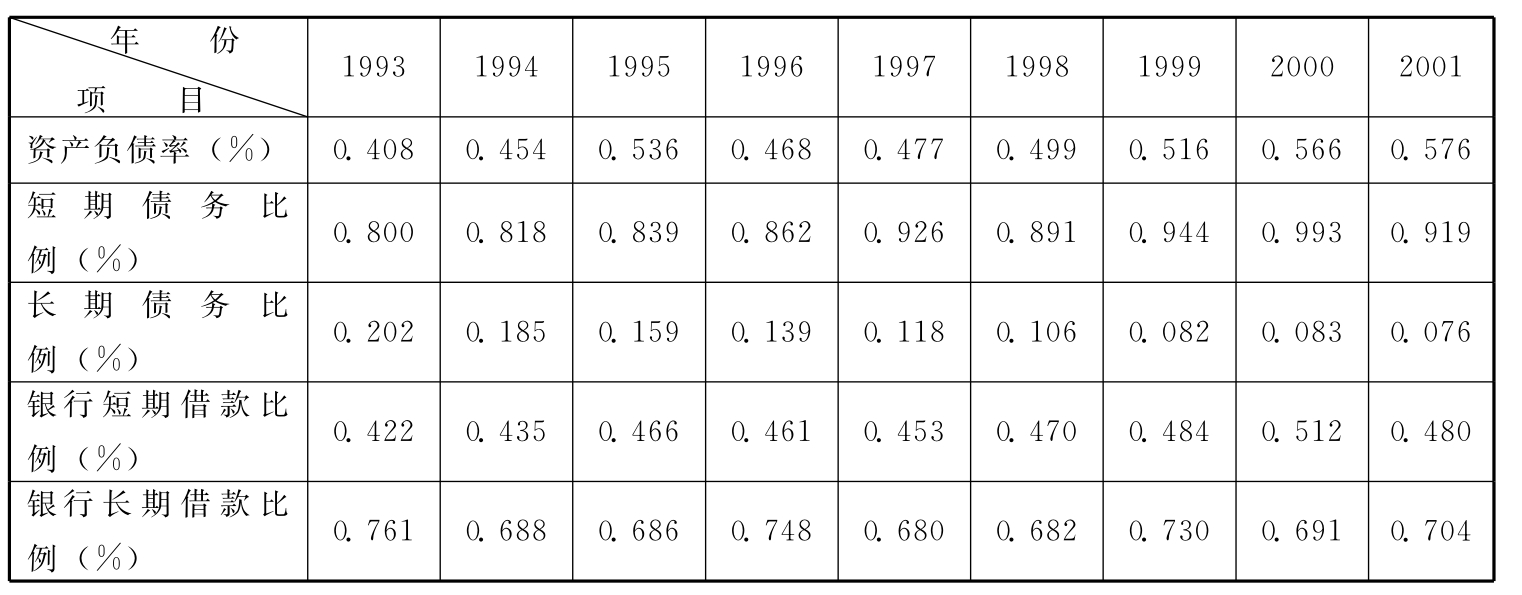

表2—12 89家上市公司1993~2001年负债结构情况表

资料来源:根据程华《中国的金融发展与经济增长:基于微观数据的实证研究》一文整理,《经济理论与经济管理》,2004年第5期,P25。

表2—12列示了89家上市公司1993~2001年负债结构情况,从表中数据可以看出,在这些上市公司中,公开发行股票所获得的资金并没有对企业的贷款需求产生替代效应,更没有造成显著影响。相反,一方面,公司公开上市所产生的社会影响,为企业争取更多的银行贷款提供了可能,因为,一般来说,上市公司的信用能力高于其他类型的企业,比较容易从银行获取贷款,而且银行在审查是否给予上市公司一定的贷款额度时,可以获得较多的财务信息。另一方面,公司上市以后,做大、做强的经营理念以及为股东创造最大化财富的投资冲动也将驱使企业对有获取灵活性强、相对限制少的银行贷款有着较大需求。有迹象表明,这一状况仍在持续。据2003年8月8日的《经济参考报》报道,企业融资格局依然倚重银行贷款,贷款猛增造成融资格局进一步扭曲,风险向银行过度集中。仅2003年上半年我国新增贷款17810亿元,接近2002年全年新增贷款18475亿元的水平,各项贷款余额同比增长达23.1%。

这种需求与供给的碰撞结果,进一步密切了银行与企业之间的关系。在中国社会主义市场经济改革不断完善的过程中,银行商业化改革进程逐步推进,银企双方以受法律保护的契约关系为基础的“等价交换,双向选择”的买卖关系、“相互促进,共同发展”的互利关系已逐步建立。从发展的趋势来看,以债权约束为核心的新型银企关系将不断得到增强。所谓债权约束是指在公司存在负债经营的情况下,债权人为了保障自身权益而对公司经营者施加的影响或压力。从财权配置的视角看,在债权约束条件下,银行拥有到期债务本息的索取权、申请法律强制执行的要求权。可以说,债权约束条件的正常发挥,有助于有效地发挥对经营者的监督约束作用,

对于上市公司来说,债息的定期支付与本金的到期偿还将成为一种担保和承诺机制,促使公司管理层尽其所能地做好投资决策,降低两权分离所产生的代理成本。有效的债权约束还将对企业形成一种现实的破产威胁,债权促使企业的所有者承受更多的公司经营风险。此时,完善财务治理,优化财权配置将成为相关利益主体自觉追求的目标。[43]

然而,就中国目前的情况看,债权人治理机制还极不完善,债权约束软化,加之整个社会信用的普遍缺失,企业逃债、废债、赖债行为时有发生。在“一股独大”、政府宏观调控不足,微观干预过多的情况下,本该由以银行为首的债权人主导的公司破产清算,却换成了作为公司大股东的政府机构主导。

为此,我们建议,一方面要深化改革,从根本上转变政府职能。另一方面,要加快完善公司财务治理,进一步促进以主办银行制为内容的银企关系改革,修改相应法律规范,在公司监事会中引入主银行席位,赋予债权人以现实而又充足的财务控制权。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。