第六节 基于价值创造的财务管理体系的研究

是什么因素影响公司的市场价值?投资者看重的到底是什么?是收益,股利,增长,回报,还是现金流?高级管理人员如何能够保证他们的目标设定,资源分配,绩效评估可以给公司,给公司的客户,公司的股东带来最好的结果?多年来,我们一直在不断地寻求这些问题的答案。现在,我们幸运地找到了,那就是建立基于价值创造的企业财务管理体系。

对企业来说,它要面对不同的利益所得者,如顾客、员工、管理人本身、供应商、政府及社群、股东等。这些不同的利益团体,关注的有所不同,有时是互相矛盾的。管理人在经营公司为股东创造价值的同时,也为其他类别的利益所得者带来利益,便是价值管理的目标所在。企业运营的最终目标是实现股东投资价值最大化,这就要求衡量公司业绩的指标应该能够准确反映公司为股东创造的价值。在财务管理上,公司每年为股东创造的价值等于收入减去全部成本和费用后的剩余,即:价值=收入-(成本+费用)。但是,企业中长期沿用的传统业绩衡量指标,例如税后净利润、每股收益和净资产收益率等等,均无法准确反映公司为股东创造的价值。这主要是因为传统的业绩衡量指标忽视了公司股本资本的成本,也就是说,成本中并不包括股东投入的股本资本的成本。

从整体上看,公司运作所需要的资本主要由两部分组成:债务资本和股本资本,两者的使用都不是免费的。债务资本的所有者即债权人要求公司定期支付利息,这是一种显性的资本成本;股本资本的所有者即股东则要求公司提供一定的资本回报,这是隐性的资本成本,但却是客观存在的。因为投入公司的股本资本也可以投向其他盈利项目,其他项目所带来的收益就是股东资本的机会成本,股东要求公司给他们的资本回报必须大于或等于其机会成本,否则就会将资本投向其他项目。由此可见,股本资本的成本就是投资在风险程度相近的其他项目所能获得的收益。因此在考虑股本资本成本的情况下,公司每年为股东创造的价值等于收入减去传统意义上的成本,股本资本成本和费用,即价值=收入-(成本+费用+股本资本成本),比较上述两个价值的表达式,我们就可以看出差别主要在于是否考虑股本资本的机会成本。只有考虑了股本资本的机会成本,才能真正反映出是否为股东创造了价值。

价值管理(Value Manegement)是美国学者肯·布兰查(Ken Blanchard)在《价值管理》一书中提出的概念,他认为,依据组织的远景,公司设定符合远景与企业文化的若干价值信念,并具体落实到员工的日常工作上。惟有公司的大多数股东、员工和消费者都能成功,公司才有成功的前提。为达到此“共好”的组织目标,必须逐步建立起为成员广泛接受的“核心信念”,并且在内部工作与外部服务上付诸实施,使其成为组织的标准行为典范,方能获得真实与全面的顾客满意,即依据组织的远景,公司必须设定符合远景与企业文化的若干价值信念,并且在内部工作与外部服务上,付诸实施,成为组织的标准行为典范。

价值管理对企业的好处,在于不仅能够传承落实公司的远景,更能设定企业员工守则、工作信条等方法,在组织内部进行各种层面的沟通,凝聚共同信念,持续组织的竞争力和获得长久的事业成功。

采用价值管理,能将管理者的决策重点放在价值的驱动因素上,将远景总体目标、分析技巧及管理程序协调起来。基于价值的管理强调在各个层面上都能作出有利于增加价值的决策,从而要求上至总经理下至一线员工都能树立创造价值的概念,并能深刻理解影响企业价值的关键性变量,将价值最大化战略转化为具体的长期和短期目标,以期在组织内部传达管理部门的期待目标。

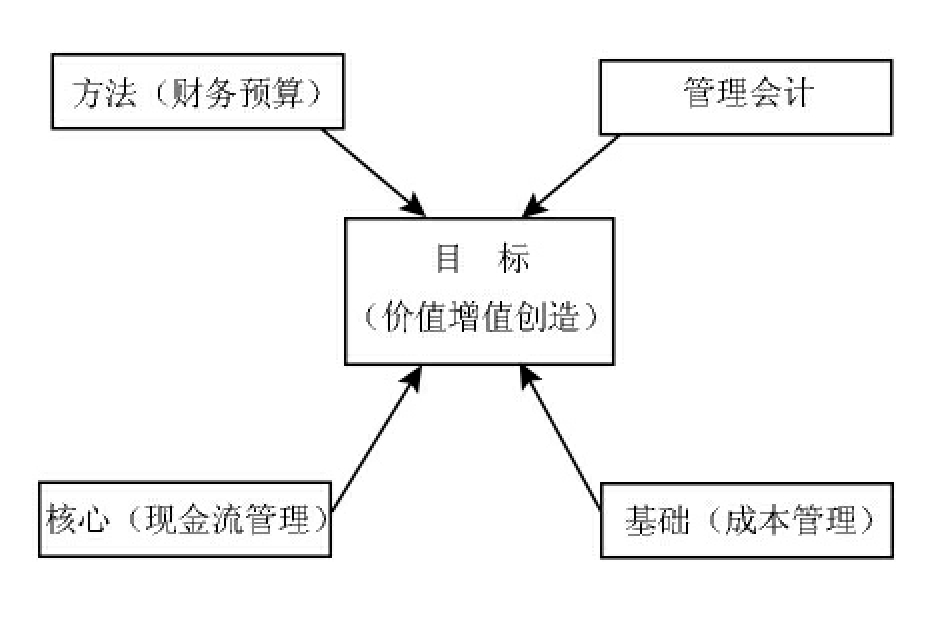

价值管理的目标在于价值增值,财务管理作为价值管理的一种,同样要以价值管理为基础,构筑新的财务管理体系,如图7—5所示。本节研究的目的就是讨论如何基于价值增值来构筑新的财务管理体系来达到企业价值最大化的目的。

图7—5 基于价值创造的财务管理体系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。