一、您的财务现状

根据您填写的问卷和我们之间的沟通交流,本部分整理了您的基本信息和财务资料,形成了您家庭的基本信息表、资产负债表、现金流量表和投资资产结构与投资绩效表。这些报表展示了您目前的财务全貌,我们将从资产、负债、收入、支出和投资等方面进行分析,并对您家庭的财务状况做出分析和诊断,以使您全面系统地认识目前的财务状况。它们是展开您理财之旅的起点。下面的这些数据均来源于您提供的信息。(一)基本信息

表1 李先生家庭的基本信息表

金融理财师分析:

您和您的太太正处于事业的成长阶段,年龄上有竞争优势,职业类别优良,身体健康。

这一阶段的投资目的通常是为了提高生活品质、积累教育资金、建立保险保障,并且筹措退休以后的养老资金。

要充分利用今后的一段黄金时期,提高积累财富速度,为家庭幸福奠定财务基础。

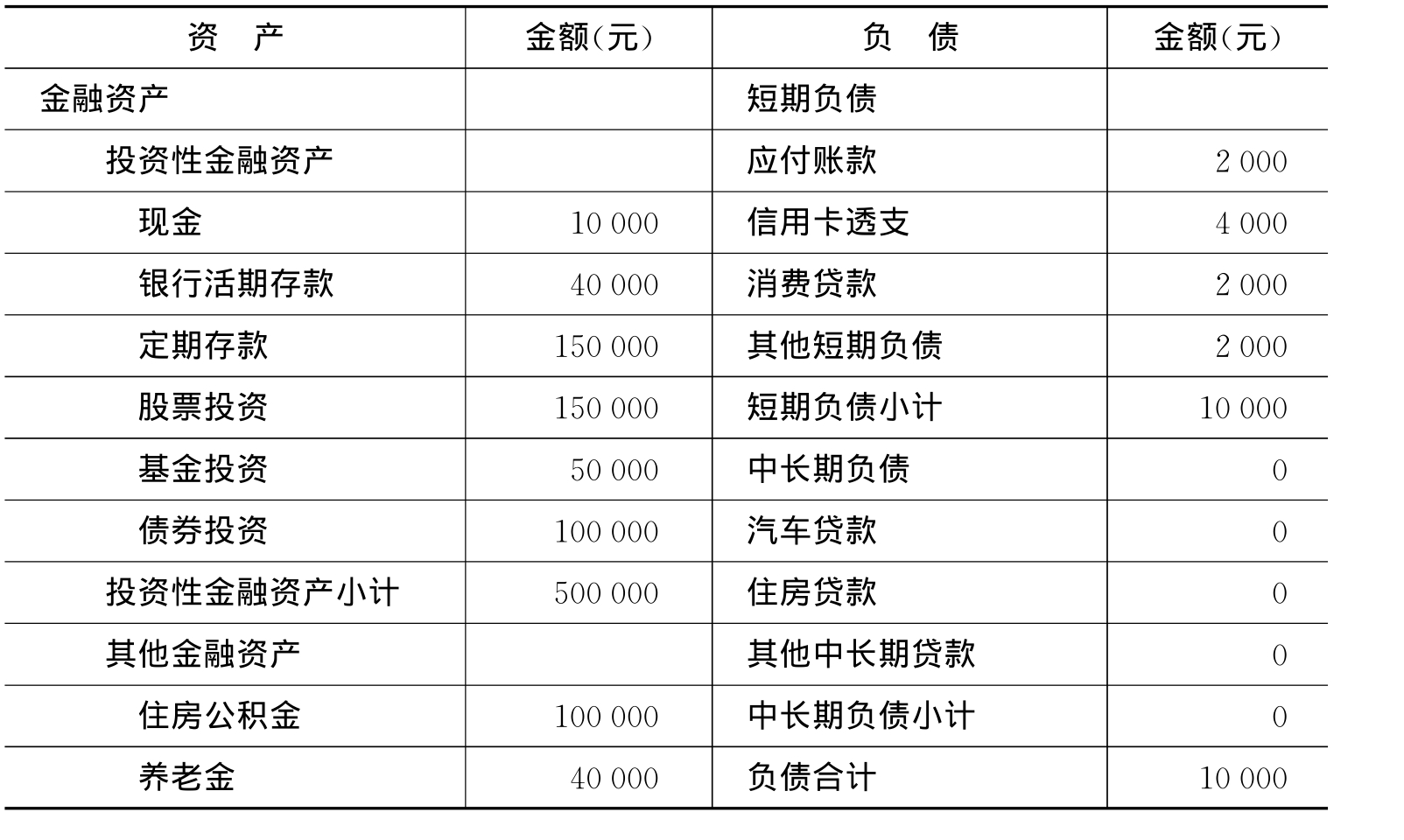

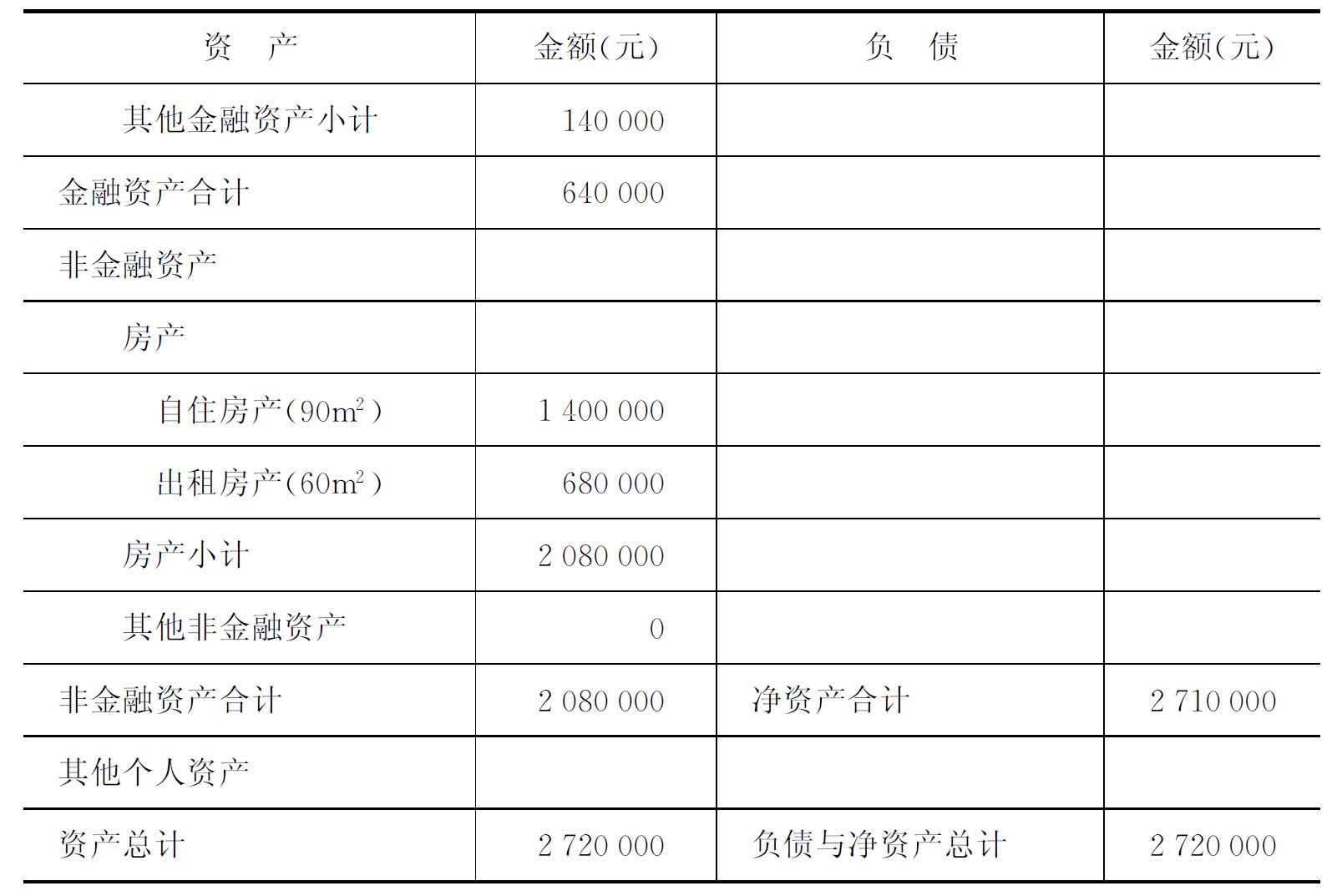

(二)资产与负债

表2 资产负债表 2011年12月31日

续表

注:未包含当年的收支结余。

金融理财师分析:

剔除住房公积金和养老金后,金融资产所占比例为19.4%,房产所占比例为80.6%,资产的流动性较弱。

现金和现金等价物占投资性金融资产的10%,其他金融投资工具占90%的比例,配置结构相对合理,但还要结合备用金比率加以分析。

投资性金融资产和出租房产所构成的投资性资产占净资产的比例达到53.7%,具有较强的投资能力。

因为仅有10 000元的负债,偿付比率接近1,偿付能力很高,但也说明没有充分利用债务工具。

因投资性金融资产所占比例小,今后可能将把投资的重点放在金融资产方面。

这是一个比较典型的从小康走向富裕的家庭,属于城市“中产阶层”,具有较强的投资需求和广阔的投资前景。

(三)收入与支出

表3 现金流量表(收支状况)

注:以上收入均为税后收入。

金融理财师分析:

家庭收入比较依赖工资、薪金收入,工资、薪金收入所占比例达到75.4%,而财产性收入仅占24.6%。

当年收入228 000元,消费支出92 000元,盈余136 000元,储蓄比率为59.6%,比较高,消费支出仅40.4%,显得偏低,可以适当增加消费支出。

备用金50 000元,每月日常性消费支出平均数6 000元,备用金比率为8.33,显得偏高。

因为负债极少,负债收入比为4.4%,而且都是短期负债,有较大的负债空间。

家庭收入比较高,现金流量充足;支出合理,比较节约;有稳定的现金流,财富积累能力很强。这是当前比较典型的城市“中等收入阶层”,进行投资的潜力非常大。

(四)目前的投资组合绩效

表4 投资资产结构与投资绩效表 单位:元

金融理财师分析:

投资资产中房产投资占57.6%,金融资产占42.4%,正常反映了时代特点,属于普遍状况。

投资收益率较低的现金银行存款占金融资产的16.9%,比例偏大。并且没有配置收益率略高的货币市场基金。

风险较大、收益水平也应该较高的股票投资占12.7%。由于缺少专业技能和精力,投资绩效不理想。

风险相对较小而收益水平较高的基金投资仅占4.2%,比例偏小,收益率也不尽如人意,可能偏重选择了债券型基金等风险小、收益低的品种。

总的投资收益率4.75%,收益水平略显偏低。

(五)总体分析

您家是一个比较殷实富裕的三口之家。家庭有自有住房,还有住房可供出租,有一定数量的金融资产,也有良好的收入,基本没有负债。不足之处是家庭风险保障不足,金融资产配置结构不合理并且导致投资绩效较差。这样的配置结构虽然投资风险得到了控制,但也阻碍了资产的增值,如果不加以调整,今后家庭资产的增值动能会减弱。

您的家庭是目前一些城市中比较主流的中产阶层和中等收入家庭,收入稳定,支出比较节约,没有债务负担。由于职业上处于发展阶段,男女主人工作繁忙,还要照顾孩子的生活和学业,没有很好的精力和专业技能去进行金融投资,需要金融理财师的服务。

通常,您这样的家庭希望通过理财策划,保证家庭的财富稳定增加,家庭幸福安定,因此具有很强的理财需求,是金融理财服务的主力对象。金融理财师需要做的,是根据您的需求,结合自己的专业经验,为您进行系列规划,以满足您的愿望。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。