二、理财目标与假设条件

(一)理财目标

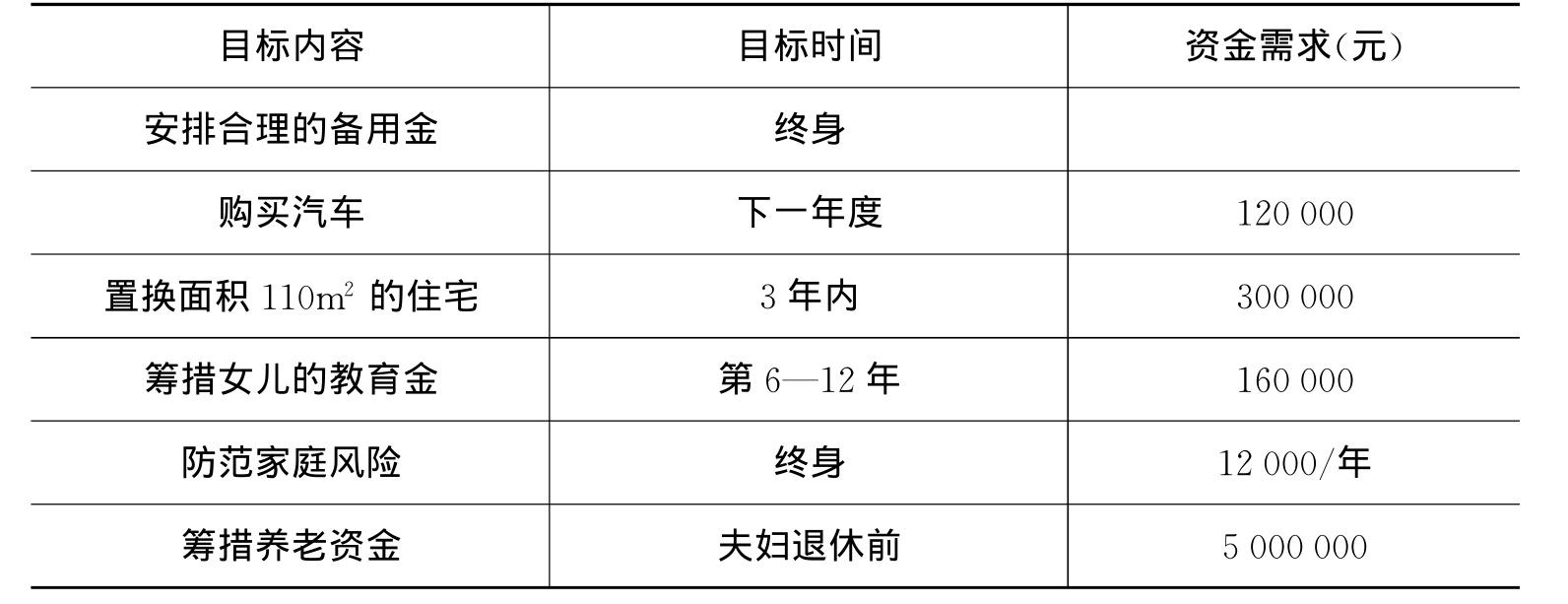

表5 理财目标与资金需求

金融理财师分析:

家庭收入现金流充裕,可以在近期购买汽车,并且在3年内换房,以改善生活质量。同时,只要理财规划适当,教育金筹措、购买保险和养老金筹措的目标都可以顺利实现。

(二)投资偏好分析

从您目前的资产配置结构看,您的投资理念属于稳健型,投资偏重收益稳定,不追求高风险高收益。因此,我们在为您设计理财规划的时候,将充分考虑您的这一偏好,并根据理财目标做适当调整。

(三)理财规划对应的时间段

从目前到夫妇退休,共计20年。

(四)理财假设

表6 理财假设

金融理财师说明:

(1)银行存款利率。

当前为3%。假定各期限银行储蓄存款综合利率为3.5%(不含利息税)。

(2)通货膨胀率。

综合考虑国民经济发展阶段和速度,假设长期平均通货膨胀率为3%,低于银行储蓄存款综合利率0.5个百分点。

(3)工资增长率。

您夫妇所处的行业稳定,预期未来收入会有较好增长。考虑到经济增长和平均通货膨胀率的影响,假定工资、薪金年增长率为4%。

(4)消费增长率。

目前的家庭生活尚算节约,额外支出非常少,考虑到家庭收入的增长率和平均通货膨胀水平,有必要在今后几年的规划设计中适当增加您的其他开销的预算,以满足日后您提高生活质量以及继续教育的需求,假定工作期间消费年增长率为4.5%,退休后为4.0%。

(5)房租增长率/房产增值率。

考虑经济发展水平和通货膨胀水平,房租和房产价值将随之增长,假定年增长率均为4%。

(6)投资回报率。

综合考虑经济发展速度和投资结构,假定退休前资产的综合投资回报率为6.5%,退休后由于追求稳定收益和流动性而调整资产结构,综合投资回报率为3.5%。

(7)住房公积金缴存金额。

目前的公积金个人缴存和单位缴存比例分别为上年度工资总额的7%。当前夫妇二人每月公积金缴存额为1 034+3 000×14%=1 454元(当前缴存金额上限为1 034元,李先生达到上限水平),考虑到工资年增长率为4%,3年内公积金存款将积累53 586元(假定缴存金额上限在这3年内没有变化),第三年底公积金账户余额近153 586元(尚未考虑公积金存款利息)。如公积金缴存额上限没有变化,第四年月缴存公积金额达到1 525元。[1]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。