三、不平衡的纳税心理

除了以上的一些历史、文化传统的原因外,由于公共服务产品的缺陷、政府官员的腐败,以及纳税人的社会不公平的感知,使纳税人心理不平衡,强化了偷漏税的行为倾向。

(一)公共服务产品的缺陷使纳税人心理不平衡

根据税收起源的“契约论”观点,税收的实质是政府与人民之间的一种政治契约行为,亦即政府与人民之间存在利益交换。人民纳税的目的是为了获得国家所提供的公共产品。例如,霍布斯认为:“人民为公共事业缴纳税款,无非是为了换取和平而付出的代价。分享这一和平的福利部门,必须以货币或劳动之一的形式,为公共福利作出自己的贡献。”(5)因此,纳税人纳税不仅是调节社会贫富差距的一种手段,纳税人得到的回报还体现在其使用了更多的社会资源,享受了更多的公共产品和公共服务。但是由于公共产品的非竞争性和非排他性特点,纳税人缴纳税收的边际收益与边际成本不一定相等;此外,不同的纳税人对公共产品有着不同的偏好,因此从同一种公共产品中获得的效用是不相同的,这使得纳税人的公平感知存在很大的差异。

此外,在我国目前不仅纳税人的依法纳税意识没有形成,政府公职人员的公仆意识也没有完全形成。在国外,公民开车在路上碰到突然没油了的情况,可以理直气壮地要求路上的交警去帮助买些汽油回来,警察也会非常自觉地帮忙。而我们国家目前公务员为纳税人服务的意识和职业道德水准还远远不够,有些执法行为也不透明。在这样的情况下,纳税人并没有相应地使用公共产品,权利与义务的不匹配使纳税人心理不平衡而不愿意主动纳税。

(二)一些政府官员腐败也造成了纳税人心理不平衡

政府征税的初衷和依据在于满足公共需要,公民纳税是为了消费政府提供的公共物品,享受政府营造的良好社会秩序和环境,这也是税收存在的前提。从总体上看,政府履行职能的状况不仅关乎社会秩序和环境,关乎政府形象,更关乎纳税人地位、纳税人权利受尊重和保护的程度等,反过来它们会影响纳税人对政府的评价和对政府的信任,最终将作用于纳税人的税收遵从决策(6)。因此,公共产品提供不足、公共产品质量低下、公共资源遭滥用都会引发纳税人不满,诱发税收不遵从行为。

现在腐败分子侵犯纳税人合法权益的现象还存在,这就会使有些纳税人自觉不自觉地发出疑问:我是纳税人,或是纳税大户,但是我得到了什么样的回报呢?我纳的税是不是装进了哪个贪官的腰包呢?从而产生不平衡心理。2001年据《中国保险报》报道,中国社会调查事务所的调查发现,公民不想或不愿依法纳税的原因,有19.3%的人认为“交税给某些贪官污吏去公款挥霍,不值得”。据人民网报道,2004年度中央预算执行和其他财政收支情况的审计报告因公开曝光了一大批中央部委的违法违规问题,曾引起社会的强烈反响。2005年6月份,审计署向全国人大提交的报告再一次引起轰动,一批中央单位虚报、挪用预算资金等问题触目惊心,违规违纪金额高达90亿元(这还不包括地方在审计中披露的违纪违规金额),有拿财政资金去盖楼堂馆所的、有截留挪用救灾扶贫资金的、有虚报财政资金用于自己单位牟利的,等等,不一而足。

至此可以看出,中国纳税人的心中并没有 “死亡和纳税是人生不能避免的两件事”这样的观念,纳税人并不具备以社会责任(纳税)为自己行为准则的思想,其行为模式符合经济人的自利假定和利润最大化的假定。在这种情况下,如果在外界一定环境的刺激下,出现了降低成本获取利润的机会,纳税人就会作出相应的反应,尤其是我国处于改革时期,这种大的经济背景形成了新的潜在利润和成本,刺激了纳税人的逃避税收行为的发生。

案 例

领导干部纳税意识淡薄、偷漏税严重

2002年9月,中国社科院学术委员会委员、博士生导师刘海年教授接受采访对偷漏税现象进行诊断时,举了两个实例说明纳税意识淡薄在一些领导干部中的表现也非常严重。

其一是:南方某大城市曾奖励过两名对国家作出了突出贡献的教授,每人奖金100万元。这本是一件尊重人才的好事,但是该市在宣布这一重大决定的同时宣布,每人奖励的100万元免缴个人所得税。消息传出,结果100万元奖金免缴个人所得税造成的坏影响比奖励本身的好影响还要大。因为,作为一个政府官员并没有权利破坏税法。两位教授得到这100万元合法收入的途径只有两条,或是由市长或政府基金代缴,或是从奖金中按规定扣除个人所得税。

其二是:沿海的一个开发区作为吸引人才的一项优惠政策,该开发区规定凡进区工作的高科技人员一律从4000元开始起征个人所得税。起征点大大高于国家税务总局规定的1600元的起征线。这些由政府机构或部门自定的公然与税法有冲突的“土政策”,对公民纳税行为的不良影响是不可低估的。

近几年来领导干部偷漏税的事件也时有发生。

2006年6月,全国人大代表罗泽勤因偷漏税8000万元辞职获准。罗泽勤是广东十八宝医药保健品有限公司董事长、总经理,2003年当选为十届全国人大代表。经查,2002年1月至2004年10月,该公司为自己虚开农副产品收购发票15279份,申报抵扣增值税进项税额2536.5万元;不按规定开具农副产品收购发票5422份,申报抵扣增值税进项税额746.4万元;以不符合规定的和为自己虚开的农副产品收购发票入账,虚列、多报成本和费用,共计偷漏外商投资企业和外国企业所得税5135万元。

2007年3月7日,备受关注的眉山市东坡区政协原副主席兼统战部部长、四川省眉山艺精芒硝有限公司原董事长彭尔明偷税案有了结果。彭尔明于2001年12月出任艺精芒硝公司法定代表人,2003年1月,当选东坡区政协副主席兼统战部部长。彭任公司法定代表人后使用两套账的做法4年偷税712万元。经查,2000年至2004年12月期间,艺精芒硝公司累计少记收入4600余万元(含税),累计少缴税款712万余元,累计少缴税款占应缴税款的比例达45.62%。

案例来源:根据《中国专家解剖形成偷税“黑洞”十大原因》(《北京青年报》,2002-09- 03)、《全国人大代表罗泽勤偷漏税8000万元辞职获准》(《羊城晚报》,2006-06-01)和《四川眉山东坡区政协原副主席偷税712万元获刑》(《华西都市报》,2007-03-07)相关报道编写。

(三)社会不公平感是导致纳税人心理不平衡的重要原因

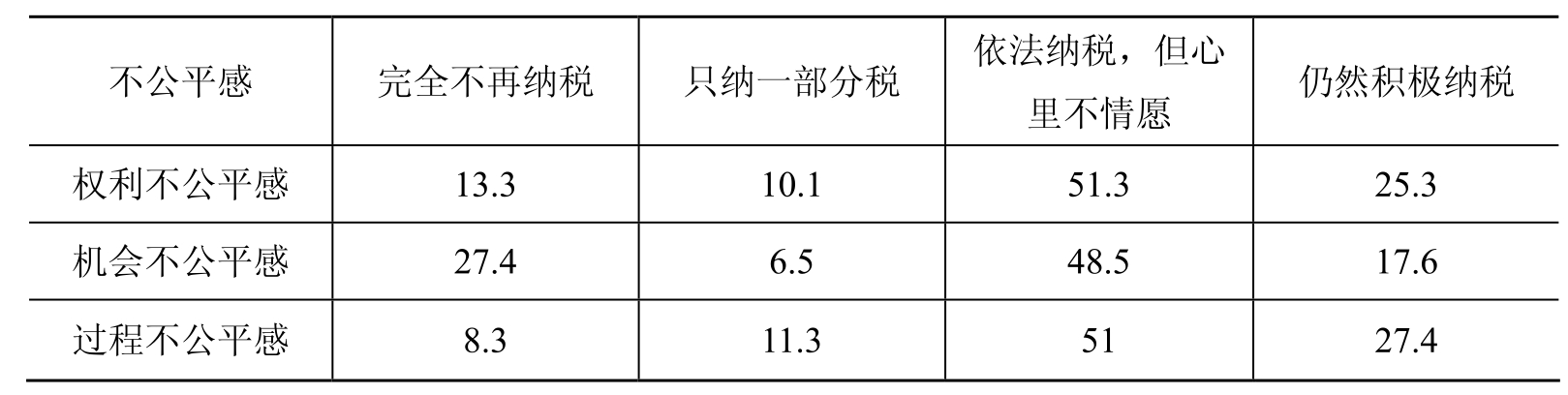

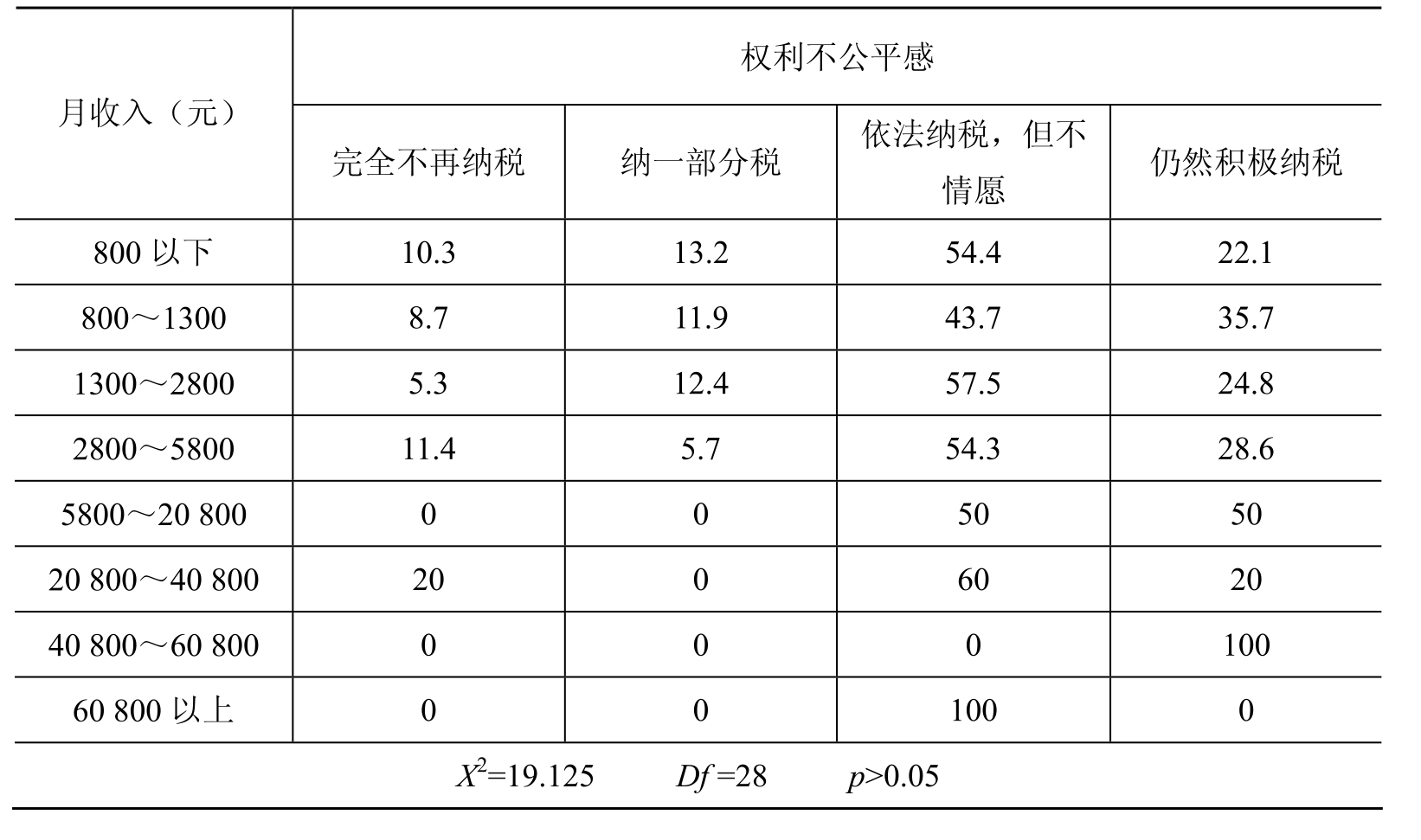

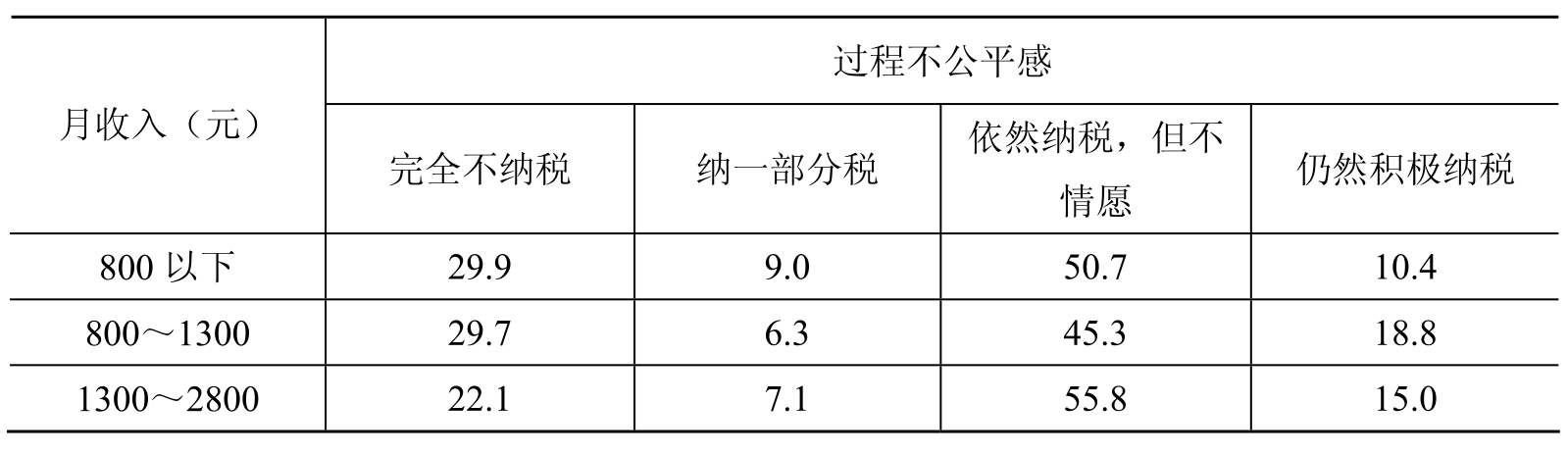

陈成文、张晶玉(2006)认为,影响公民纳税行为的因素并不是来自个人层面的社会公平感本身,而是来自他们对社会层面的各种社会现象和社会事实的公平感受,即观念上的公平。社会公平感来自对社会公平的主观体验,它又会对公民的纳税意识产生影响,进而影响公民的纳税行为。在他们一项关于社会公平感对公民纳税行为影响的实证研究中发现,不公平感对公民的纳税行为有显著影响,如表4-1、表4-2、表4-3所示(7)。

表4-1 不公平感与纳税态度的关系

表4-2 权利不公平感与月收入的关系

表4-3 过程不公平感对纳税行为的影响

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。