一、偏高的宏观税负强化了偷逃税的动机

税负是纳税人因纳税造成即期经济利益转移的程度。从国家角度看,税收负担代表着政府对社会财富的占有程度,即宏观税收负担。从纳税人自身角度来看,纳税却是一种经济损失,税收负担表现为纳税人即期经济利益转移的程度。在我国税收制度的变化中,纳税人的实际税负也相应发生了变化,有的实际税负增加了,不同的主体承担的税负也不一样,在实践中促使了税收流失。

税负按照不同的标准可以分为不同的类别。按照税负涵盖范围的大小,可分为宏观税负、微观税负和中观税负。宏观税负一般指某一国家的总体税负。宏观税负率也称宏观税率。宏观税负率的分子是所有纳税人缴纳税款的总合,同时也是所有税种缴纳税款的总合;宏观税率的分母最常用的是国民生产总值(GNP)或者国内生产总值(GDP)。宏观税负是国家税收制度、税收政策及参与国民收入分配方式的综合体现,在税负体系中占有特别重要的地位。微观税负,是指具体单个纳税人的税负。有时在理论研究中或是在实际工作中,讲到企业税负或个人税负时,一般并不是讲个别企业的税负或个别人的税负,而是讲这一类企业纳税人的税负或这一类个人纳税人的税负。这是一种放大了的微观税负。中观税负是介于宏观税负和微观税负之间的税负,是从不同角度划分的税负。中观税负大致有四类:一是按税种划分的税负,如增值税的税负、消费税的税负、所得税的税负等;二是地区性的综合税负,如某省(市)的综合税负等;三是行业性的税负,如工业税负、农业税负等;四是按所有制划分的税负,如国有企业税负、集体经济税负、非公有经济的税负等。

由于我国政府财政收入制度不完善、不规范,企业不仅要缴纳税收,而且还要缴纳各种费,使得我国实际的宏观税负水平不低,也就出现了前面说过的“费挤税”的现象。而同样由于存在着“费收硬”的现象,对于企业或个人来说,费是难以回避的,因此,个人或企业为了减轻负担,就只有从税上下工夫了,因此出现了“费收硬税收软”。可以从如下的分析中看出。

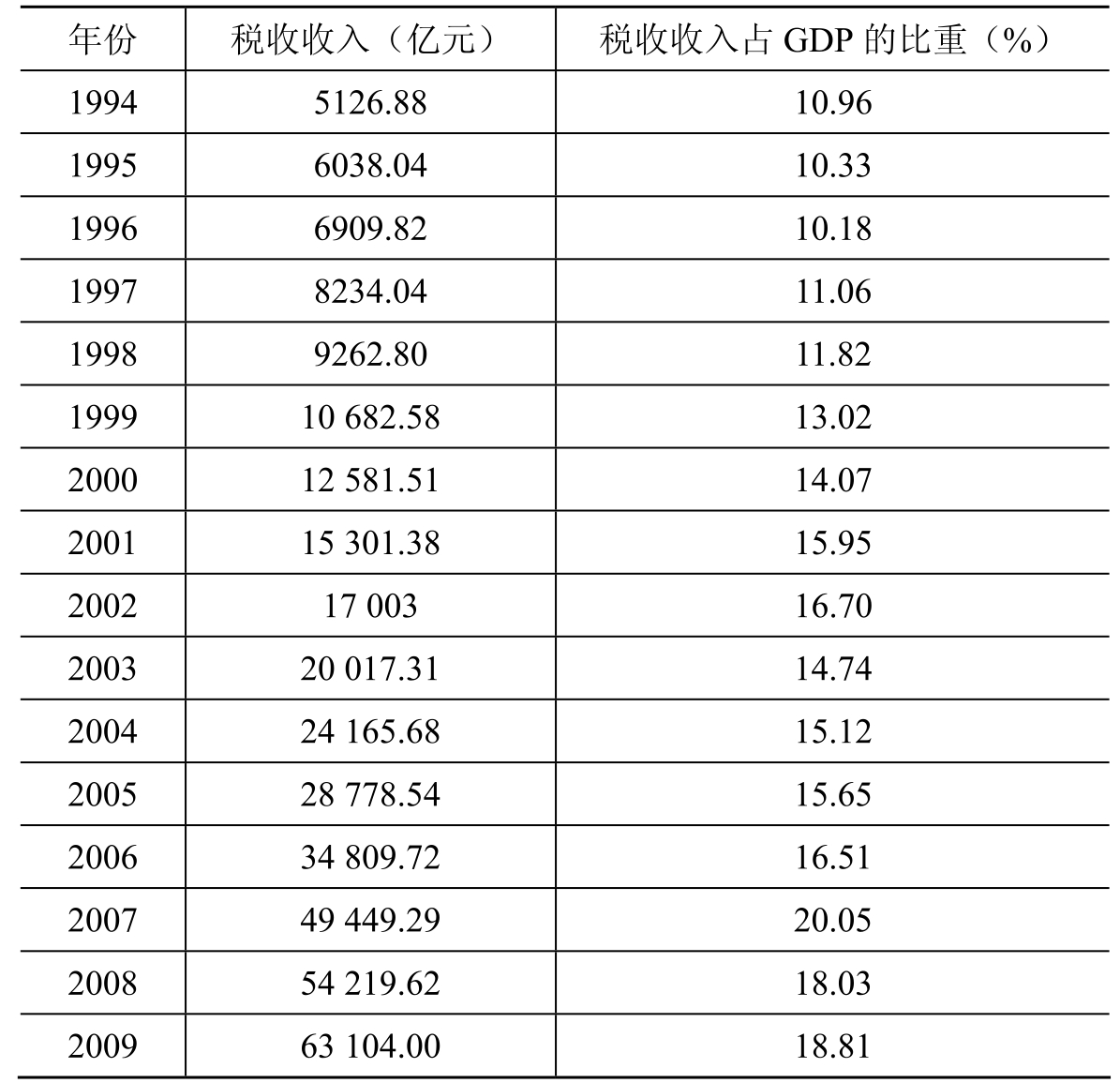

从表面上看,我国宏观税负水平与发达国家、转轨国家和发展中国家相比相对较低,如表5-1和表5-2所示。

表5-1 1994-2009年我国税收收入占GDP的比重

数据来源:中国财政年鉴(历年)。

表5-2 若干国家1980-1990年宏观税负与GDP增长的关系(%)

数据来源:

1.《中国财政政策报告2003/2004——中国:启动新一轮税制改革》,中国社会科学院财政与贸易经济研究所,中国财政经济出版社,2003,第54页.

2.国家统计局统计数据,http://www.stats.gov.cn/tjsj/qtsj/gjsj/.

3.关于中外宏观税负的比较.国家税务总局计划统计司.2007-08-03.

但事实上,从法定税率看,我国的增值税如换算成“消费型”,其基本税率相当于23%,国外一般为20%。企业所得税税率,我国为33%,美国实行15%~33%的4级超额累进税率,即使按最高税率计算,由于美国的税前扣除项目多,税基相对较小,实际税负也比我国低得多。另外,我国企业的经济效益不好,剩余产品价值率比经济发达国家低得多,即使税率相同,税负也比其重。

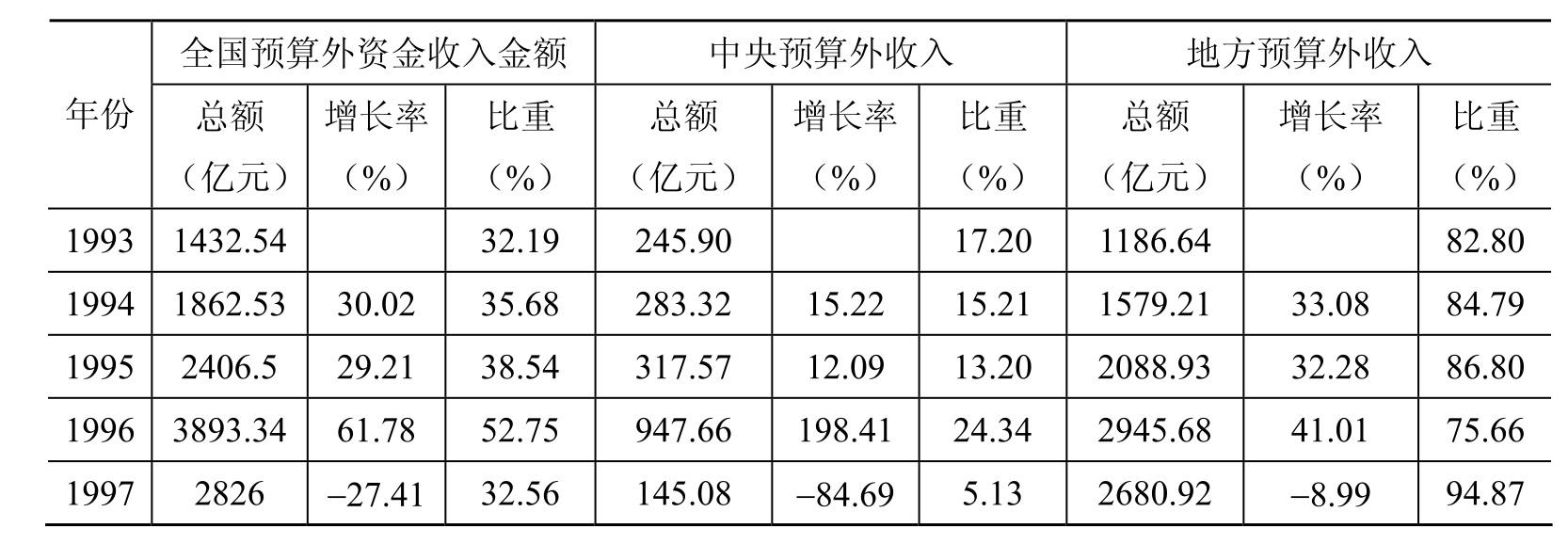

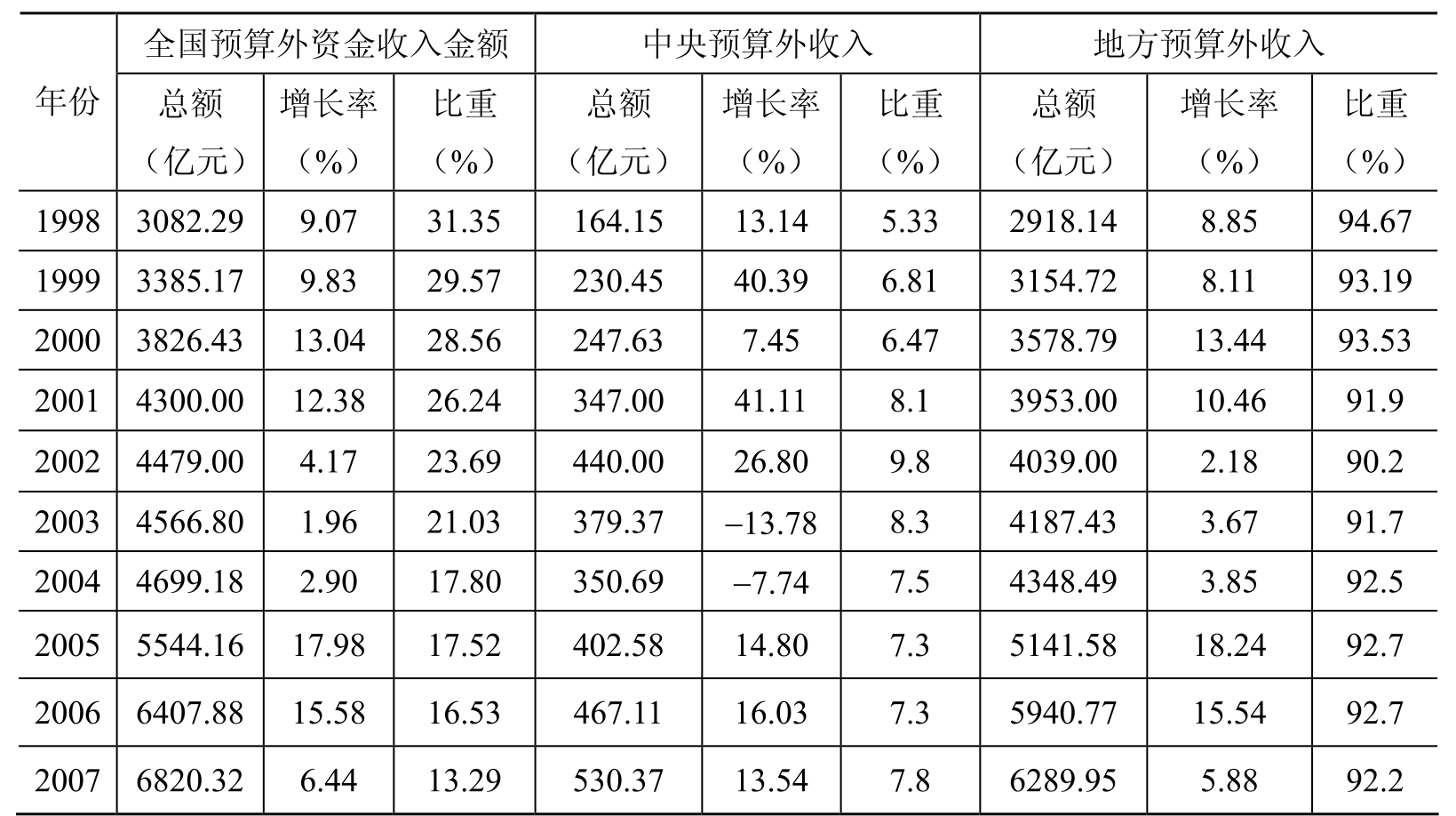

不仅如此,因为我国政府收入行为不规范,我国广义的宏观税负并不轻,宏观税负比重不高而税费负担却很重。我国预算外收入规模一直很大,而且增长迅猛,如表5-3所示。

表5-3 1994-2007年中央与地方预算外资金收入、增长率及其比重

(续表)

数据来源:1.中国财政年鉴,2002.转引自《中国财政政策报告2003/2004——中国:启动新一轮税制改革》,中国社会科学院财政与贸易经济研究所,中国财政经济出版社,2003,第55页.

2.中央和地方预算外资金收入及比重(1982-2007年).国研网数据中心,2010-6-13.

此外,我国还存在数量庞大难以估计的、使用方向难以控制的制度外收入。所以,在现实的生活中,宏观税负不能完全代表企业和居民的真实负担。从许多国有企业来看,不仅要缴纳法定的各种税项,还要缴纳各种收费、各种摊派、各种罚款,还要订报刊、搞赞助,还要支付已给国家纳税而应当主要由政府维持的学校、医院、幼儿园等成本。从个体私营企业看,除了正常的税收,各种收费、摊派、罚款、赞助、订报刊的“灰税”和“黑税”已经占到企业上缴款项的1/2到2/3。目前各级(村、乡、县、市地、省、中央各级)吃“皇粮”人员的福利、办公费用占居民收入的20%~30%(10)。

根据国家编发的《2007年全国性及中央部门和单位行政事业性收费项目目录》,2007年,经国务院批准的全国性收费项目就达到298项。而地方收费项目更是各自为政,无法统计,最多时可能达到4000多种收费项目。从省以下地方政府来看,非税收入比重过大的问题非常突出。在许多地方,基金、收费等预算外收入已经大大超过了地方税收收入,甚至超过了地方预算内财政收入。从部门来看,工业、交通、教育、卫生、城建、工商、公安等诸多部门都收取大量基金和收费,有些甚至超过了其自身向国家上缴的税收或者国家给予的行政事业经费。另有数据显示,2005年我国行政事业性收费总额达4000多亿元,再加上各种基金征收总额2000多亿元,这其中相当大的比例落在中小企业头上。越权立项、无证收费、收费不公示、任意扩大收费范围、随意提高收费标准、搭车收费、坐收坐支、只收费不服务等现象普遍存在。更有基层地方政府部门乃至居委会一级也规定了各种收费(11)。税费加在一起计算,企业负担很重。另外,由于统计口径和研究口径不同,我国的社会保障费、养路费等项目未纳入企业负担统计口径;如果纳入,企业的负担就更加沉重。

学术界普遍认为,中国税费之和占到GDP的25%~27%。因此,从这个数字来看,我国的广义宏观税收负担并不轻。偏高的宏观税负刺激了纳税人对于税收“强制性”心理感知和判断,更加强了纳税人减少税收缴纳的动机,因而从统计意义上导致税收流失的加剧。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。