【摘要】:车船使用税以《车船使用税暂行条例》规定的应税车船为征税对象,以征税对象的计量标准为计税依据,从量计征。载货汽车的净吨位,一般按额定的载重量计算;机动船的净吨位,一般是额定装运货物和载运旅客的船舱所占有的空间容积,即船舶各个部位的总容积,扣除按税法规定的非营业用所占容积,包括驾驶室、轮机间、业务办公室、船员生活用房等容积后的容积。定额税率计算简便,适宜于从量计征的税种。

17.车船税的计税依据有哪些?税率(税额)是怎样规定的?

答:(1)计税依据

车船使用税以《车船使用税暂行条例》规定的应税车船为征税对象,以征税对象的计量标准为计税依据,从量计征。

车船使用税的计税依据,按车船的种类和性能,分别确定为辆、净吨位和自重吨位三种:

1)载客汽车,以“辆”为计税依据。

2)载货汽车,以“自重吨位”为计税依据。

3)船舶,以“净吨位”为计税依据。所谓“净吨位”,是指额定(或称预定)装运货物的船舱(或车厢)所占用的空间容积。载货汽车的净吨位,一般按额定的载重量计算;机动船的净吨位,一般是额定装运货物和载运旅客的船舱所占有的空间容积,即船舶各个部位的总容积,扣除按税法规定的非营业用所占容积,包括驾驶室、轮机间、业务办公室、船员生活用房等容积后的容积。

(2)税额和税率

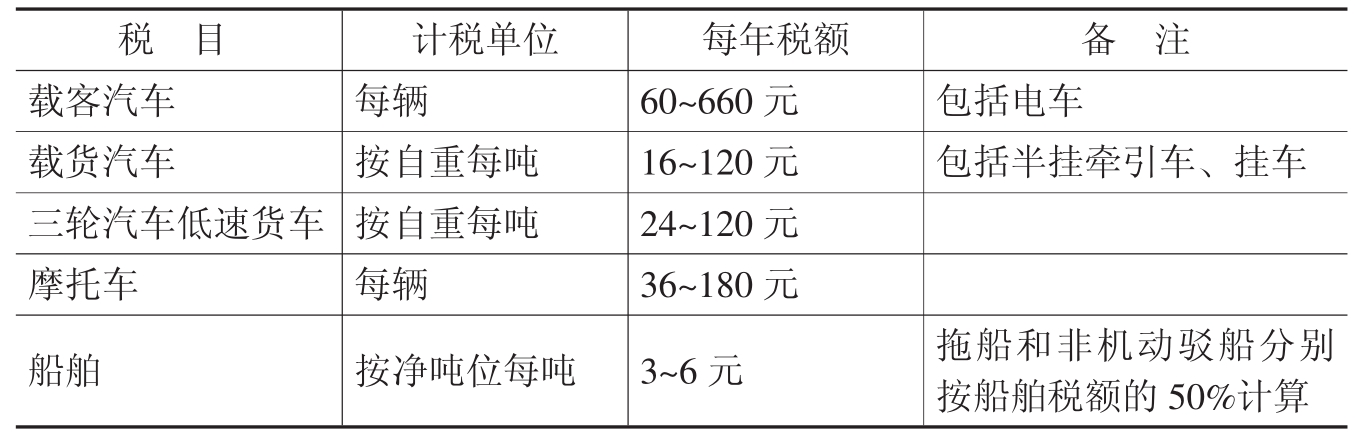

车船税适用定额税率。定额税率计算简便,适宜于从量计征的税种。《车船使用税暂行条例》对应税车辆实行有幅度的定额税率,即对各类车辆分别规定一个最低到最高的年税额,同时授权省、自治区、直辖市人民政府在规定的税额幅度内,根据当地的实际情况,对同一计税标准的车辆,具体确定适用税额。同时对船舶税额采取分类分级、全国统一的固定税额。采取这种办法,是考虑到船舶流动性大、行程较长的特点。具体税额、税率如表3-1所示。

表3-1 车船税税目税额表

注:专项作业车、轮式专用机械车的计税单位及每年税额由国务院财政部门、税务主管部门参照本表确定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。