【摘要】:例4-3:某企业2007年12月份开业,领受工商营业执照、房屋产权证、土地使用证各1件。与投资企业签订转移专用技术使用权书据1份,金额50万元。当月签订产品购销合同5份,总金额为100万元。签订租用库房合同1份,月租金2万元。企业“实收资本”150万元,其他各类营业账簿15本。2007年4月份“实收资本”账户余额200万元。

9.印花税计税依据是什么?税率是怎样规定的?如何计算缴纳印花税?

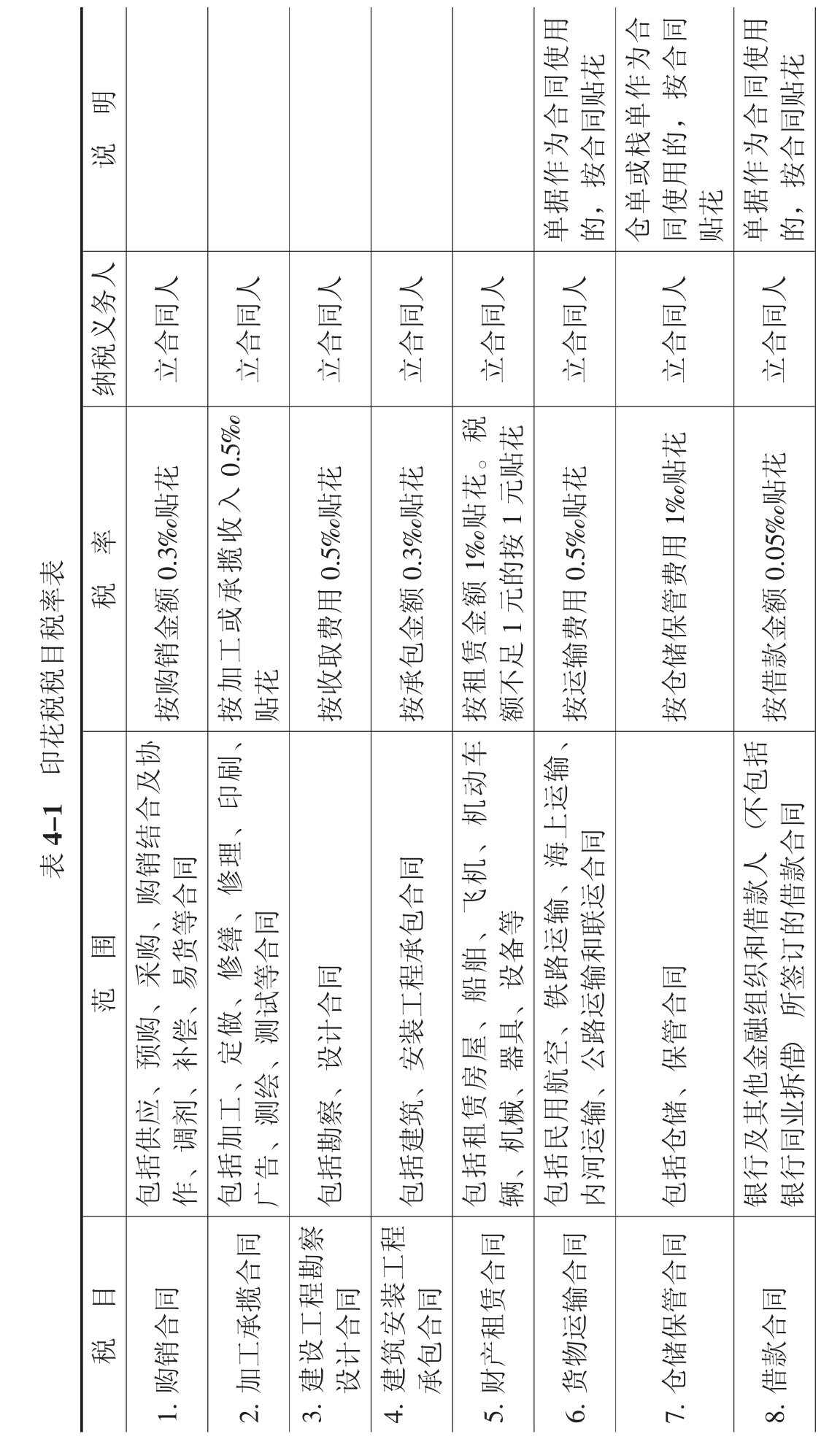

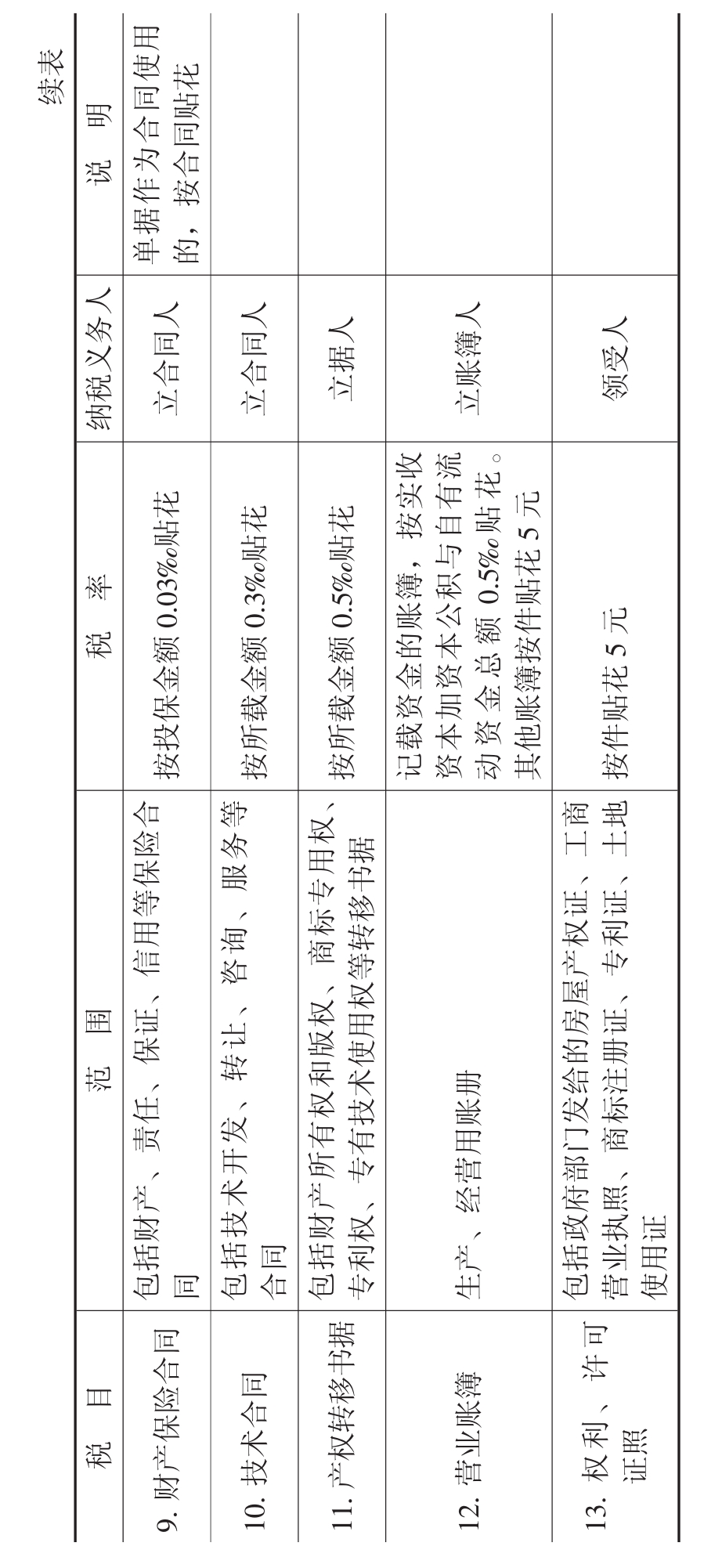

答:(1)计税依据及税率

印花税的计税依据及税目税率如表4-1所示。

(2)应纳税额的计算

1)实行从价定率办法计税的应税凭证:

应纳税额=应税凭证所载金额×适用税率

2)实行从量定额办法计税的应税凭证:

应纳税额=应税凭证件数×单位税额

例4-3:某企业2007年12月份开业,领受工商营业执照、房屋产权证、土地使用证各1件。与投资企业签订转移专用技术使用权书据1份,金额50万元。当月签订产品购销合同5份,总金额为100万元。签订租用库房合同1份,月租金2万元。签订借款合同1份,金额80万元。企业“实收资本”150万元,其他各类营业账簿15本。2007年4月份“实收资本”账户余额200万元。

①企业领受权利、许可证照应纳税额=3×5=15(元)

②企业产权转移书据应纳税额=500000×0.5‰=250(元)

③企业购销合同应纳税额=1000000×0.3‰=300(元)

④企业租赁合同应纳税额=20000×1‰=20(元)

⑤企业借款合同应纳税额=800000×0.05‰=40(元)

⑥企业“实收资本”账簿应纳税额=1500000×0.5‰=750(元)

⑦企业增加“实收资本”应纳税额=500000×0.5‰=250(元)

⑧企业营业账簿应纳税额=15×5=75(元)

合计应纳税额=15+250+300+20+40+750+250+75=1700(元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。