第30章 环境与社会报告

30.1 引言

本章中,我们将考虑以下问题:

·会计师在资本主义社会的作用

·可持续性

·公司报告实务的背景

·欧洲委员会对年度报告披露的建议

·单独出具环境报告的演变

·国际规章与指南

·环境报告的经济后果

·环境报告概要

·环境审计国际创新

·环境审计活动

·社会会计概念

·社会会计背景

·公司社会责任

·对比较资料的需求

·对三重底线报告的国际倡导

·小结

30.2 会计师在资本主义社会的作用

在资本主义的工业化社会,生产需要的资本不断增加并要求进行有效利用,这主要是通过合股公司进行的。这些操作是在一个对义务承担有限责任的法律框架下进行的。这些义务包括资本保全规定以保护债权人(例如,对可分配利润的限制),以及披露规定以保护股东(例如,对年度报告的公布)。

国家颁布了法令来确保对资本市场进行有效控制,干预的程度却取决于执政党。会计师发布准则来确保所有者可以获得可靠的信息以支持一个有序的资本市场。国家与会计职业二者都服务于资本的需求,并都发挥着主要作用。这已经影响了立法的性质(例如,免除被认为是导致了企业丧失竞争力的义务)和会计准则的性质(例如,关注盈利与货币价值)。

然而,生产与分配包含于复杂的社会关系(产权的私人所有、工人(1)和其他股东之间)之中。这凸现了会计师的作用的问题。他们首要关注的是服务于股东的利益,还是管理当局的利益,还是权益问题与社会福利?(2)

在ASB之前,会计职业不管是情愿地还不情愿地,关注的主要是管理当局,表面看来,当时允许所报告的信息迎合管理当局的需要。若管理当局对某个准则感到不满意,例如SSAP1与SSAP16,就能够阻止其执行。经常地,报告的结果几乎很少符合标的交易的商业实质。

ASB致力于根据交易的商业实际来进行报告,它将财务信息看做是其本身能力的经济品。它提出了一个财务报告框架为其报告准则提供基础。资产、负债、收入和费用都根据标准进行了定义,以便于确认(包括以货币术语来表述他们的能力)。

ASB没有对文字叙述与定性披露提出强制性的规定——经营与财务检查(OFR)是自愿的。然而,建议公布OFR是一个重要的办法:它认为即使在审计不能确证的情况下,也需要文字叙述式的披露。

为什么定性信息的披露是自愿的?

识别市场与政策压力的事实是自愿的。每个企业都会对可感知的成本(例如,竞争劣势)与收益(例如,提高投资者在决定自愿披露程度方面的需要)的自愿披露进行权衡(3)。

传统上,依照不同的标准(例如,最大化其股东财富的能力、最大化投入资本的回报、最大化每股盈利增长率等),企业被划分为不同等级。然而,有一种哲学观点认为:

企业对社会具有作用,因为社会发现这样做的话是有用的……如果企业一门心思地追求它的主要目标,而不重视其行为的一系列后果的话,就不能期望发现企业自身对社会而言是完全可接受的(4)。

这意味着允许企业在法律、社会与道德边界内追求它的私人目标。这使得会计超越了报告货币交易(这主要引起股东的关注)的传统框架,使会计进入了一个目前还没有显而易见的主计长的领域。

30.3 可持续性

自从20世纪90年代以来,对当前的商业活动给未来子孙带来的影响没有给予充分关注的事实,已经引起了不断增加的关注。这导致了对可持续发展的需求,可持续发展在满足当代人的需求的同时,不危及子孙后代满足他们自己需求的能力。

为什么企业对利益相关者的环境关注问题变得比对他们的股东还敏感?这是对来自于不同的利益相关者(从政府到地方社区,从环境团体到个体消费者与个体投资者)的压力的一种反映。

30.3.1年度会计报表中的环境信息

多数环境信息是会计师无能为力的,那为什么这些信息还要包含在年度报告之中?年度报告作为对股东提供有关诸如慈善捐款的社会利益信息的工具,已经被接受,而且被扩展到提供诸如对公司政策的陈述等定性信息。

然而,除了识别其他利益相关者的关心之外,企业还开始认识到对公司的筹资能力会有不利的财务含义。

潜在的个体投资者

在《这笔共同的遗产》(5)中,政府指出股东应该从他们投资的公司中寻求有关环境实务的信息,并使他们的观点广为人知。

潜在的公司投资者

贪婪的企业需要知道金额巨大的或有负债(6),例如,在美国,清理过去的工业性危害场所的潜在成本据估计为6750亿美元。即使是单个的企业,其或有成本也是巨大的,就像在Love Canal案例中的那样。这该例子中,一个住宅项目建筑在纽约州北部的Love Canal的一个地方,该地方直到20世纪50年代是由Hooker化学公司作为倾倒含有二氧(杂)芑的化学废物的场所使用着。据估计,西方人(取得了Hooker化学公司)用于清理的成本可能超过了2.6亿美元(7)。股东财富与股价也会受到这些增加了的成本的影响。

人们认识到,利益绝不仅是短期利益。

30.4 公司报告实务的背景

在过去的十年中,一些企业已经建立了复杂的环境管理制度,但是,绝大多数还没有建立。起先对企业的一个趋势是,以被认为是最为敏感的领域为目标,并将其作为是PR的实施或损害的限制。人们担心为取得环境收益为投入的资源仅仅是增加成本,企业参考成本收益来判断其费用,如下列的Scottish Power公司1994年年度报告的摘要一样:

企业致力于达到或更好地增强其对发电的严厉环境控制,并正在开发新技术与厂房(以现实成本取得重大收益)。在Longanner发电站,超过2400万美元的资金被投入到低氧化氮燃烧炉(该设备产生更少的氧化氮)以及更新设备(以降低废气中的灰尘)上……该措施预期与其他技术相比,环境保护水平更高,成本更低。

这是相当容易理解的,因为原先估计,强化环境控制以减少污染可能需要花费大量的成本,估计为150亿美元。这是针对英国1991年情况而言的(8)。

企业积极反应,并关注于满足强制性的义务,或解释他们对他们认为影响企业的主要环境问题的处理。例如,在Pearson公司(一家主要的出版企业)的例子中,主要关注的是对可再生资源印刷技术的使用,他们的1993年年度报告包括如下内容:

我们公司的环境责任的一个方面是坚持对采购政策进行监督检查。Pearson公司最大的采购是纸张。我们的出版公司之间每年的采购量大约是180000吨纸……Pearson公司确信,我们的纸张都是从可信赖的管理良好的森林企业中采购的,避免因对可能的有机成分的氯化而使纸张被漂白……

虽然对环境报告而言,这是一个特别地方法,但并不意味着就不能取得巨大的收益,例如,以下从Body Shop公司2001年年度报告中摘录的内容就显示了其获利水平:

在Body Shop公司,我们做出过重大承诺,以降低二氧化碳的影响,方法是将我们的Littlehampton场所与全部英国公司所有的商店的电力供应变更为可再生资源。这一创新,连同我们在Bryn Titli风力农场的15%的投资,意味着在过去的财政年度中,提供了我们全部英国经营实体(包括公司所有的商店)使用的电力、汽油与道路货运的大约48%。

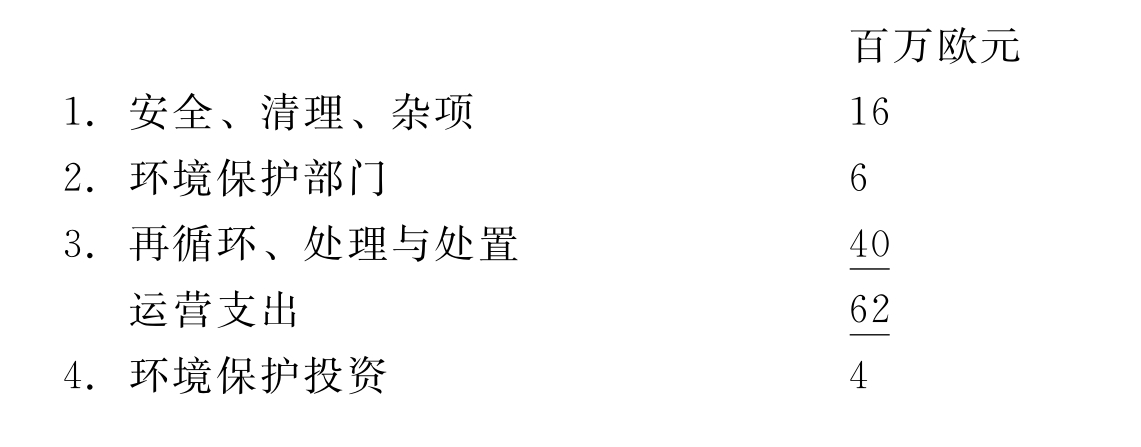

在一些地方有强制性的要求,比如在美国,证券交易委员会要求上市公司披露环境信息,就如下面Schering AG集团公司2000年年度报告摘要所显示的:

2000年安全与环境保护费用:

30.5 欧洲委员会对年度报告披露的建议(9)

2001年5月,该委员会发布了《在公司年度会计报表与年度报告中对环境问题进行确认、计量与披露的建议》。

该委员会认为,存在两个问题,首先一个是缺乏清晰的规则,这意味着任何一个或者全部利益相关者集团(诸如投资者、管制机构、财务分析师与一般社会公众)会感觉到披露是不充分的或不可靠的;第二个问题是自愿披露的水平很差,即使是在对环境产生重大影响的部门中。

30.5.1清晰规则的缺乏

协调指南的缺乏意味着投资者不能对不同的公司进行比较,或充分评估影响公司财务状况的环境风险。同时,通过对既存的有关准备与或有负债的财务报告准则的确认,以及对环境敏感部门中的企业正在编制单独的环境报告的确认,委员会认为,对在年度会计报表中披露的内容,有必要促进进一步的协调。

正如上边提到的,收集与报告的成本经常被认为是一个阻碍因素,建议旨在避免不合理的繁重的义务。同时也提议,该建议应该超越现存的欧洲指令,例如,第4号和第7号指令。

30.5.2利益相关者集团的信息需求

所有的利益相关者集团都需要一致、可比的信息披露——特别是有关环境支出(要么作为损益表中的费用,要么包括因违规所致的罚金与罚款以及补偿支付的资本化金额)的会计报表附注的披露。

30.5.3有关确认、计量与披露的要点

确认与计量的方法是对当期财务报告一些额外的例证与解释进行的重新表述。披露要求比目前的年度会计报表中所做的要充分。

确认与计量

对环境负债的确认,其标准与FRS12《准备、或有负债与或有资产》(第8.9.3部分)一样,例如,在与场地重建有关的情况下,于经营开始之日对资源的可能流出、成本的可靠估计与负债的确认提出的要求。

对环境支出资本化的确认,其标准与资产所应用的标准一样,例如,要产生未来的经济利益。关于环境支出(该支出提高了从其他资产中获得的未来利益)与资产毁损还有详细的建议。

披露

如果问题对财务业绩与财务状况是重要的话,就建议披露。有关环境保护方面的详细建议需要披露如下内容:

·已经采用的政策与参考的认证体系,诸如欧共体环保认证(EMAS,见下)

·关键领域的改善,可能的话用物理数据表示,例如,放射物

·执行强制性要求的进展

·环境绩效的计量,例如,再循环包装的比例

·单独环境报告编制的指引

另外,第4号与第7号指令对披露要求有详细的交叉指引,例如,对使用的股价方法的描述与额外披露。再比如,若存在长期的分解成本的话,对会计政策的披露,若公司逐渐计提了准备,则要求对全部准备的数量进行披露。

30.6 单独出具环境报告的演变

出具环境报告的比例在稳定增长。人们可能会期望,这在高风险的部门中(例如,森林、纸浆与纸、化学制品、石油、汽油与药物等)很普遍。

这是对消费者压力的反应,同时也是对从奖励计划中获得奖励的PR价值的反应。

30.6.1奖励计划的作用

通过报名参加各种奖励计划(这些计划要求公司为评判团的详细审查提交其报告),公司受到鼓励去提出他们的环境报告。

在欧洲和北美,这样一些奖励计划已经建立了起来,例如,在欧洲与美国每年组织的欧洲环境报告奖与ACCA英国环境报告奖等竞赛。对这两项奖励计划,下面将进行简要讨论。

欧洲环境报告奖

在整个欧洲层次上,欧洲环境报告奖(EERA)创设于1997年,参加竞赛的成员是从12个欧盟成员国所组织的国家奖励计划的优胜者中选出的。

2000年,EERA计划的四名优胜者(从24个竞争对手中选出的)是:

·综合优胜者:Shell International(英国)

·最佳首次报告者:Acquedotto Pugliese(意大利)

·最佳中小型企业报告者:Obermurtaler Brauereigenossenschaft(澳大利亚)

·最佳可持续报告:Novo Nordisk(德国)

指出评判员对每名获胜者实力的评论是很有意思的。例如,对于最佳中小型企业报告者,列举的实力包括:

·它有关公司业绩的综合报告包括不同指标与定量目标的5年趋势数据;

·对导源于生产发展过活动中的环境影响进行分析;

·供应者审计的详细描述;

·内部审计程序与结果的披露;

·包括获得EMAS注册(澳大利亚第一家注册的企业)的环境收益的证据。

ACCA英国环境报告奖

2000年,ACCA举办对环境报告发展10年的祝贺活动。环境报告发展十年之后,ACCA于2002年设立了一项新的英国奖,以反映社会公众对企业对环境、社会与经济的影响问题不断增加的关注。ACCA奖励计划于2001年以“ACCA可持续报告奖”的形式对其奖项进行了重组。共有三个不同的奖励类别:ACCA英国环境报告奖、ACCA社会报告奖和一个新的奖项,即ACCA可持续报告奖。

这些奖励计划给予了环境报告一个高大的形象,并对当前的报告质量做出了巨大贡献。

30.7 国际规章与指南

到目前已经发布了许多的国际或全国性的规章和建议。在诸如德国、荷兰、挪威和瑞典这些管制国家,制定了法规要求环境敏感性行业的企业编制环境报表,其形式要么是在财务报表之中,要么是单独列报。而在其他国家则建议进行自愿披露。以下是对联合国、美国和企业采取的自律计划所提议的一些自愿披露的简要描述。

30.7.1联合国

在联合国,我们可以看到联合国环境署(UNEP)(10)发挥主要的影响。例如,它是1987年蒙特利尔协议(Montreal Protocol)(该协议是有关消耗臭氧层的物质的)的达成动力,该协议要求工业化国家于1996年停止生产和消耗大部分臭氧耗竭物质。据估计,到2060年,该协议将使由于紫外线而导致的黑素瘤皮肤癌患者数量减少150万例。同时它也是危险化学制品的全球出色管理、促进形成生物多样性协定而对世界生物多样性提供保护的主要力量,并取得了同样的成功。它的方式是创新的,例如,环境现在已与运动、文化一起,在国际奥委会的宪章中扮演了第三极的角色,作为其结果,1995年它与国际奥委会(IOC)达成了合伙协议。联合国环境署已经为运动联盟与各国家争取举办奥运会创设了环境指南。

30.7.2欧洲

在欧洲(11),1993年6月29日,欧洲委员会采纳了欧共体环保认证(EMAS),该计划允许自愿参加环保认证。其目的是通过使各组织评估并改善他们的环境绩效,而促进其各类活动的持续的环境绩效改善。

当前的欧共体环保认证规定的主要内容包括:

·使环境报表更加透明;

·执行欧共体环保认证,雇员要参与;

·对包括资本投资、管理与计划决策和采购程序在内的间接效果的全盘考虑。

参与该计划的企业必须接受包括下列主要义务的环境政策:

·遵守所有的相关环境法规;

·预防污染;

·取得环境绩效的持续改善。

最初的环境检查中采取了相应的程序,并在组织内部建立起了环境计划与环境管理制度。

核查被认为是一个重要的要素,环境审计(涵盖组织的所有活动)必须在不多于三年的审计周期内实施。在完成了最初的环境检查与随后的环境审计或审计周期后,就可以做出一份公共环境报表。

一个组织的环境报表包括下列主要内容:

·对组织及其活动、产品与服务的清晰描述;

·组织的环境政策和对环境管理制度的简要描述;

·对组织所有重大的直接与间接的环境方面进行描述,并对有关诸方面的影响性质进行解释;

·对与重大的环境影响有关的环境目的与目标的描述;

·对组织各年的环境绩效数据(可能包括污染排放物、废物产生、原材料的消耗、能源、水和噪音)进行概括说明;

·有关环境绩效的其他因素;

·环境验证者的名称与鉴定编号、确认日期、提交后附报表的截止日期。

下列从Schering公司2000年年度报告中摘录的内容,显示出诸如欧共体环保认证(EMAS)的有说服力的影响:

我们的目标是,所有的生产场所都获得ISO14001的认证或欧共体环保认证(EMAS)的确认。我们已开始为了质量、安全与环境保护对现存管理制度进行整合,并在整个集团内部实施。这套整合的管理制度(IMS)建立在国际标准ISO9000(质量)以及ISO14001与EMAS(环境保护)上。

30.7.3美国

在美国,于1992年开始的环境会计计划鼓励企业采用环境会计技术,该技术将使得环境成本变得对经理更加显见,因此,可以促进他们对成本加强控制。人们认为这会导致三方面的积极结果,即环境成本的显著降低、竞争优势的获得、环境绩效的改善(其初衷是减少污染)。

30.7.4自律计划

有许多机构制定了自律性的行为规范,例如,国际商会(ICC)(12),国际标准化组织(ISO)以及代表特定行业的各类团体,例如,欧洲化学工业委员会CEFIC(13)。我们将简要介绍国际商会的规定与国际标准化组织的标准。

国际商会(ICC)

国际商会1991年发布了《可持续发展的商业规则》,旨在帮助全世界范围内的企业提高其与健康、安全和产品管理有关的环境绩效。该规则提出16条原则,包括:

·政策陈述——诸如给予环境管理很高的公司优先权;目的是整合环境政策与实务,使其作为管理的一个必要组成部分;继续改善公司政策绩效;建议顾客、供货商与社会公众对产品进行安全使用、运输、储存和处置;从公司利益出发促进合同缔约方采纳这些原则;开发没有不良环境影响的产品,这些产品在消耗能源与自然资源方面是有效率的,且可以再循环、再利用或安全处置;鼓励开放并与雇员和社会公众对话,预先考虑并对经营、产品废物和服务的潜在危险与影响做出反应;对环境绩效进行计量。

·财务上可计量的实务——诸如雇员教育;在开始或退出某项行动之前对环境影响进行评估;对与企业有关的原材料、产品、程序、排放物和废物的环境影响的研究支持与行为,以及最小化这些不利影响的研究支持与行为;对制造过程、产品或服务的使用或市场营销进行修正,以阻止严重的或不可逆转的环境恶化。

下列从Nestle公司2000年环境进展报告中摘录的部分,是一个公司应用ICC方法并在积极寻求改善的好例子:

CEO致辞

我对诸多领域中取得的清晰进展感到高兴,这些领域包括Nestle产品每千公里消耗的水和能源大幅度降低,以及潜在影响全球变暖的各因素的类似降低。然而,我们从来不会对我们当前的绩效感到完全满意,我们将进一步促进环境的改善。

我们努力对作为一个整体的顾客与社会公众的环境关注保持着敏感性……我们恪守国际商会的《可持续发展的商业规则》,我们致力于成为环境绩效的领跑者。

报告随后详细论述了三个主要的企业关注的领域,即:

·整个供应链的整合方法,对下列因素进行量化:

·年度平均投资报告,例如,“从1997年到1999年,Nestle为保护环境平均每年投资了100万CHF。这包括可容易确认的环境投资,超过了全部资本支出的3%”。

·有关温室气体、空气潜在酸化、臭氧的耗竭物质与能源消耗等环境绩效指标。作为一个详细披露的例子,对能源做了如下报告:“能源消耗量是等于全部购买或取得的能源总和减去很少可能发生的能源销售量。这包括电力、蒸汽、如石油和天然气类的燃料、诸如消耗咖啡渣的副产品。通过不同的方法,每吨产品的全球能源消耗量降低了,这样,能源利用效率提高了20%。即使制造产品大幅度增加,整个公司的能源使用量仍保持不变。”

·水作为一项关键的优先权,对下列因素进行量化:

·有关水的消耗量、水浪费管理与副产品/生成水的环境绩效指标,

·环境绩效的系统管理,要致力于:

·与国际标准相协调,例如,ISO14001和欧洲联盟的欧共体环保认证(EMAS)。

·关注可持续发展的所有方面的绩效与改善。

国际标准化组织(ISO)

国际标准化组织是成立于1947年的一个非政府组织,由全世界范围内的国家标准联合组成,其目的是建立国际标准减低国际贸易壁垒。其标准,包括环境标准,是自愿性质的,企业可以决定加入以获得ISO认证。

一组标准(ISO14000系列)旨在通过环境管理制度的一个通用方法,鼓励各组织系统地评估他们活动的环境影响。在这一组标准内,ISO14001标准说明了对建立环境管理体系的要求,企业要获得ISO认证必须满足这些要求。

执行ISO14001可获得什么好处?

那些支持ISO方法的人认为这有许多好处,例如:

·最高级的管理得以实现——要求他们定义一个全面的政策,另外,他们从认证中可以识别重要的财务事项。例如,顾客在未来或许更喜欢与采用ISO的企业打交道,保险费可能更低,由于生产率的提高可以降低成本等。

·环境管理——ISO14001为环境管理的系统方法建立了一个框架,可以确认原先不怎么明显的低效率,从而使经营成本得以降低并减少环境负债。例如,我们已在上面看到,Nestle公司降低了20%的能源消耗。

·持续改善框架得以建立——要求管理体系的持续改善。

对执行了ISO的批评是什么?

ISO提出了一个标准,执行ISO这样一种最小化环境影响的承诺将允许企业制定低改善目标,并将其报告为成绩,而对重大的环境收益几乎没有什么信心。

30.8 环境报告的经济后果(14)

对企业而言,可产生内部的与外部两方面的有利经济后果,其表现形式是,内部成本的降低与外部股价(其价值受影响公司声誉的活动的影响)的上涨。

30.8.1成本的降低

据报道,计量这些风险的方法可以产生有价值的管理信息,例如,DuPont公司报告说,自从它开始计量并报告其经营活动的环境影响后,其每年的环境成本从1993年的10亿美元降低到1999年的5.6亿美元。

30.8.2投资

投资者逐渐开始要求公司提供其环境标准遵循的政策与计划以及绩效信息,以评估盈利的风险与资产负债表风险。可以预期,这些方面越是透明,股票价格越稳定(股价的稳定对投资者与公司都是有利的)。当环境报告包括更多一致的、可比的、相关的和可靠的数字与文字披露信息时,对研究而言将是一个硕果累累的领域。

这也导致产生了社会责任投资(SRI),认为投资者的财务需求与被投资企业对社会的影响(其影响在1999年达到了2万亿美元资产以上)二者都对“道德”基金进行了投资。在英国,由于诸如英国保险协会等团体的压力,机构投资者不得不考虑采取社会责任投资(SRI)原则。

30.9 环境报告概要

环境报告处于不断演进的状态之中,从年度报告中的专门注释,到年度报告中更加系统的方法,再到单独的环境报告。

环境投资不再被视为是额外的成本,而是被视为作为一个好公司的基本组成部分,环境报告被认为是与利益相关者沟通以表达他们对环境的关注的必要手段。

企业正在认识到,通过在满足当前人们需求的同时不损害后代人满足他们自己需求的能力而实现可持续发展,是企业的责任。经济增长对股东和其他利益相关者而言都是重要的,因为经济增长提供了很好地实现环境保护的条件,环境保护与人类其他目标同样重要,对实现可持续发展是必要的。

然而,仍然有许多工作要做。欧盟第6号行动计划“环境2010:我们的未来,我们的选择”认为(15),所有的成员国还没有全部采取有效的措施来执行欧洲委员会环境指令,利益相关者对环境目标仅有弱所有权。该计划关注于四个主要领域:气候变化、健康与环境、自然与生物多样性、自然资源管理。并强调所有的利益相关者都应该致力于实现更环保更友好的生产与消费形式、并融入我们生活的所有方面(例如,交通、能源和农业)的重要性。

像上边讨论过的其他环境报告创新、以及我们在汉普佩尔报告与经营与财务检查中看到的公司治理方法那样,除了与气候变化有关的目标[按照京都(Kyoto)协议,整个共同体的目标是在2008—2012年排放物要减少8%]之外,该计划致力于制定一般目标而不是量化目标。这是进步(最佳实务进展机会)的一种可感觉到的方式。

30.10 环境审计国际创新

对环境审计师的需求伴随着环境报告的增长而不断增长。这是由投资者对信息的相关与可靠的信赖需要所推动的。在世界各地有各种创新,我们将简要提及三个例子,分别来自加拿大、美国和欧洲。

加拿大

加拿大环境评价署(CEAA)成立于1991年,目的是通过环境审计师的确认以及环境审计道德、原则与准则的应用,促使环境审计的发展与环境管理的改善。这是一个多学科的组织,其组织成员现在包括环境管理人员、ISO14001注册审计师、EMS咨询师、企业环境审计师、工程师、化学家、政府雇员、会计师和律师。加拿大环境评价署现在被加拿大准则委员会授权作为EMS(环境管理体系)审计师的认证团体(16)。

美国(17)

注册认证委员会(RAB)由美国质量协会于1989年成立,为ISO9000质量管理体系(QMS)注册者提供认证服务。

1991年,美国国家标准学会(ANSI)与注册认证委员会(RAB)合力组建了美国质量体系注册者国家认证计划。

1996年,随着新的ISO14000环境管理体系(EMS)标准的发布,ANSI-RAB国家认证计划(NAP)开始提供包括QMS与EMS注册者的认证服务,以及课程提供者提供QMS与EMS审计师认证培训课程的服务。现在,EMS与QMS审计师二者的认证计划由RAB单独实施。

RAB的目的是为企业、行业、注册者、课程提供者和单独的审计师的合格评价需求提供服务。

欧洲(18)

自从1999年,欧洲会计师联合会(FEE)持续工作组(以前是环境方面的)积极促进提供环境报告保证,并与其他组织一起积极参与且开展项目合作,诸如GRI可持续指南(这方面内容会在下面进一步讨论)。

30.11 环境审计活动

通常在实务中可以看到许多活动。这些活动可以分类为两组,一是评价当前状况的,一是评估影响未来的决策的。

30.11.1评价当前状况

该评价包括有形的评价、体系评价和雇员评价。

·有形评价通过下列方式来进行:

——场址检查;

——对样本进行科学检验,检验的物质包括空气样本;

——非场址检验与检查,以检查组织对紧邻周围的影响;毕竟,企业的责任在其边界上还不是不存在。

·体系评价通过下列方式来进行:

——体系检查,对声明的管理体系与有关环境问题的控制进行检查;

——经营检查,与声明的管理体系进行比较,对实务进行检查;

——认证计划的合规性审计。

·雇员评价通过下列方式来进行:

——通过调查问卷对雇员进行知晓检验,来检验整个组织中雇员全部水平的基本知识与近期组织所采用的实务。这将使存在缺点的领域突显出来。

30.11.2评价未来

该评价包括计划和设计过程,以及紧急事件的准备事项。

·计划与设计评价通过下列方式来进行:

——计划程序的检查,以确保在组织所采纳的计划过程中考虑了环境因素;

——设计检查,对组织的基本设计过程进行检验(若适用的话),以确保在设计阶段已说明了环境问题,使组织可以避免问题,而不是当问题发生时去解决它们。

·紧急事项的准备评价通过下列方式来进行:

——紧急程序的检查,以评价组织对特殊的、可预测的紧急事件的准备情况;

——危机计划的检查,以检查组织对危机管理的一般方法,同时审计涵盖了诸如危机管理团队的组建及其资源可得性等方面的内容。

30.11.3环境审计报告

我们从上面可以看出,环境审计其涵盖范围相当宽,并耗费时间,尤其是在审计一个大型组织时更是如此。一份典型的报告包括:

·当前实务

——对当前运作实务进行全面的回顾与评论。

·要求行动

——主要关注领域,组织需要将其陈述为一个紧急事情;

——一段时期内改善了的领域。

·定性评价

——风险的表述,建立在审计小组对包括组织所面临的环境风险水平的定性评价在内的全部情况的回顾基础上。

·行动计划

——也可以制定出一份改善计划,该计划为组织改善其环境绩效给出了一个时间表和一系列阶段。

·鼓励好实务

——可能包括对“好实务”的明确说明。这具有双重的价值,因为它对管理是一个激励工具,对鼓励雇员知晓组成“好实务”的是什么而言是一个教育工具。

30.11.4环境审计报告的状况如何?

法律状况

在执行环境审计或当执行审计时将发现的问题告知外部相关方面,并没有法律义务。报告经常被认为是“机密的”,即使这项工作是作为“可选择的附加服务”(组织得为这项服务支付额外的费用)由外部审计师提供的。

公共利益

人们强烈要求进行环境审计和公布结果报告。要求报告向公共领域公开将鼓励过程的透明,避免保密谴责。然而,这类“公共利益”争论之前已经在会计中听到过,并以商业敏感为名遭遇过一些反对意见。

强制状况

缺乏法律义务可以被看做是环境审计过程的一个至关重要的缺点,因为这对环境是一个关键风险因素,将“秘密”保持到危机爆发之后,这太晚了。有责任的组织当然会将所有发现的风险告知所有的适当利益方,但是若要假定所有的组织都是有责任的也太不切实际了。ASB已经考虑到了企业的潜在负债,考虑计提准备。然而,这仅仅是从股东的观点来看的,这或许也是目前惟一一种实用主义的方法。

30.11.5美国的经验

环境会计不断增加的重要性,通过美国环保署(EPA)的工作与其1992年开始运行的环境会计工程(EAP),可以在美国感受到。

在这个大型工程中,美国环保署努力确认目前组织面对的“隐藏的”社会成本。这些成本是组织在与其环境发生交互作用时产生的,理论上讲,这些成本是完全可以避免的。通过确认这些成本,组织有动力提出它们,并努力降低它们,这样就可以改善环境。

美国环保署建有一个醒目的网站,可以在下列地址中找到:http://www.epa.gov/opptinr/acctg/eaproject.htm。这里把影响美国环保署的环境会计研究的基本想法和概念列了出来。

美国环保署的工作在帮助组织从环境观点提出环境问题方面有更务实的特征。对这方面三个例子的简要评论,可以帮助解释环境会计的主动方法,该方法是传统报告不能涵盖的。

A.克莱斯勒汽车(chrysler)公司(一家主要的汽车制造商)的汽车电力系统中的水银开关面临着一个问题。水银的使用有危险性,而且当其报废时作为废物危险很大。由于纯粹的成本关系,公司一直反对使用非水银开关。然而,在美国环保署实施环境会计工程期间,考虑环境成本后,发现非水银开关实际上每件节省0.11美元。公司每年在更换该设备上可以节省18000美元。

B.美国石油公司(Amoco)(一家主要的石油公司)需要确认遵守环境保护法规的成本并使用在弗吉尼亚州东南部的约克镇(Yorktown)的其中一个精炼厂作为一个实验场所。从财务报表分析可以发现,环境成本构成了其产品的非原油成本的21.9%(主要成本是原油)。

这个数字是以前估计的产品环境成本的六倍。成本计量的实现导致了管理政策与实务的变化。

C.科罗拉多州丹佛金属公司(Majestic Metals Ins.of Denver,Colorado),面临着由油漆喷雾机器与作业引起的污染问题。通过环境会计的实施,公司决定使用高容低压(HVLP)喷雾器,这每年可降低环境损害成本40000美元(如精炼与精馏成本所示)。从资本投资评价观点来看,该工程带来了一个正的净现金流量(8年140000美元),内部回报率(IRR)为906%,折现回收期为0.12年——无论如何这都是不错的结果。

美国环保署网站有很多例子都反映了环境会计方法的影响。

30.12 社会会计概念

这是一个困难的领域,因为关于社会会计存在许多定义(19)——主要的观点是社会会计包括财务与非财务信息,反映的是利益相关者的需求而不是股东的需求。利益相关者可以分为如下三类:

·内部利益相关者——管理人员与工人;

·外部利益相关者——股东、债权人、银行和债务人;

·有关的利益相关者——中央和地方政府代表的社会,作用不断增大的诸如特赦国际与绿色和平组织等压力集团。

30.12.1公司层次上的报告

1975年以前,社会会计被认为是经济学家的领域,关心的是国家的收入与相关的问题,1975年,“公司报告”给出了一个不同的定义:

这些成本与收益(可以用货币进行计量也可能不能用货币进行计量)的报告,从经济活动中产生,后来被大部分社会团体或特定集团接受,认为与报告主体没有直接关系(20)。

这可能是最好的定义,它建立了社会会计概念的第一个要素,即公司层次的报告,它用最宽广的范围解释公司,包括所有经济意义上的组织,而不考虑组织的类型或所有权的性质。

30.12.2责任

“公司报告”重新定义的效果是引入了社会会计概念的第二个要素:责任。对国家收入观点感兴趣的是经济学家,并不能与单个公司的业绩联系起来——“公司报告”改变了这一看法。社会会计进入了会计师的领域且应当成为会计师的目标,以学习应该达到什么样的责任并定义一个模型,依赖该模型去判断会计师自己的成就以及其他各方的成就(21)。

30.12.3综合视野

年度报告主要关注的是货币账户或者是详细阐明货币问题。尽管ASB将使用者团体中的雇员与社会公众看成一样(22),但具体处理向雇员或社会公众发布报告的准则并没有发布。

相反,ASB更愿意假定满足投资者需求的财务报表将满足其他使用者的大多数需求(23)。对所有的实务目的来说,通过假定他们可以从与企业的交易中得到更具体的信息,它将自己从非投资使用者的需求中分离了出来(24)。

信息需要进行不同的分类,例如,雇员与社会公众,不必一样。对社会公众提供的特定利益信息被认为是公共利益会计(25),但是存在一种危险,虽然其行为是对事物的一种限制,但它可能对雇员使用者团体来说是一种合法利益。例如,某个具体场所的安全问题可能对大多数社会公众没有什么兴趣,但却对暴露在存在辐射物与石棉等的工作环境中的雇员非常重要。“社会会计”这个词,正如“公司报告”中定义的那样,被看做是涵盖所有利益方,甚至包括那些小团体。

同样,一个类别中的信息需求,比如说是雇员的信息需求,按照雇员的层次可以有所不同。一项研究证明,雇员的不同层次对有关雇主的信息提供有不同的要求,例如,低层次的雇员认为安全信息最重要,而高层次的雇员认为组织信息最重要(26)。对额外信息的需求有不同的看法,多数低层次雇员、少数高层次雇员同意,社会报告也应该包含公司环境影响方面的信息(27)。

需要社会会计来应对团体内部与团体之间二者的差异,同时也得到了瑞典一项研究的证实(28)。

30.12.4独立检查

与某条特定信息相一致的可信性程度受到诸多因素的影响。例如,是历史数据还是与未来相关;是否存在适宜的技术可获得它;其来源对公司的看法是否产生了有关故意或无意的偏差等具体考虑;过去的经验是否认为信息是相当全面的与平衡的;独立核查的程度等(29)。

在社会会计是复杂的且技术上没有得到充分发展、而且是处理主观领域或未来事项、管理层基于可选择基础编制报告的情况下,其可信度成问题是可以理解的。关于特定的项目是包括进来还是剔除出去就成为一个问题——毕竟,对企业来说,希望去掩藏不利的情况是很平常的。

30.13 社会会计背景

对英国社会会计发展历史的简要回顾可以帮助我们将讨论的主题放置于其背景之中。“公司报告”(1975)是整个问题的起点。当时正是人们普遍对财务报告质量感到不满意的时期,这导致了准则制定管制机构(会计准则筹划委员会——ASSC)的创立,以及额外的强制性条文的颁布,例如,有关董事的公司法条文规定。

“公司报告”是ASSC发布的一个讨论稿,该报告提出了英国第一个概念框架。其方法是确认使用者以及所需要的信息。它确认了7类使用者(包括雇员与社会公众)及其信息需求。然而,尽管这7类不同的使用者有共同的信息需求,例如,评估流动性与评价管理绩效,但是它得出结论说,单一的通用目的的报表并不能满足每类需求者——这与上面提到的1991年ASB得出的结论是不一样的(30)。“公司报告”的结论受到了对英国300家最大的上市公司的董事长进行调查的结果影响。他们指出了一个趋势,即倾向于接受各使用者的多重责任,该责任受公司决策制定与其作为利益相关者的利益的影响(31)。

“公司报告”建议,应该编制额外的报告以满足其他利益相关者的需要。这包括对公司目标的陈述、对未来前景的陈述、就业报告和增值表。

公司目标陈述

这是社会会计的起点吗?这是代表了既得利益从共同的目标考虑了所有利益相关者而不仅仅是管理层(间接地是股东)看法的地方吗?现在,社会会计好像是一系列附件,例如,一点是关于慈善捐款的、一点是关于残疾人招聘政策的。公司目标或使命的陈述经常看做是遗留下来的事情,他们能担当一个不同的角色吗?

就业报告

对就业报告的需求建立在这样的信念基础之上,即在雇主与雇员之间存在着信任关系,在就业前景与社区的福利之间存在着经济关系。目的是这样一个报告应该包含关于诸如人数、变动原因、培训时间与培训成本、年龄与性别、健康与安全等统计信息。

未来前景陈述

公布未来信息经常受到抵制。反对的观点包括竞争劣势与误解的可能性,因为数据是与未来有关的,因此是不确定的。

然而,报告认为,公布未来的就业信息和资本投资水平是恰当的,这些信息对雇员和地方社区有直接的影响。

增值报告

增值报告旨在提供一个不同于损益表的关注视点,它强调的是盈利数字的底线。其目的是要说明盈利与对雇员、股东与政府的支付,以及内部融资之间的相互依赖性。反映了从对董事长的调查中看到的意愿,即可分配利润不能再被认为是企业绩效的惟一或主要的指标(32)。

增值表成为了一个众所周知的计量一个组织利用其资源、提升原材料价值并将其转化为可销售产品的效率的报告机制。表30.1是一张增值表的例子:

表30.1 Barloworld有限公司截至2000年9月30日止的年度增值表

续表

这些报告被认为有几个优点,包括通过反映了公司的目标与责任的更宽广的观点改善雇员的态度(33)(34)。

人们对报告也提出了批评,例如,他们仅仅是年度报告中出现的信息的再表述;他们仅仅报告能够货币化的项目数据;社会福利的单个要素被限定在传统的股东、雇员与政府方面,而忽略了诸如社会与消费者的福利。

还有批评认为,由于没有标准,因此通过对支出进行累加或计算,可能导致披露误导性的描述。例如,将发薪时扣除的所得税与支付给政府的福利包含在雇员项目中,因此工资以总额列示,而对股东的分配则以税后净额列示。二者的影响是夸大了雇员表面上的份额,而缩小了政府与股东的份额(35)。

在“公司报告”发布的随后几年中,企业根据自愿公布了增值表,但其重要性已经降低了。这是对行业民主的一种偏离,但准则制定机构仍没有将其规定为强制性的。

30.13.1为什么“公司报告”没有得到执行

“公司报告”编制增值报告的建议没有得到执行。关于为什么会这样,有许多看法。一种观点是,商业团体(不管董事长调查的结果)担心由于报告的公共责任概念而扩大了他们的报告责任,他们欢迎发布有关通货膨胀会计的桑迪兰兹(Sandilands)报告,该报告使“公司报告”黯然失色。另一种观点认为,“公司报告”由于不能选择出适合于其确认的单个使用者信息需求的会计模式(36),而不能做出重大的贡献。

然而,导致其没有得到执行的最可能原因是管理组织的变化。劳工组织于1976年提出了一份绿皮书“公司报告的目的与范围”,认可了“公司报告”的大部分概念。商业团体与证券交易所的反应是,反对任何对传统概念的偏离,即仅对股东负有义务。CBI(英国工业协会)认为,其他的使用者可以要求信息,但是没有理由要求企业提供它(37)。结果,管理组织发生了变化,绿皮书悄无声息地沉静下去了。

新的管理组织支持弗里德曼(Friedman)的观点,弗里德曼1962年写道:“几乎没有趋势可以如此……破坏我们自由社会的基础,由于公司管理人员接受社会责任,而不是尽可能多的金钱。”

许多商业团体中负责任的成员迫切要求改变(38),但是20世纪80年代中期的情形是,企业对社会会计的支持力度降低,而利润、股利和增长取代了企业的其他所有的社会目标。运动在继续,但是拥护社会会计者在最好的情况下被认为是好心的激进分子,在最坏的情况下被认为是破坏资本主义制度的危险的政治激进分子。

20世纪90年代早期,兴趣出现在商业部门,但这出自自由市场中而不是由于管制的缘故。其思想是对社会负责任的政策没必要预定较低的盈利——实际上,正是相反。在这一理解改变的情况下,企业开始接受社会会计概念——突然地,会计师能够做出贡献了,例如,评价由雇主而不是国家为工作母亲提供托儿所设备的盈利含义。社会上一种负责任的观点也不断发育,甚至扩展到了股票投资决策,并伴随着对道德上合理的投资进行营销。

30.14 公司社会责任

企业不断地认识到采纳商业活动的社会的、伦理的、环境的责任方法并与全体利益相关者集团对话具有重要意义。我们在上面已经讨论了环境责任方法——环境责任方法包括企业在市场、工作场所、社区以及人权领域等一系列活动。

报告由仅仅在年度报告中对慈善捐款的数量进行披露,缓慢地发展到了包括企业认为是有核心利益的额外活动方面。报告可能是简短的,但是给出了企业社会责任的一个诱人图景。例如,Kingfisher公司2001年年度报告中包括一个简短的两页长的社会责任部分,其中给出了如下信息:

·环境问题,例如,对可持续林业的承诺、赢取节约能源环境奖等;

·社会问题,例如,从对未就业年轻人的培训到电力产品的再循环;进行慈善捐款以支持Woolworth Kids First、You Can Do It和Green Grants计划;赢取与地方残疾人组织结成工作伙伴关系有关的社区创新奖。

从中我们可以看出,加入社区可以采取多种形式,例如,慈善捐款、实物礼品、雇员自愿创新活动、职员借调,与社区以及活跃在教育、培训、再生、雇佣、无家可归等领域的自愿组织保持可持续的互惠合作关系等。

30.15 对比较资料的需求

有证据表明(39),如果存在公司社会责任的比较资料,在分析师评价一个公司时,可能将环境绩效置于较高的优先位置。

我们将考察满足比较资料需求的两个方法:基准与综合指南。

30.15.1基准

基准计划有许多,我们通过例证考虑其中的两个——成立于1994年的伦敦基准集团(London Benchmarking Group),以及成立于2001年的社会影响网站(Impact on Society)。

伦敦基准集团(40)

该集团成立于1994年,由如下两类企业组成:一类是为了对参加社区活动(这是任何企业社会责任计划的一个主要部分)进行计量和报告而加入的企业;一类是有工具协助他们有效地评价和将社区计划作为其目标的企业。像德勤公司(Deloitte &Touche)、英国航空(British Airways)和英国莱斯银行(Lloyds TSB)都是其成员。

该基准计划关心的是公司参与社区情况。它将企业参与社区情况分为三类,即慈善捐款、社会或社区投资、商业创新。

它使用一个投入/产出模型,将“投入”成本货币化,这些成本包括现金、时间或实物,以及雇员的全部成本;根据社区利益收集“产出”数据,例如,获益人数、融资资源、为企业带来的利益。

社会影响网站(41)

这是创建于2001年的一个新站点,它允许自由进入主要公司的社会责任信息系统。它第一次提出可以用以计量企业的一套通用指标,可以用以洞察诸如环境、工作场所、企业经营所处的社区、交易市场和人权等方面内容。这些信息包括相对简单计量的数字资料(诸如水的使用量),以及更复杂的基于识别基础的资料,如从雇员调查中得来的数据。这些信息被整理为清晰的公司轮廓,可以根据一系列参数(例如,具体的指标或行业部门)来进行比较和对比。

该站点用关键指标(如表30.2所示)提供每个公司的定性信息。同时它还提供诸如比例、绝对现金价值或物质体积等定量信息。

表30.2 社会影响关键指标

Marks Spencer公司人权与环境的一个例证如下:

人权

特别适用于经营性国家或者发展中国家的供应商。

人权下的计量问题主要应用于那些在发展中国家经营或从发展中国家的供应商进货的企业。人权的具体组成内容经常引起人们的争议。然而,人权的一般声明是一个主要的参考点。在他们可以报告他们明确地超出该问题范围之前,企业需要回答一个“守门员”问题。除非他们可以回答说他们明确地不存在人权问题,否则,他们需要进行更多的研究并对该指标予以报告。

人权指标正在进一步延伸:与存在人权问题的非政府组织与企业协商。当一些企业选择报告的时候,另一些企业在等待该领域中更加丰富的指标出现。

环境

再循环材料的利用;

再循环资源材料利用的百分比;

非承重食品包装纸板。

当然,许多类型的包装纸板利用再循环材料做原料,如玻璃瓶、锡杯与输送容器。在我们认为再循环材料的利用是最好的环境选择的地方,我们能够实现我们设定的目标。我们一直在努力提高我们在所有的非承重食品包装方面对再循环纸板(由至少50%的消费者丢弃物所制成)的使用。

30.16 对三重底线报告的国际倡导

对可持续性报告并没有强制性的准则要求,但是全球报告倡导委员会(Global Reporting Initiative Steering Committee)于2000年发布了可持续性报告指南,该组织包括许多国际组织,如ACCA、社会与道德责任协会、新经济基金会和英国的可持续性有限公司。

30.16.1全球报告倡导委员会(GRI)

GRI的使命是制定全球可持续发展报告指南,供各组织在报告可持续性的三个相连要素时自愿使用,这三个相联系的要素是企业活动、产品与服务的经济、环境与社会维度。

经济维度

这包括有关研发支出、职工投资、当前雇员开支和劳动生产率产出等方面的财务与非财务信息。

环境维度

这包括各组织的生产国产品和服务对空气、水、土地、生物多样性与人类健康带来的不利影响。

社会维度

这包括有关健康与安全以及对权利的确认等方面的信息。例如,雇员与外包雇员的人权等信息。

30.16.2该指南如何帮助组织?

指南的目的是帮助组织报告可以弥补现存报告准则的信息,该信息应是一致的、可比的且容易被理解,以至于:

·当事人对诸如机构投资者评估风险、获取产品与服务、达成其他任何商业合伙安排等进行深入思索,将可以得到一幅清晰的企业对人类与环境影响的画面,促使他们制定出基于可靠信息的决策。

·管理层有办法开发信息系统以提供监督绩效、进行公司间的比较和为利益相关者提供报告的基础。

30.16.3在一份理想的GRI报告中应有哪些信息?

一份理想的GRI报告包括以下六部分内容:

1.首席执行官声明——描述报告的主要内容。

2.组织概况——提供组织的全貌与报告的范围(例如,可以仅仅处理环境信息),该部分为以下四部分内容提供背景。

3.管理总结与关键指标——帮助利益相关者评估趋势与对公司之间进行比较。

4.愿景与战略——对未来愿景以及经济、环境与社会绩效如何结合在一起的表述。

5.政策、组织与制度——概述治理与管理制度,通过对利益相关者是如何参与进来的讨论,实现组织愿景。这反映了GRI的观点,即报告不应该孤立做出,而应该有利益相关者的适当参与。

6.绩效评估。

30.16.4如何查证GRI报告?

虽然最好是应该进行独立审查,但是GRI认为可持续报告还处于发展的早期阶段,有其他审查的方式可供利用,如内部审计、董事会对遵循情况的陈述等。

30.16.5对近期披露的内容有影响吗?

GRI报告与OFR中披露的内容可能有一些重复,在允许对未来的风险有更好的理解方面也有披露额外信息的压力。例如,GRI承认,在财务报告术语中,持续经营是一个被认为是至少在下一个财政年度财务上是可行的概念,但是还需要一些额外的信息,诸如:

·重大的内部与外部经营性、财务性、灵活性以及其他风险在持续经营基础上确认和评价的程度。例如,重大的风险可能包括与市场、信用、流动性、技术、法规、健康、安全、环境与声誉问题等有关的风险。

·预期法规的可能影响,例如,产品、环境、财政或与雇员有关的。

30.16.6会计师加入的性质

会计师加入三要素之中,将提升经济与环境维度的当前量化水平。例如,经济维度可能要求如下经济指标:

·利润:分部的总利润、净利润、息税前盈利、平均资产回报率

·无形资产:市场价值对账面价值的比率

·投资:人力资本、研究与开发、债务权益比率

·工资与福利:国民总收入

·劳动生产率:不同工作类别的水平与变动

·社区发展:显示绝对数字与净变化的不同国家与工作类别

·供应商:商品与服务外包的价值、信用表现。

环境维度可能要求如下环境指标:

·产品与服务:主要问题是,如废物处理、包装业务、产品再回收比例

·供应商:通过向供应商咨询证实问题,例如,森林管理

·行程:目的与目标,例如,产品分布、车队业务、不同运输工具的行程里数。

社会维度可能要求如下社会指标:

·管理质量:雇员保持率、工作接受占工作提供的比例、调查中的雇员级别

·健康与安全:可报告案例、损失工日数、矿工率、在保护免受伤害情况下对每名雇员的投资

·工资与福利:当地最低生活保障工资率、提供的健康与养老金福利

·培训与教育:培训预算占年度营业成本的比率、鼓励雇员参与决策的计划

·结社自由:适当的抱怨程序、有关反联合的法律行动数量与类型。

小结

环境与社会报告的不断发展,人们提出了相关建议对其内容与披露进行协调,并建立起基准计划,使利益相关者可以对各公司的社会报告进行比较,对单个公司的绩效进行评价。在公司内部发展起来的管理体系将导致产生相关可靠的数据,并能够被外部所证实。基准体系在确认最好的实务与建立相关的绩效指标方面应该对人们有所帮助。

直到20世纪90年代中期以前,公司社会报告相对来说被各商业组织所忽略。但是,随着人们对企业的声誉可以导致有利或不利的经济后果的认识,现在正引起企业的密切关注。

复习思考题

1.对公司社会报告与现存的或潜在的投资者的相关性进行讨论。

2.取得一份参加了ACCA可持续性报告奖的企业的环境报告的复印版本,从投资者与公共利益的角度展开批判性讨论。

3.规则与指南可以提高报告的可靠性,但却抑制创新、降低相关性。请对此予以讨论。

4.讨论全球报告倡导委员会(GRI)对会计师职业的定义。

5.讨论公司报告与现代企业的相关性,确认可以改善目前报告实务的变化,以及这些变化成为强制性的必要条件。

6.(1)在公司背景下解释“利益相关者”。

(2)社会会计将所有的公司报告使用者都确认为利益相关者。对此予以讨论。

7.讨论增值概念,并举例说明。另外讨论改善公司增值表的途径。

8.概括审计在公司社会报告中发挥更大作用的反对与支持观点。

9.(1)人力资产不可能被估值。对此加以讨论。

(2)足球俱乐部执行了不同的政策,将其会员价值包括进了会计报表之中。例如,一些俱乐部将其会员资本化,如下所示是1992年图什·罗斯(Touche Ross)的调查结果(42):

对将队员资本化为资产的赞成或反对观点进行讨论。如果不将其资本化的话,请讨论其对损益表的影响。

10.(1)检验近期的财务压力,证明一个在公共利益领域方面不能满足信息需求的失败案例。

(2)取得一组上市公司的财务报表,评估其在满足传统需求者信息需求的成功之处。重新说明非传统使用者的方法,讨论你如何改善下列状况①不重要的,②重要的。

11.讨论下列集团对会计职业的影响:

(1)环境团体;

(2)消费者;

(3)职工;

(4)道德投资者。

12.尼桑公司(Nissan,日本汽车公司)决定“任何环境保护主义都应该对其自身支付,你每花费一便士就必须节约一便士。只要你喜欢,你可以花费任何数量的便士,只要其他的环境行动可以节约相同数量的便士”(43)。讨论这样的规定对每个利益相关者的重要意义。

13.(1)会计应该为环境保护做出自己的贡献。讨论会计在哪里可以发挥这一恰当作用,并概括说明其途径。

(2)概括说明你心目中企业环境报告的理想形式,并给出理由。

(3)对反对接受环境会计的观点进行讨论。

14.(1)取得声明自己关注环境问题的企业的年度报告,评价其报告或报表是否反映了其声明。石油、化学与制药公司是很好的选择。

(2)考虑你自己所处的组织,概括说明其可能的环境问题,讨论这些问题如何才能或是应该在年度报告中加以披露。

下列参考文献对于学生完成环境与社会报告方面的作业是有帮助的:

Accounting Advisory Forum,Environmental lssues in Financial Reporting,1995,Accounting Advisory Forum(Brussels).

C.A.Adams,W.-Y.Hill and C.B.Roberts,‘Corporate social reporting practices in Western Europe:legitimating corporate behaviour?’British Accounting Review,1998,Vol.30(1),pp.1-22.

C.C.Adams,A.Coutts and G.Harte,‘Corporate equal opportunities(non-)disclosure’,British Accounting Review,1995,Vol.27(2),pp.87-108.

F.K.Birkin,‘Environmental Management Accounting’,Management Accounting,1996,pp.34-37.

F.Birkin and D.Woodward,‘Management accounting for sustainable development’,Management Accounting,June 1997,pp.24-26.

J.H.Blokdijk and F.Drieenhuizen,‘The environment and the audit profession-a Dutch research study’,The European Accounting Review,December 1992,pp.437-443.

R.L.Burritt and G.Lehman,‘The Body Shop wind farm an analysis of accountability and ethics’,British Accounting Review,1995,Vol.27(3),pp.167-186.

J.Colllier,The Corporate Environment,Prentice Hall,1995.

D.Dodds,J.A.Lesser and R.O.Zerbe,Environmental Economics and Policy,Addison Wesley,1997.

R.Gray,J.Bebbington,D.Walters and M.Houldin(eds),Accounting for the Environment,Paul Chapman Publishing,1993.

R.Gray,D.Owen and C.Adams,Accounting and Accountability-Changes and Challenges in Corporate Social and Environmental Reporting,Prentice Hall,1996.

M.J.Jones,‘Accounting for Biodiversity’,British Accounting Review,1996,Vol.28(4),pp.281-304.

L.Lewis,C.Humphrey and D.Owen,‘Accounting and the Social:A Pedagogic Perspective’,British Accounting Review,1992,Vol.24(3),pp.219-234.

M.Lynn,‘A Note on Corporate Social Disclosure in Hong Kong’,British Accounting Review,1992,Vol.24,No.2,pp.105-110.

M.Matthews and M.H.B.Perera,Accounting Theory and Development(3rd edition),Thompson Business Press,1996.

T.Mouck,‘Financial reporting,democracy and environmentalism:a critique of the commodification of information’,Critical Perspectives on Accounting,1995,Vol.6(6),pp.535-553.

M.K.Neimark,The Hidden Dimensions of Annual Reports-Sixty Years of Social Conflict at General Motors,Paul Chapman Publishing,1993.

D.Owen(ed.),Green Reporting-Accounting and the Challenge of the Nineties,Thompson Business Press,1992.

R.Roslender and J.R.Dyson,‘Accounting for the worth of employees:a new look at an old problem’,British Accounting Review,1992,Vol.24(4),pp.311-330.

D.Rubenstein,Environmental Accounting for the Sustainable Corporation,Westport,Quorum Books,1994.

S.Schaltegger,K.Muller and H.Hindrichsen,Corporate Environmental Reporting,Wiley,1996.

C.A.Tilt,‘Environmental policies of major companies:Australian evidence’,British Accounting Review,1997,Vol.29(4),pp.367-394.

T.Tinker and T.Puxy,Policing Accounting Knowledeg-The Market for Excuses Affair,Paul Chapman Publishing,1995.

G.Tower,‘A public accountability model of the accounting profession’,British Accounting Review,1992,Vol.25(1),pp.61-86.

练习题

在本书最后的附录中我们给出了带星号(*)的练习题的简要答案。

*问题1

以下是有关Plus Factors Group上市公司截至20×8年和20×9年9月30日止的年度信息:

续表

宣布的普通股股利如下:

中期 每股1.12便士(20×8167便士)

期末 每股3.57便士(20×8261便士)

员工的平均数量为196(20×8201)

注释:

1.300000英镑的债券于20×9年3月31日按票面价值偿还,200000英镑的新债券将以同样的利率在同日发行(100英镑名义价值的发行价格为98英镑)。新的债券5年后到期。

2.损益表的数字是按照SSAP21得出的。

3.所有的销售都要交纳15%的增值税,列示的税金数字中包括了这一税项。其他的数字不包括增值税。

4.所有的股份全年都发行在外。

20×8年的增值表可以得到,20×9年的增值表还没有完成。

续表

要求:

(1)编制截至20×9年9月30日为止的年度增值表。包括增值分配的明细比例。

(2)基于上述增值表,计算有关员工利益的比率,解释这些比率如何有用。

(3)简要解释一下在增值表的格式中计量和报告财务信息的困难是什么。

问题2

戴维·马克(David Mark)是一家专营商,在Ousby附近的三个村庄分别拥有并经营超市。他对每个分公司都草编了截至20×4年5月31日止的年度会计报表。如下:

截至20×4年5月31日止的年度数据是按照与最近几年一样的格式编制的,因此,戴维·马克建议立即关闭Clifearn超市。

戴维·马克雇用了12名专职工人和20名兼职工人。他的报酬政策是各分超市销售收入每增加30000英镑就增加雇用一名兼职工人。他的员工情况目前如下:

Clifearn超市的经理彼得·加斯金(Peter Gaskin)要求戴维·马克再给他一年的时间以实现盈利。彼得计算出他必须将其支出限制在125500英镑,才能保证截至20×5年5月31日止的年度实现赢利。他的计算包括了额外的员工成本与所有其他的额外成本。

额外的信息:

1.一般性广告作为整体是由戴维·马克控制的,费用每年是3960英镑。每个经理人员要另外花费1320英镑来为自己经营的超市做广告宣传。

2.运输工具仅仅用来从Arton超市进行运输。

3.戴维·马克有一部中央电话总机,其成本每年是1584英镑。每家超市的电话费按实际支付全部电话费。截至20×4年5月31日止的年度电话费的有关数据如下:

要求:

(1)为戴维·马克编写一份报告,对他是否需要关闭Clifearn超市提出建议。你的报告应该包括一份详细的基于截至20×4年5月31日止有关Clifearn超市的财务报表。

(2)如果彼得的建议得到允许执行,计算增加的销售收入与额外的员工需求量。

(3)在下列不同情况下,对Clifearn超市居民而言有什么社会含义进行评论:①戴维·马克关闭超市;②彼得·加斯金的建议得到执行。

*问题3

(1)利用下列给出的信息,要求编制一份增值表,包含在Hythe公司截至20×6年12月31日止的年度公司报告中,该表要包括20×5年可比较数据。

(2)虽然“公司报告”推荐编制增值表,然而还没有相关的会计标准。解释什么是增值表,并说明下列原因:为什么编制增值表作为根据财务报告准则或公司法的规定编制的财务报表的组成内容,不是强制性规定。

问题4

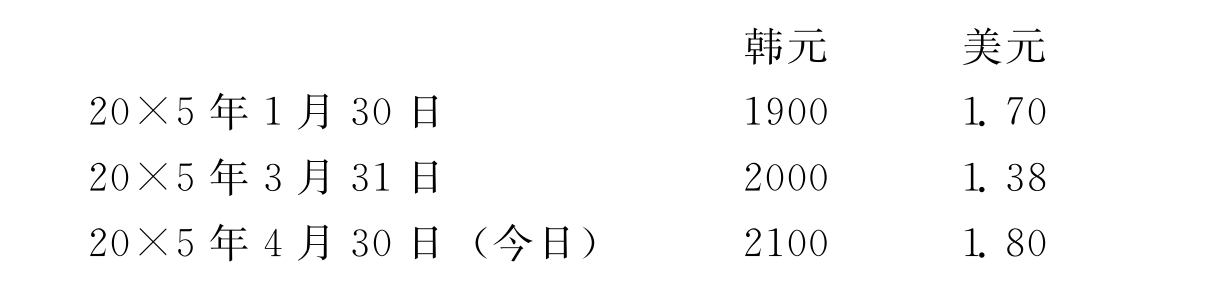

Gettry Doffit上市公司是一家全球销售收入达2600万英镑的国际公司。公司的业务包括在遥远的苏格兰乡村的特殊工厂中对有害化学物品进行转化与处置。在编制截至20×5年3月31日止的年度财务报表时,发现:

1.年末待处置的化学物品数量包括:

![]()

化学物品①是为一家韩国公司处置的,20×5年1月30日发票显示的数量为1亿7千万吨,120天后付款。据估计,处置成本不会超过75000英镑。成本中的60000英镑发生在年末。化学物品②是按照“处置成本加35%”的标准合同为一家英国公司处置的,处置后已一个月。年末该化学物品已被转化为无害的副产品,成本是77000英镑。副产品属于Gettry Doffit上市公司,价值为2500英镑。

2.为抵偿汇率风险,公司于20×5年1月30日签订了两份远期合约:No.03067 以1950韩元=1英镑的价格卖出1.7亿韩元:20×5年5月31日No.03068 以1.60美元=1英镑的价格买入7万美元:20×5年5月31日实际英国货币汇率为:

该公司经常从一家北美公司购买使用于处理过程的标准化学物品,上述合约的目的就是为了所需的美元。

3.公司签订了一份合同从一家尼日利亚公司进口特殊的化学物品,该化学物品用于高锰酸镁(magnesium perambulate)的转化,尼日利亚公司要求签发65000英镑的不可撤销信用证,为130吨化学物品提供担保。到20×5年3与月31日,60吨的货物单据已经收到,并用信用证进行了支付。现在看来,Gettry Doffit公司预期的总需求数量仅仅为90吨。

4.20×4年10月16日,Gettry Doffit公司与Dumpet Andrunn上市公司签订了一份合资协议,利用Dumpet Andrunn上市公司的技术在Gettry Doffit公司处理perfidious recalcitrant(PR)。不幸地是,20×5年4月15日一次外溢事故使得两公司被提起诉讼赔偿1200万元。一个公共调查组已经组建,负责调查事故的原因并确定赔偿金额,Gettry Doffit公司的财务执行官估计最少也得赔偿300万元。

要求:

讨论这些事项应该如何在Gettry Doffit公司20×5年3月31日及其该年度的财务报表中进行反映。

问题5

检查美国环保署的网站,编制其中的一个案例作为向小组提交的一个说明报告,清晰地显示环境会计是如何被使用的以及执行的结果。

[http://www.epa.gov/opptintr/acctg/earesources.htm]

【注释】

(1)C.Lehman,Accounting’s Changing Roles in Social Conflict,Markus Weiner Publishing,1992,p.64.

(2)Ibid.,p.17.

(3)S.J.Gray and C.B.Roberts,Voluntary Information Disclosure and the British Multinationals:Corporate Perceptions of Costs and Benefits,International Pressures for AccountingChange,Prentice Hall,1989,p.117.

(4)AICPA,The Measurement of Corporate Social Performance,1977,p.4.

(5)This Common Inheritance,Government White Paper,1990.

(6)KPMG Peat Marwick McLintock,Environmental Considerations in Acquiring,Corporate Finance Briefing,17May 1991.

(7)M.Jones,‘The cost of cleaning up’,Certified Accountant,May 1995,p.47.

(8)M.Campanale,‘Cost or opportunity’,Certified Accountant,November 1991,p.32.

(9)see www.europa.eu.int/

(10)see www.unep.org

(11)see http://europa.eu.int/comm/environment/emas/

(12)see www.iccwbo.org

(13)see http://www.cefic.be/

(14)see http://www.pwcglobal.com/

(15)see http://europa.eu.int/

(16)see http://www.ceaa-acve.ca/aboutus.htm

(17)see http://www.rabnet.com/

(18)see http://www.fee.be/issues/other.htm#Sustainability

(19)M.R.Matthews and M.H.B.Perera,Accounting Theory and Development,Chapman and Hall,1991,p.350.

(20)The Corporate Report,ASSC,1975.

(21)R.Gray,D.Owen and K.Maunders,Corporate Social Reporting,Prentice Hall,1987,p.75.

(22)Statement of Principles:The Objective of Financial Statements,ASB,1991,para.9.

(23)Ibid.,para.10.

(24)Ibid.,para.11.

(25)F.Okcabol and A Tinker,‘The market for positive theory:deconstructing the theory for excuses’,Advances in Public Interest Accounting,1990,Vol.3.

(26)H.Sebreuder,‘Employees and the corporate social report:the Dutch case’,in S.J.Gray(ed.),International Accounting and Transnational Decisions,Butterworth,1983,p.287.

(27)Ibid.,p.289.

(28)Ibid.,p.287.

(29)AICPA.op.cit.,p.243.

(30)Statement of Principles,op cit.

(31)R.Gray,D.Owen and K.Maunders,op.cit.,p.44.

(32)Ibid.

(33)S.J.Gray and K.T.Maunders,Value Added Reporting:Uses and Measurement,ACCA,1980.

(34)B.Underwood and P.J.Taylor,Accounting Theory and Policy Making,Heinemann,1985,p.298.

(35)Ibid.,p.174.

(36)M.Davies,R.Patterson and A.Wilson,UK GAAP(4th edition),Ernst &Young,1994,p.71.

(37)R.Gray,D.Owen and K.Maunders,op.cit.,p.48.

(38)R.W.Perks and R.H.Gray,‘Corporate social reporting-an analysis of objectives’,British Accounting Review,1978,Vol.10(2),pp.43-59.

(39)Investing in the Future,BiE,May 2001.

(40)see http://www.lbg-online.net/

(41)see www.iosreporting.org

(42)R.Bruce,The Independent,25October 1993,p.29.

(43)M.Brown,‘Greening the bottom line’,Management Today,July 1995,p.73.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。