【摘要】:税费前每个地区、每个年份在使用不同方法估算的亩均土地租金中都不同程度存在亏损,其中巴中地区的亏损面最大,依次是三台、内江、新津地区,逐渐减少。对于租种土地者而言,如果租种土地获得的劳动收入小于劳动力用于其他用途的收益,那么他们是不会租种土地的。大面积土地租金亏损也表明税费对这些土地租金亏损的农户而言,既不是税,也不是地租,而是管制租金的一个组成部分。

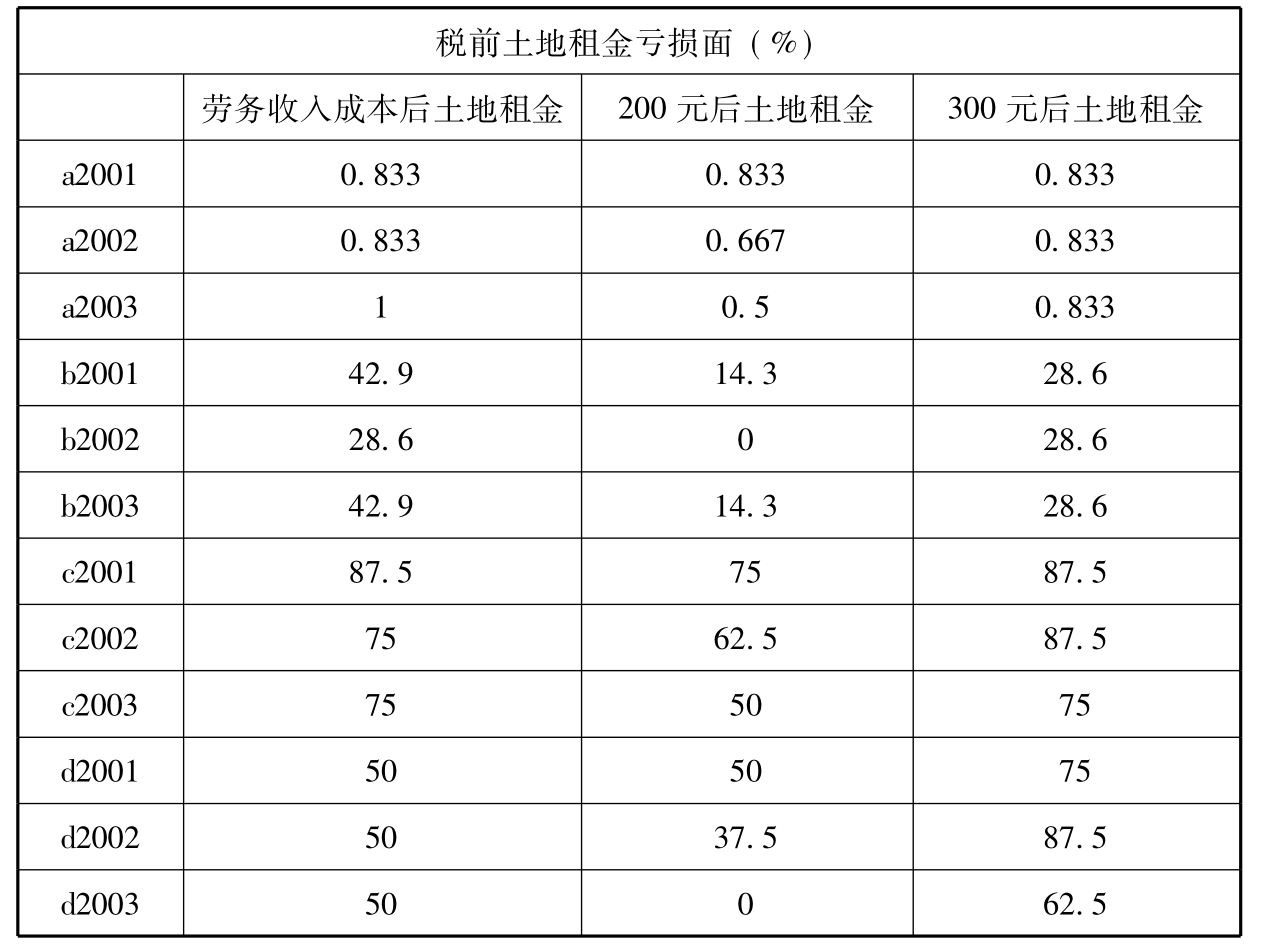

九、税费前后四地区土地租金亏损面分析

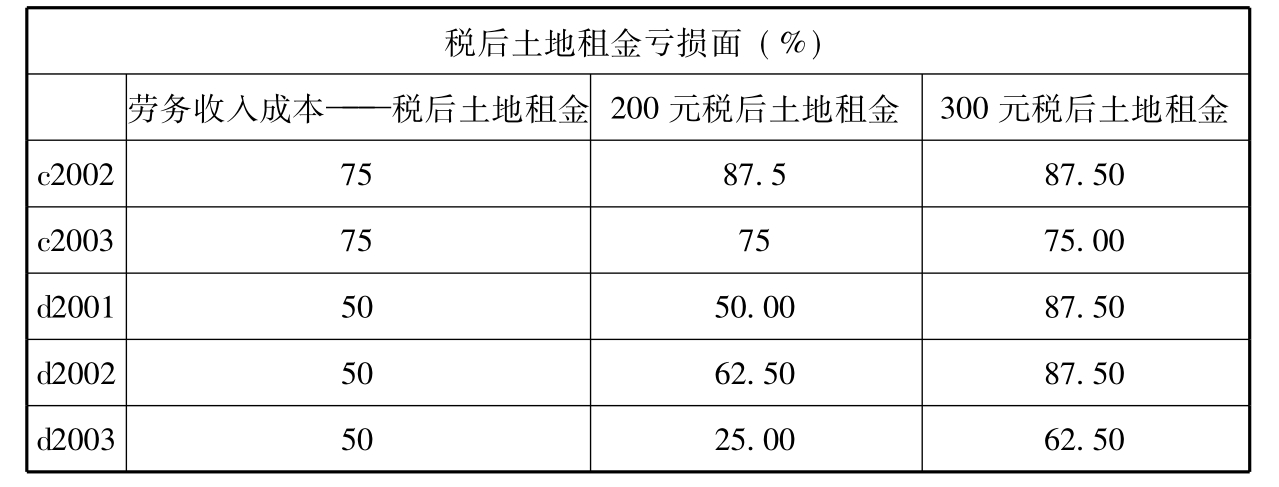

税费前每个地区、每个年份在使用不同方法估算的亩均土地租金中都不同程度存在亏损,其中巴中地区的亏损面最大,依次是三台、内江、新津地区,逐渐减少。税后每个地区的亏损面均有不同程度的增加(见表5-10)。

表5-10

注释:上表中a、b、c、d分别代表巴中、新津、三台和内江地区。

表5-11

续表

注释:上表中a、b、c、d分别代表巴中、新津、三台和内江地区。

大面积土地租金亏损的情况表明,土地对土地所有者是一种负担,而不是一种能够带来经济收益的资产。按照经济学原理,如果土地对土地所有者仅能带来负的经济收益,那么土地所有者宁愿让其荒芜,也不会利用土地。对于租种土地者而言,如果租种土地获得的劳动收入小于劳动力用于其他用途的收益,那么他们是不会租种土地的。如果租种土地的劳动收入小于其他用途的劳动收益,而仍然有人租种,那么一定有某种管制因素存在。大面积土地租金亏损也表明税费对这些土地租金亏损的农户而言,既不是税,也不是地租,而是管制租金的一个组成部分。因为土地租金亏损意味着土地租金不能成为税源,这部分农户的税费不可能来源于土地租金,土地租金为负也表明税费不可能成为土地所有权的一部分,农村税费既不是税,也不是地租,那么只能属于管制租金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。