6.2.1 汇率波动对金融稳定影响的实证分析

1.分析数据的选取与实证分析方法

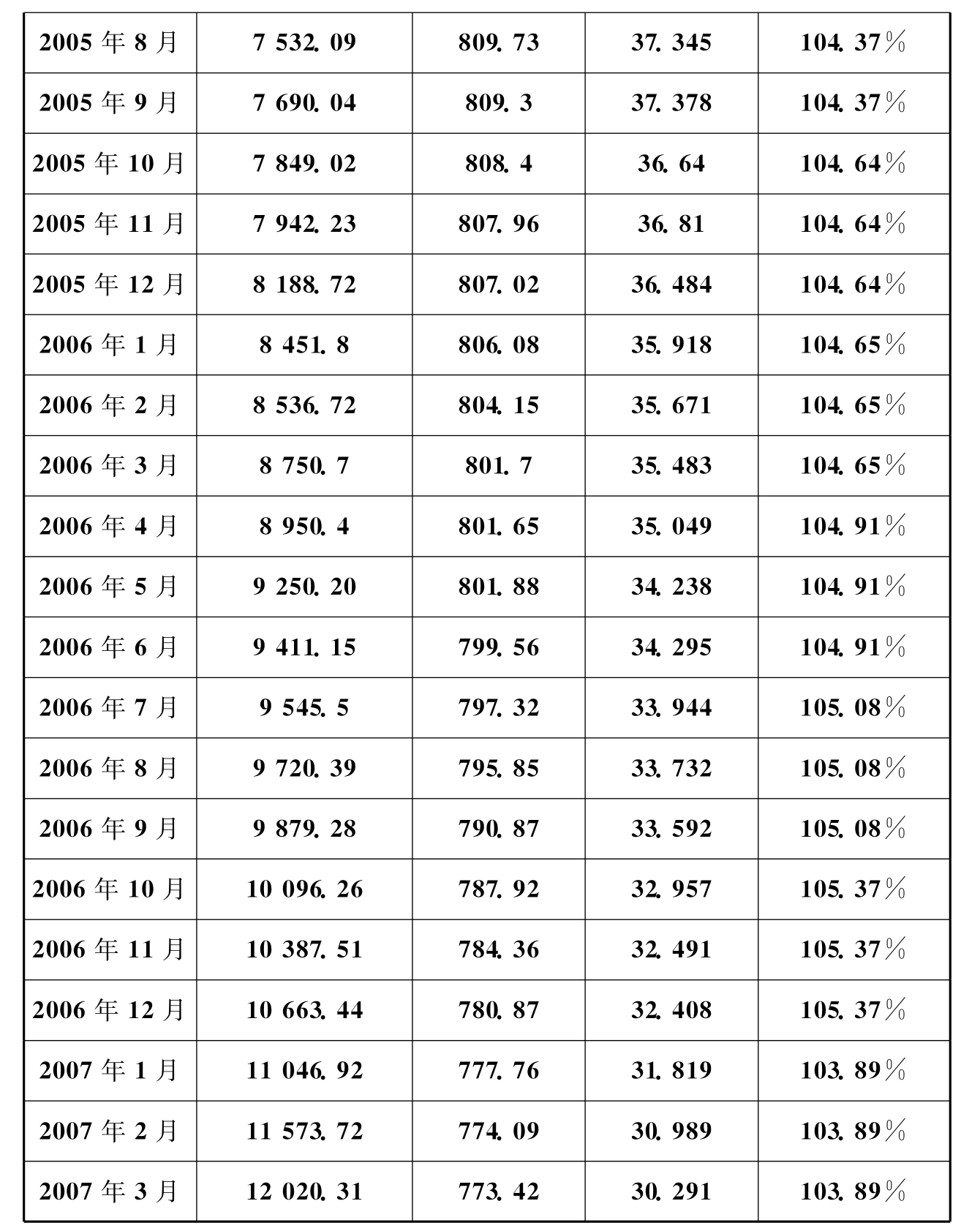

分析采用的数据是中国国家外汇管理局和中国人民银行2005年7月至2007年3月的月度数据,见表6-3。其中:

汇率(E):选用样本期间内直接标价法表示的100美元对人民币的月末汇率;E上升表示人民币贬值,E下降表示人民币升值。

银行贷存比(T):样本期间内整个金融机构的外汇贷存比。

国际收支(Y):以样本期间内的官方外汇储备余额表示。

货币错配程度(F):以样本期间内的广义货币(M2)对外汇储备的比率来表示。

实证分析方法仍采用6.1.3中的协整分析。

表6-3 中国国家外汇管理局和中国人民银行汇率相关数据

2.实证结果分析

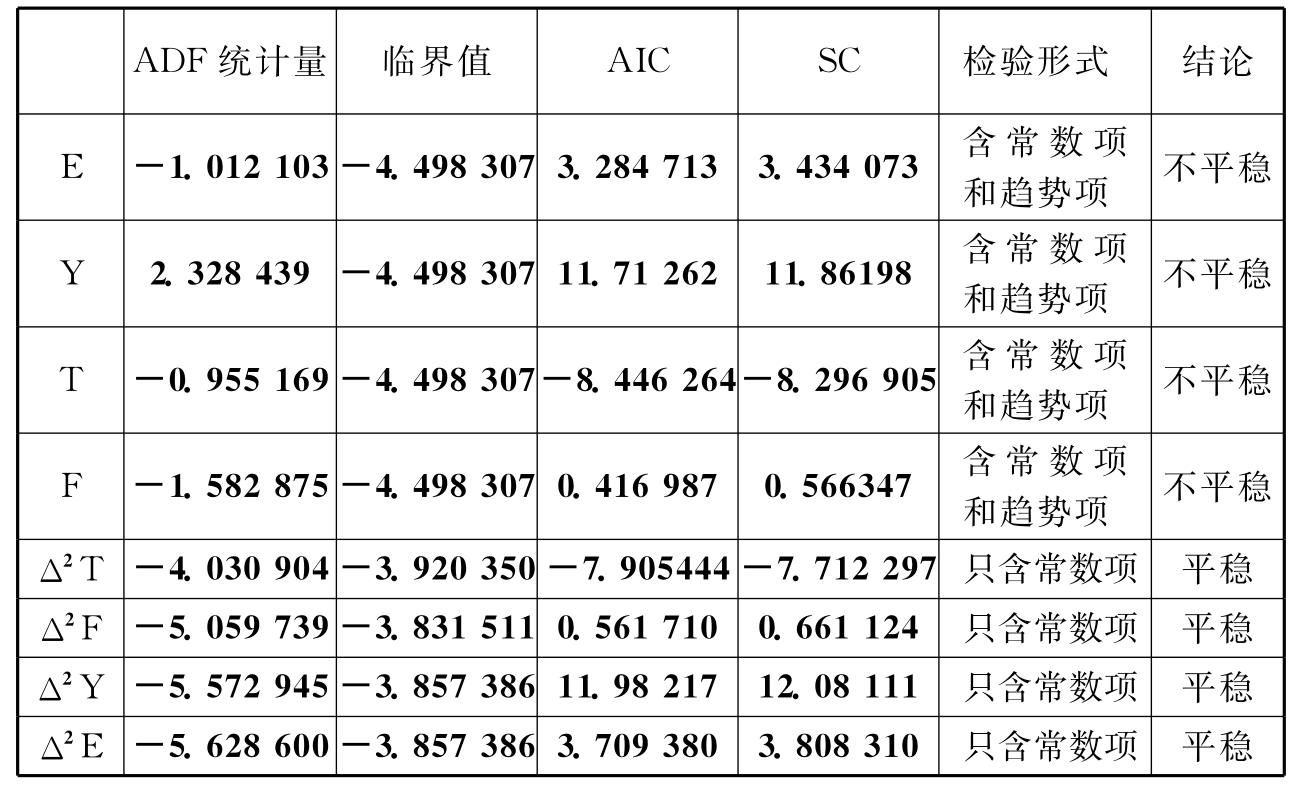

(1)单位根检验

在进行协整分析之前,首先利用ADF检验进行序列的平稳性检验。这里所有分析都借助于Eviews 5.0来完成。检验结果见表6-4。

表6-4 单位根检验结果

说明:①临界值的显著性水平均为1%;

②根据AIC和SC最小来选择滞后阶数;

③根据各个序列的特点来选择是否包含趋势项或常数项。

从表6-4可以看出,E,Y,E和F均是非平稳序列;其二阶差分在1%的显著水平上均是平稳的,即E,Y,E和F均是二阶单整序列,满足协整检验前提,从而可以进行协整分析。

(2)协整检验

选用Johansen多元协整分析技术来进行协整分析,协整个数检验的方法采用迹统计量和极大特征根检验法。其检验结果见表6-5。

表6-5 Johansen协整检验结果

从检验结果可见,只有第一个统计量大于5%水平下的临界值,因而只有第一个原假设被拒绝,即变量间有且仅有1个协整关系。

经过标准化的协整系数见表6-6。

表6-6 标准化协整系数

说明:滞后期的可能值为12.249 18。

估计出的经过标准化后的协整关系式为

![]()

或 T=-0.001 21+3.0×10-5E-2.1×10-6 Y

根据需要将E前面的系数调整为1,得到最后的协整关系式为

![]()

式(6.3)表示的是汇率与金融稳定各变量之间的长期均衡关系。表6-6括号中的数字表示的是各个协整系数估计值的渐进标准差。系数的符号与预期的一致:人民币汇率升值1%,贷存比下降3 367%,货币错配程度下降17.92%,外汇储备下降0.02%。

以上关系说明汇率对贷存比的影响非常大,对外汇储备的影响很小,对货币错配程度的影响居中。

(3)因果关系的确定

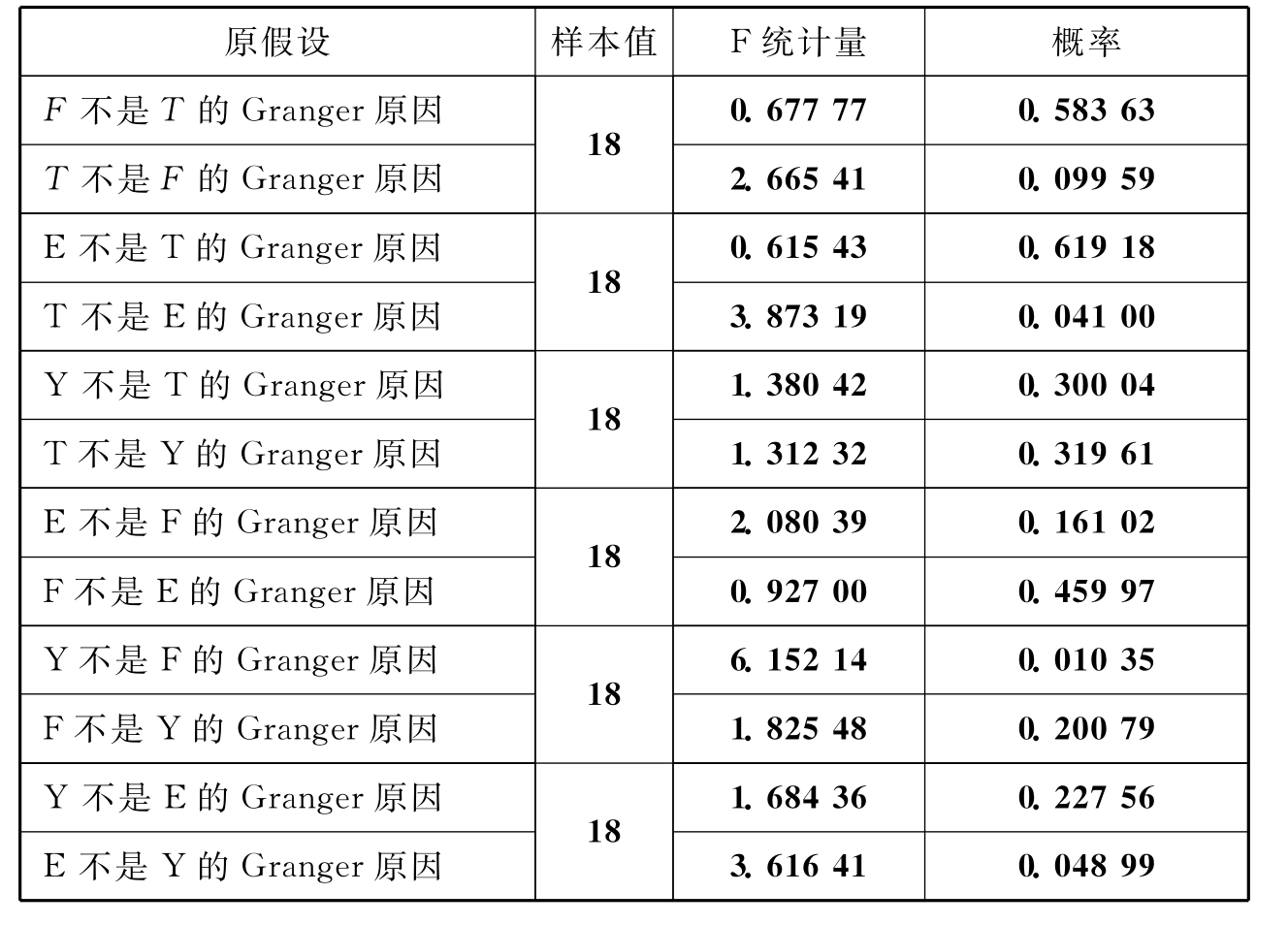

由前面的分析可以知道人民币汇率和贷存比、货币错配程度和外汇储备之间存在长期均衡关系,但是各个变量之间是否存在因果关系还有待检验。下面运用Granger因果关系检验,置滞后阶数为3,其结果见表6-7。

表6-7 Granger因果关系检验结果

结果显示:

T是F的Granger成因,而F不是T的Granger成因;

T是E的Granger成因,而E不是T的Granger成因;

Y和T之间没有明显的因果关系;

E是F的Granger成因,而F不是E的Granger成因;

Y和F互相为Granger成因;

E是Y的Granger成因,Y是E的Granger成因。

这个结果表明汇率的变动对货币错配程度、外汇储备产生影响,而贷存比的变动对汇率的波动产生作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。