第二节 现金的管理与核算

《小企业会计准则》要求:小企业应当设置“库存现金日记账”,由出纳人员根据收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计额、现金支出合计额和结余额,将结余额与实际库存核对,做到账款相符。

有外币现金的小企业,还应当分别按照人民币和外币进行明细核算。

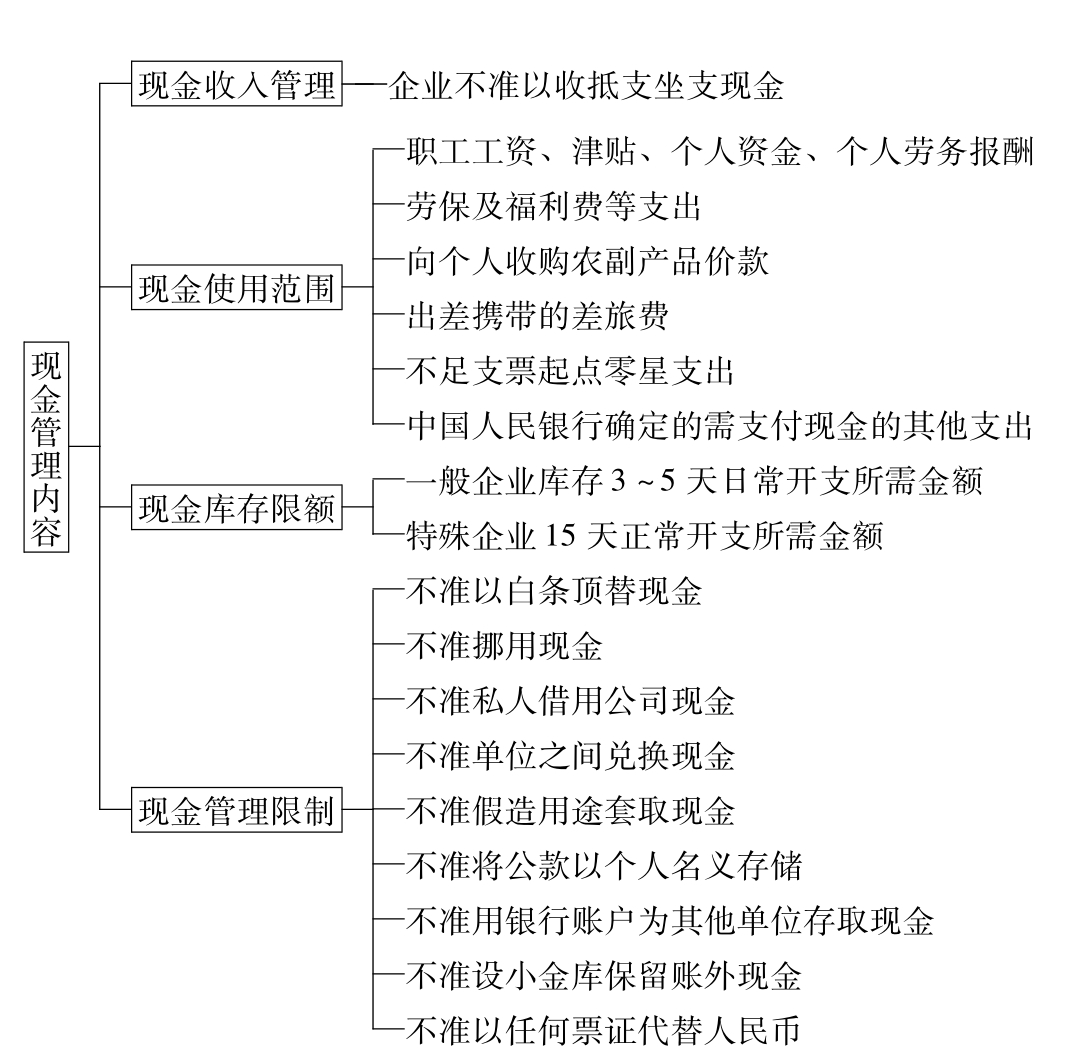

一、现金管理内容

见图2-1。

图2-1 现金管理内容

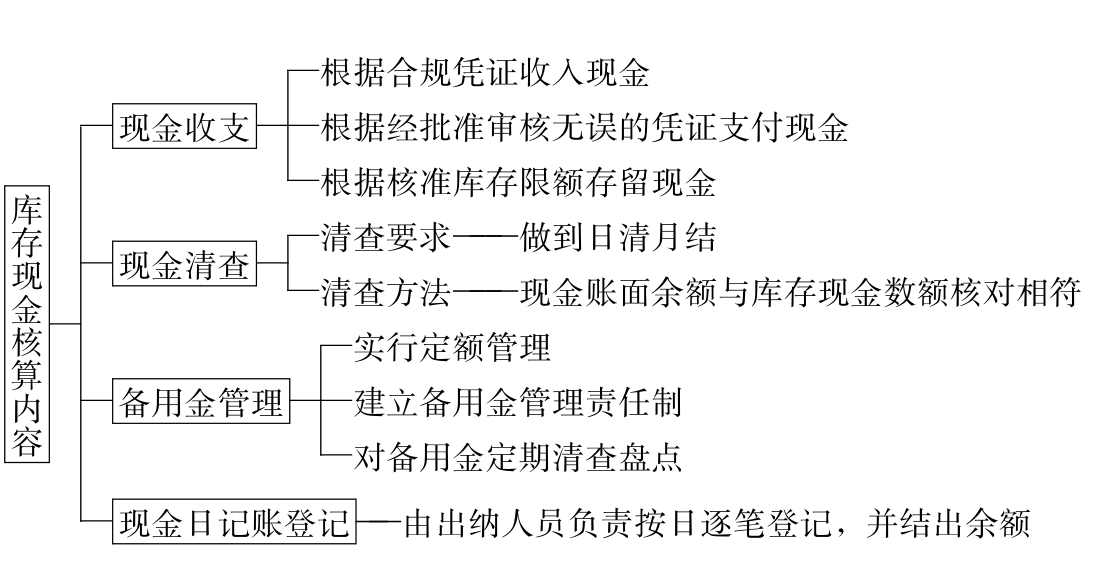

二、库存现金的核算

(一)库存现金核算内容

见图2-2。

图2-2 库存现金核算内容

(二)库存现金核算依据

见图2-3。

图2-3 库存现金核算依据

(三)库存现金核算方法

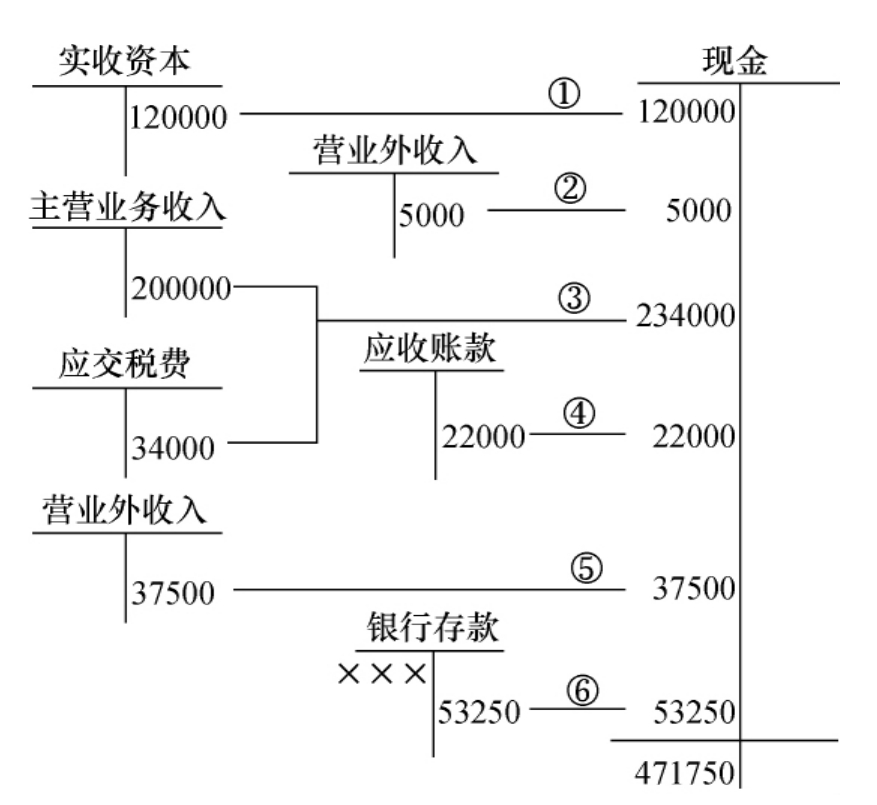

1.库存现金收入的核算。

【例1】某企业3月现金收入的主要事项有:①股东交来入资现款120000元。②收到捐赠现金款5000元。③销售产品收到现金234000元,其中增值税34000元。④收回应收账款22000元。⑤收到供应单位因不履行合同的赔款37500元。⑥向银行提取现金53250元。账务处理见图2-4。

图2-4 库存现金收入的核算

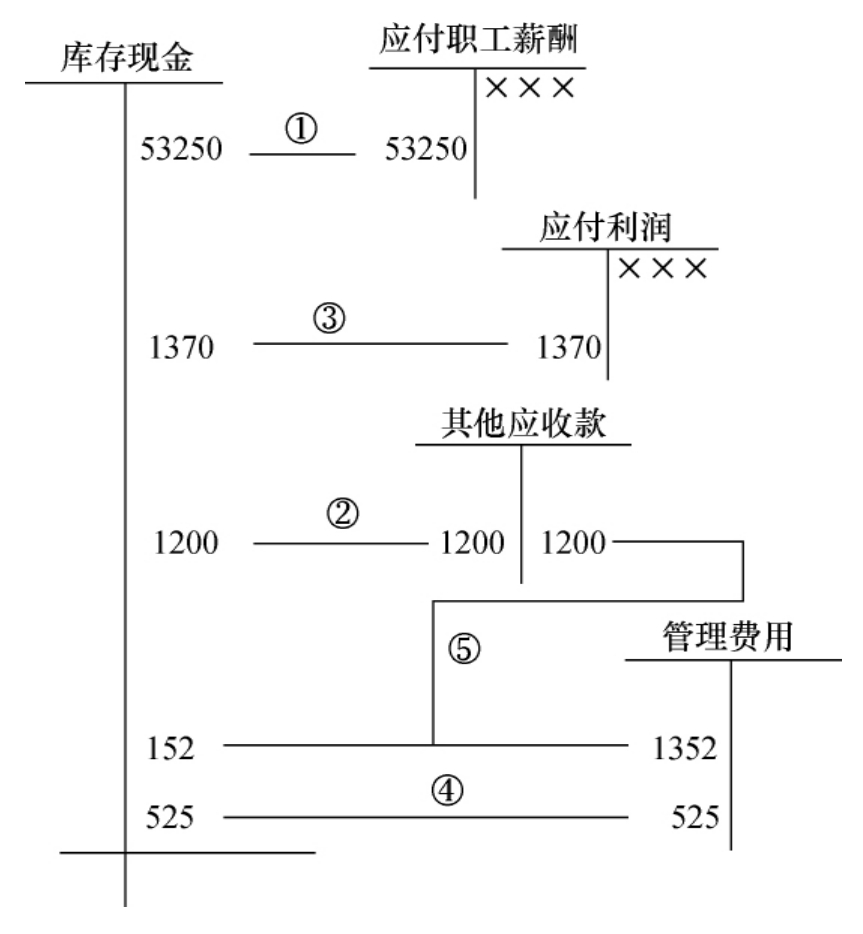

2.库存现金支出的核算。

【例2】某企业3月发生下列现金支出款项:①支付职工工资53250元。②职工预借差旅费1200元。③发放投资者分得现金利润(现金部分)1370元。④购置零星办公用品525元(厂部)。⑤上述第②项职工出差归来报销,实际发生费用1352元,又补给现金152元。账务处理见图2-5。

图2-5 库存现金支出的核算

3.现金短缺与溢余处理。

现金收支要及时登记日记账做到日清月结。同时要清点现金与账面结余额核对,当发现账实不符时,应将溢余或短缺的现金,记入“待处理财产损溢——待处理流动资产损溢”科目。待查明原因后再做处理。

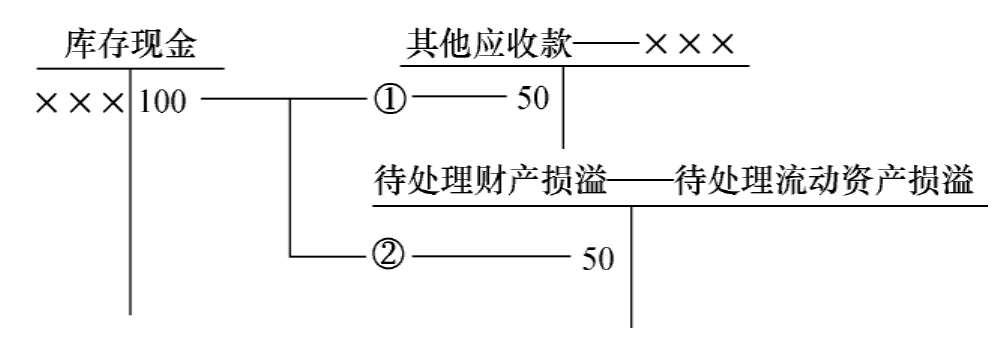

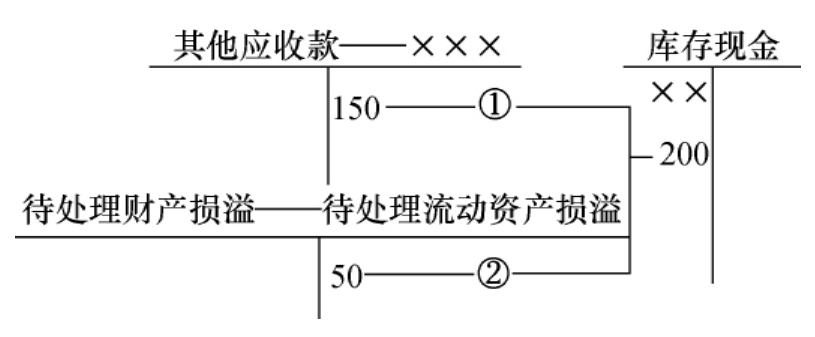

【例3】某公司清查现金时发现现金短缺100元,分析是由于出纳收款造成的,决定由本人赔偿50元,其余由企业负担,其账务处理见图2-6。月末清查现金发现多余200元,经核对是××人还回借款150元,其余50元未曾查明原因,其账务处理见图2-7。

图2-6 现金短缺账务处理

图示说明:

①由个人负担50元。

②由企业承担损失50元。

图2-7 现金溢余账务处理

图示说明:

①×××还回现金150元借款。

②其余多余50元计入待处理财产损溢——待处理流动资产损溢。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。