第五节 材料清查与税务处理

一、材料清查概述

见图7-16。

图7-16 材料清查概述

二、材料盘盈盘亏账务处理

材料的盘盈、盘亏应分别情况进行账务处理。在未批准前设“待处理财产损溢”科目,待批准后处理。

【例22】某企业“材料盘盈盘亏报告表”的资料见表7-22:

表7-22 材料盘盈盘亏报告表

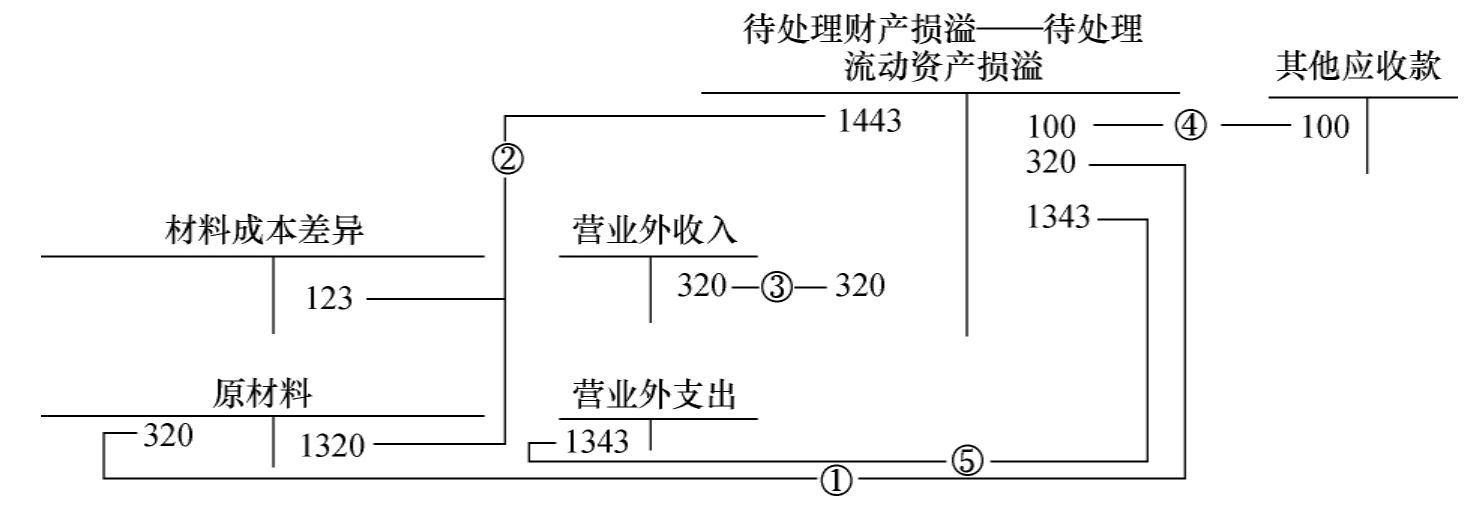

图7-17 材料盘盈盘亏账务处理程序

图示说明:

①原材料盘盈。

②原材料盘亏,计算应负担成本差异及税金,尚未查明原因。

③查明盘盈是计算误差造成,转入营业外收入。

④由责任者负责赔偿100元。

⑤查明损失由于是非正常损耗,列入营业外支出。

三、材料清查损失税务规定

(一)资产损失申报管理

根据国家税务总局发布的《企业资产损失所得税前扣除管理办法》(国家税务总局公告2011年第25号)其资产损失申报管理,见图7-18。

图7-18 资产损失申报管理

(二)材料损失税务处理有关规定

1.材料(存货)盘亏损失。

材料盘亏损失,为其盘亏金额扣除责任人赔偿后的余额,应依据以下证据材料确认:

(1)材料计税成本确定依据;

(2)企业内部有关责任认定、责任人赔偿说明和内部核批文件;

(3)材料盘点表;

(4)材料保管人对于盘亏的情况说明。

2.材料(存货)报废、毁损或变质损失。

材料报废、毁损或变质损失,为其计税成本扣除残值及责任人赔偿后的余额,应依据以下证据材料确认:

(1)材料计税成本的确定依据;

(2)企业内部关于存货报废、毁损、变质、残值情况说明及核销资料;

(3)涉及责任人赔偿的,应当有赔偿情况说明;

(4)该项损失数额较大的(指占企业该类资产计税成本10%以上,或减少当年应纳税所得、增加亏损10%以上,下同),应有专业技术鉴定意见或法定资质中介机构出具的专项报告等。

3.材料(存货)被盗损失。

材料被盗损失,为其计税成本扣除保险理赔以及责任人赔偿后的余额,应依据以下证据材料确认:

(1)材料计税成本的确认依据;

(2)向公安机关的报案记录;

(3)涉及责任人和保险公司赔偿的,应有赔偿情况说明等。

4.材料损失未作税务申报不准税前列支。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。