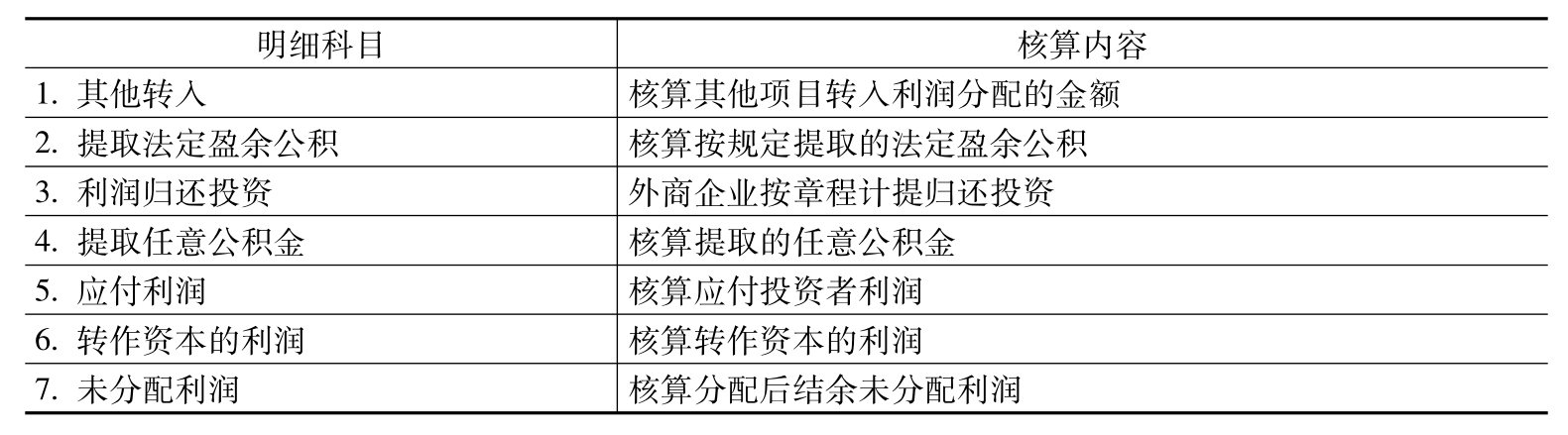

【摘要】:企业的利润分配通过“利润分配”科目,该科目核算企业的利润分配情况及历年分配(或弥补)后的积存余额。本科目应设置的明细科目见表10-2。

第五节 利润分配核算

《小企业会计准则》指出:小企业以当年净利润弥补以前年度亏损等剩余的税后利润,可用于向投资者进行分配。

小企业(公司制)在分配当年税后利润时,应当按照公司法的规定提取法定盈余公积金和任意盈余公积金。

小企业的利润分配方案由企业董事会或类似机构决议,提请股东大会或类似机构批准即可进行利润分配。

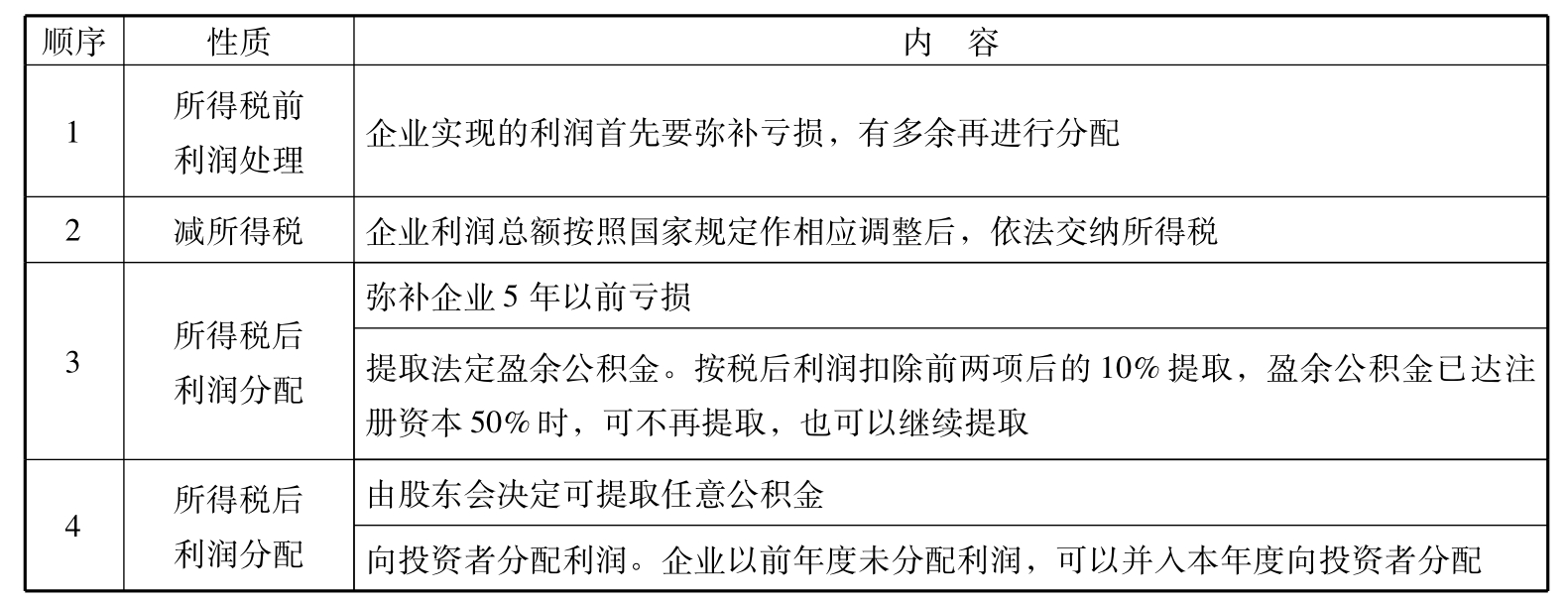

一、利润分配的有关规定

表10-1 利润分配规定

二、利润分配核算科目

企业的利润分配通过“利润分配”科目,该科目核算企业的利润分配(或亏损的弥补)情况及历年分配(或弥补)后的积存余额。本科目应设置的明细科目见表10-2。

表10-2 利润分配的明细科目及核算内容

三、利润分配账务处理

【例6】利润分配账务处理,见图10-21。

图10-21 利润分配账务处理

图示说明:

①将本年实现净利润400000元转入利润分配。

②按可供分配利润10%提取盈余公积40000元。

③按可供分配利润10%归还投资(外商企业)。

④提取任意公积金20000元。

⑤向股东分配利润200000元。

⑥董事会决定用利润转增资本100000元。

⑦将利润分配各明细账户余额转入未分配利润。

⑧以前年度利润调整增加利润额,如利润减少作相反分录。

⑨用盈余公积金弥补亏损。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。