第三节 经营租赁业务核算

商贸公司经营租赁有两种做法。一种是将闲置或利用率不高或专用于出租的固定资产用于出租。另一种是将企业经营的商品物资用于出租,既满足客户临时性需要,又便于开拓市场,增加收益。由于将用于销售的商品改为出租经营,根据增值税法的规定,其原购进该商品所支付的进项税额不得予以抵扣,应转增为出租商品的价值。同时将库存商品转入出租商品进行核算。

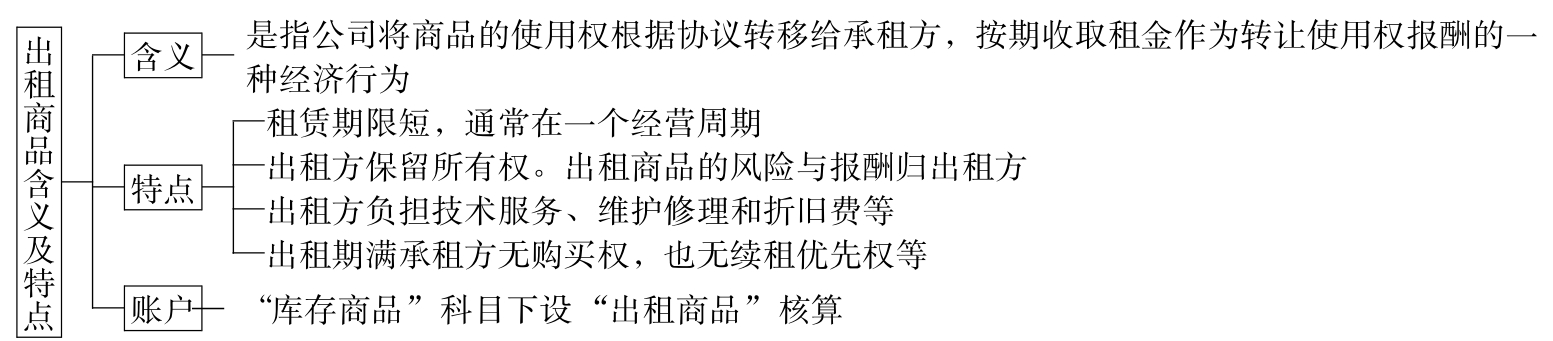

一、出租商品业务含义及特点

见图6-7。

图6-7 出租商品含义及特点

二、出租商品的账务处理

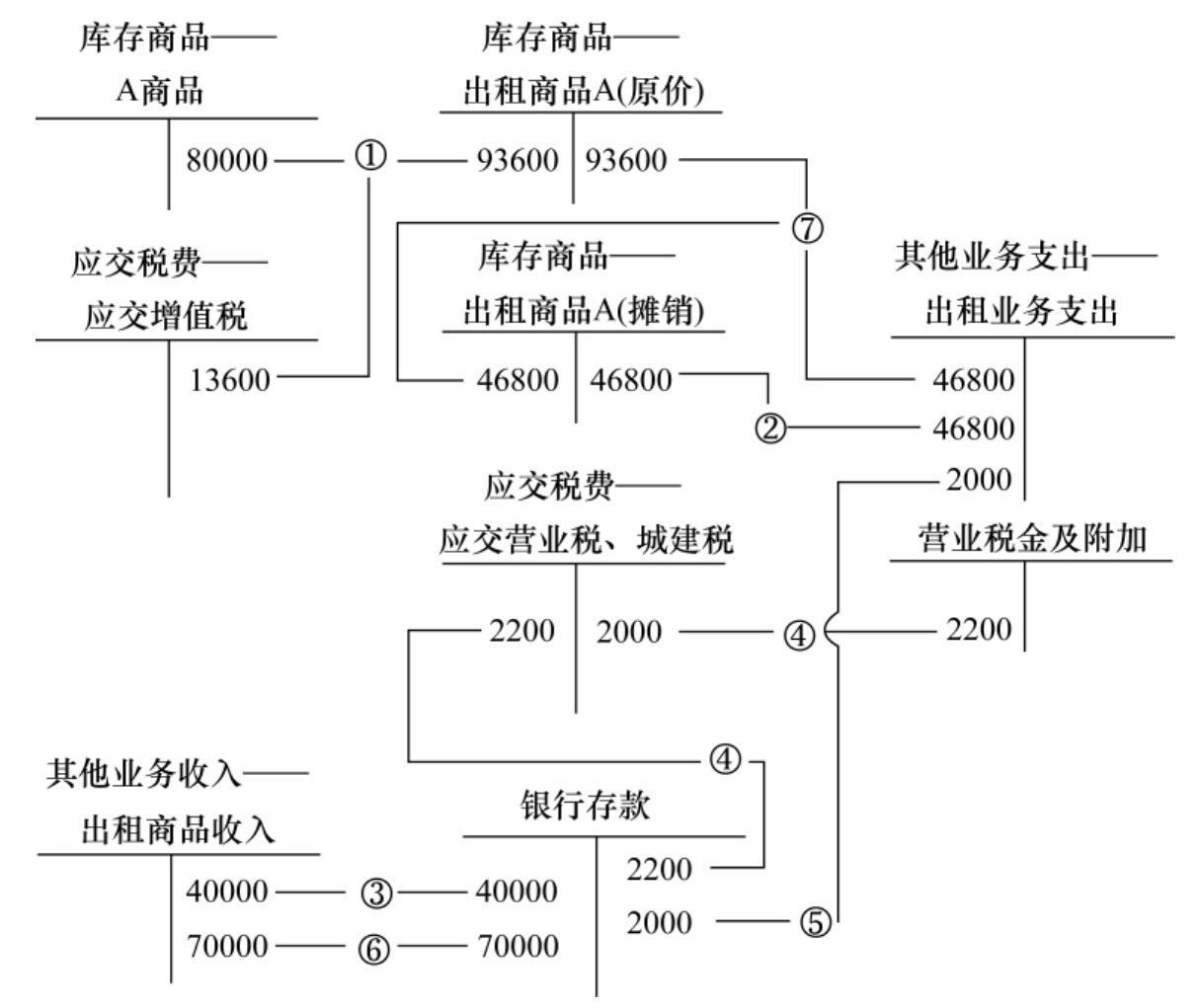

【例6】甲商贸公司经营出租商品A。经与乙公司签订协议租赁A商品半年,一次收租金40000元存入银行。营业税率5%,城建税及教育费附加按营业税的10%征收,A商品不含增值税成本为80000元。该合同出租的商品按五五摊销法进行摊销。出租后以支票2000元付维修费。该商品出租收回后又进行多次出租。最后进行销售,售价20000元,款项存入银行。其账务处理见图6-8。

图6-8 出租商品账务处理

图示说明:

①领出A商品80000元在门市开展出租业务,同时将A商品进项税转出。

②按五五摊销法对A商品价值进行摊销,计46800元。

③收到租金4000元存入银行。

④按规定交5%营业税,按营业税7%交城建税、3%交教育费附加,计2200元。以后出租收入处理方法相同。

⑤支付出租商品修理费2000元。

⑥出租商品进行处理,收入70000元存入银行。

⑦将出租商品A成本及已摊销部分转销。

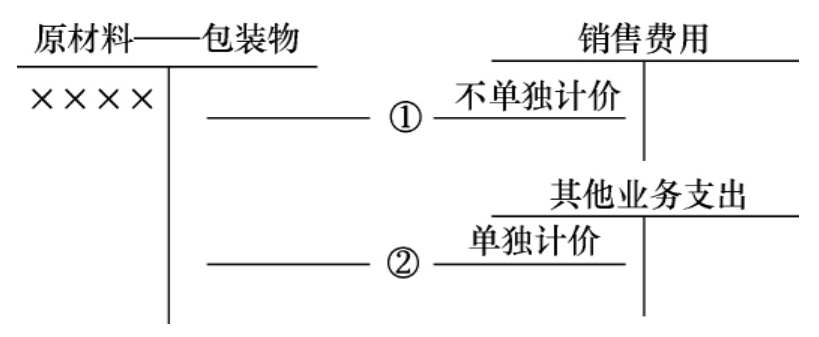

三、出租包装物的账务处理

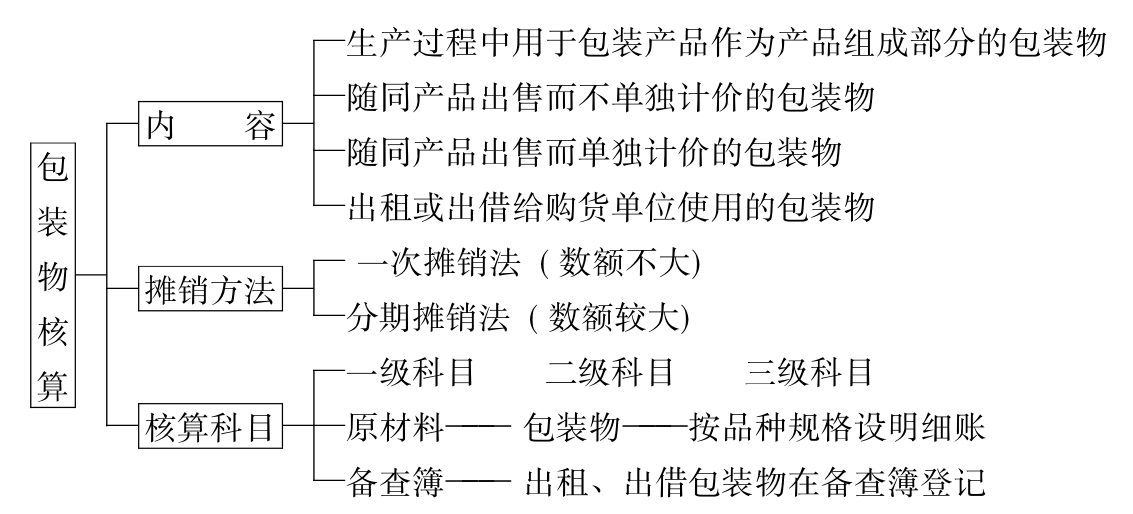

包装物是指为了包装本企业产品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。包装物核算通常按实际成本法。

(一)包装物内容及核算科目

见图6-9。

图6-9 包装物核算

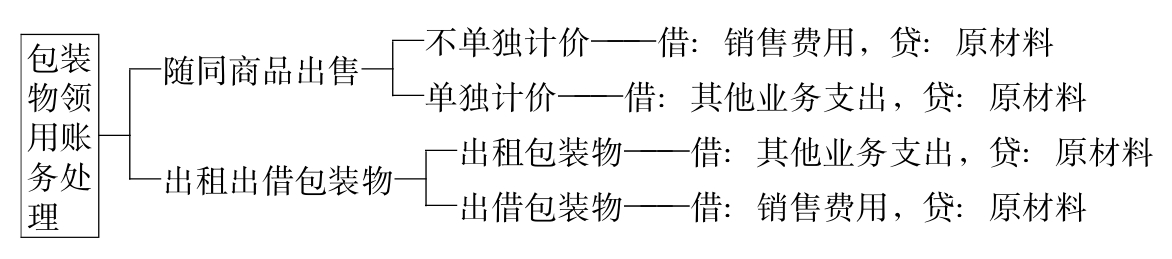

(二)包装物领用账务处理

见图6-10。

图6-10 包装物领用账务处理

(三)包装物出租账务处理

根据不同用途采用不同处理方法。

1.随同商品出售包装物账务处理,见图6-11。

图6-11 随同商品出售包装物账务处理

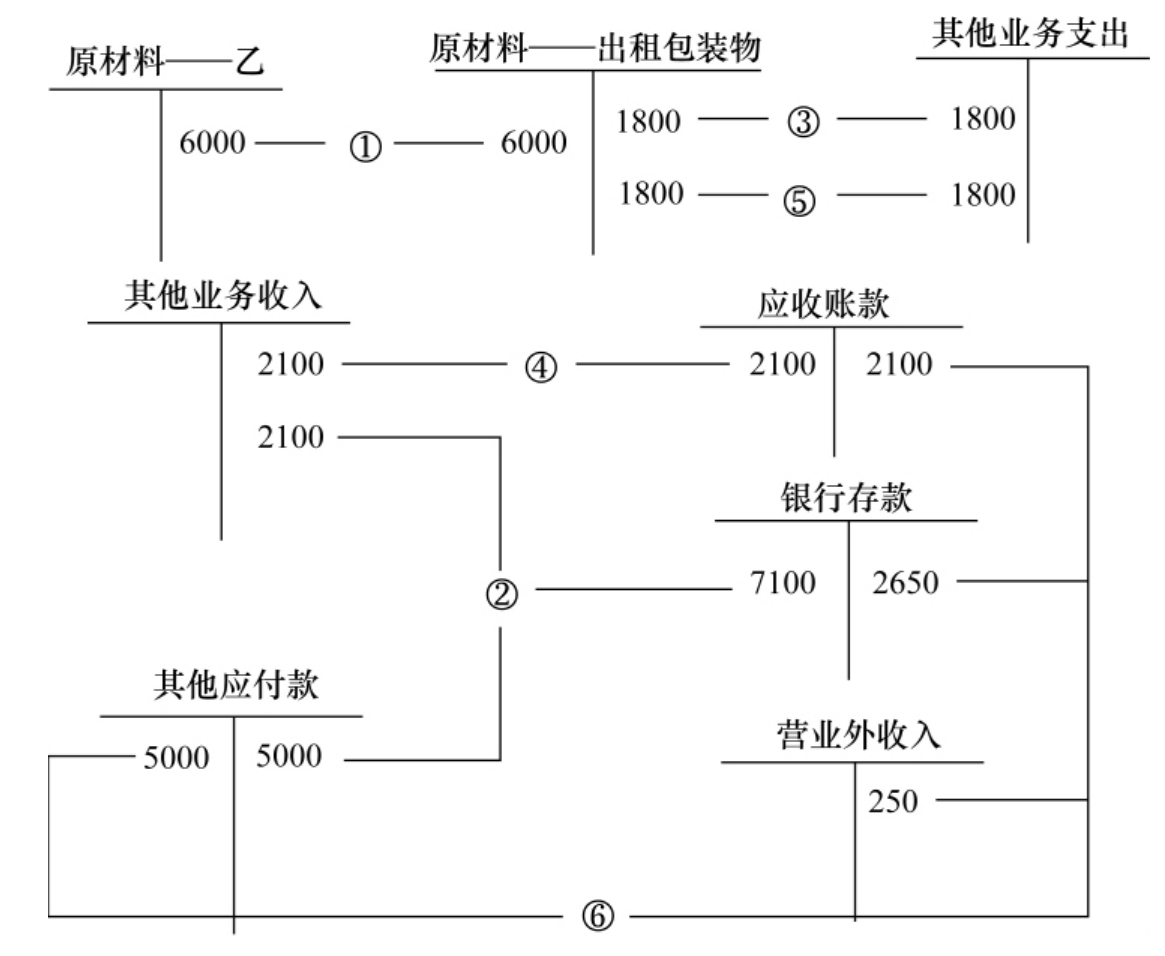

2.出租包装物账务处理。

【例7】向外单位出租包装容器100只(库存未用),每只单价60元。租期6个月,每月租金700元。收取押金5000元及对方一次性缴纳的3个月的租金2100元,现已存入银行。

6个月后,对方归还100只,其中5只因损坏严重无法继续使用拒收。退还押金2650元(扣除应付租金2100元和5只拒收包装物押金250元,假定出租包装物摊销期为10个月),账务处理见图6-12。

图6-12 出租包装物账务处理

图示说明:

①出租包装容器100只,出库后转待摊费用使用期估计10个月,报废后无残值。

②收取押金5000元及3个月租金2100元存入银行。

③分次摊销包装容器1800(6000/10×3)元。

④欠3个月应收租金转账。

⑤分次摊销出租包装物成本。

⑥收回包装物,退还押金,损坏部分包装物,其押金被没收。

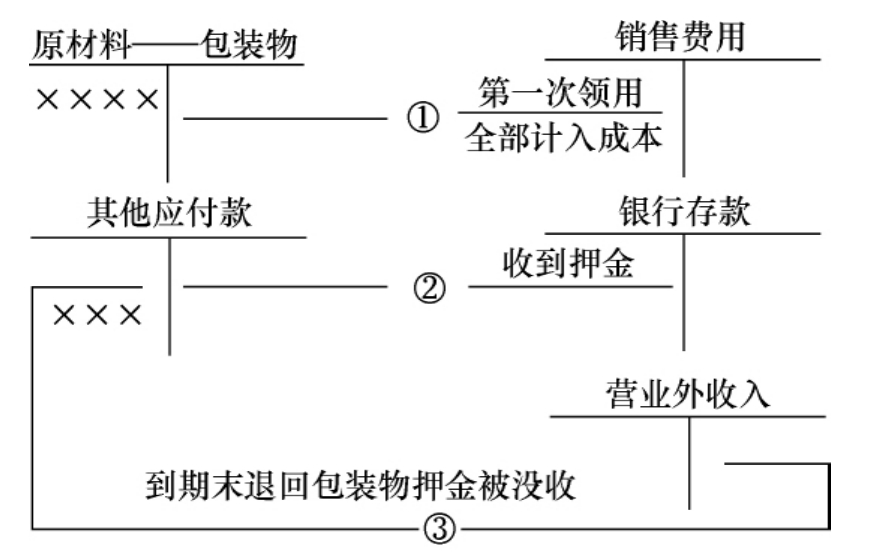

3.出借包装物账务处理,见图6-13。

图6-13 出借包装物账务处理

图示说明:

①第一次领出后记入备查簿。

②收到押金。

③到期未退回包装物,将押金转营业外收入。

四、出租固定资产账务处理

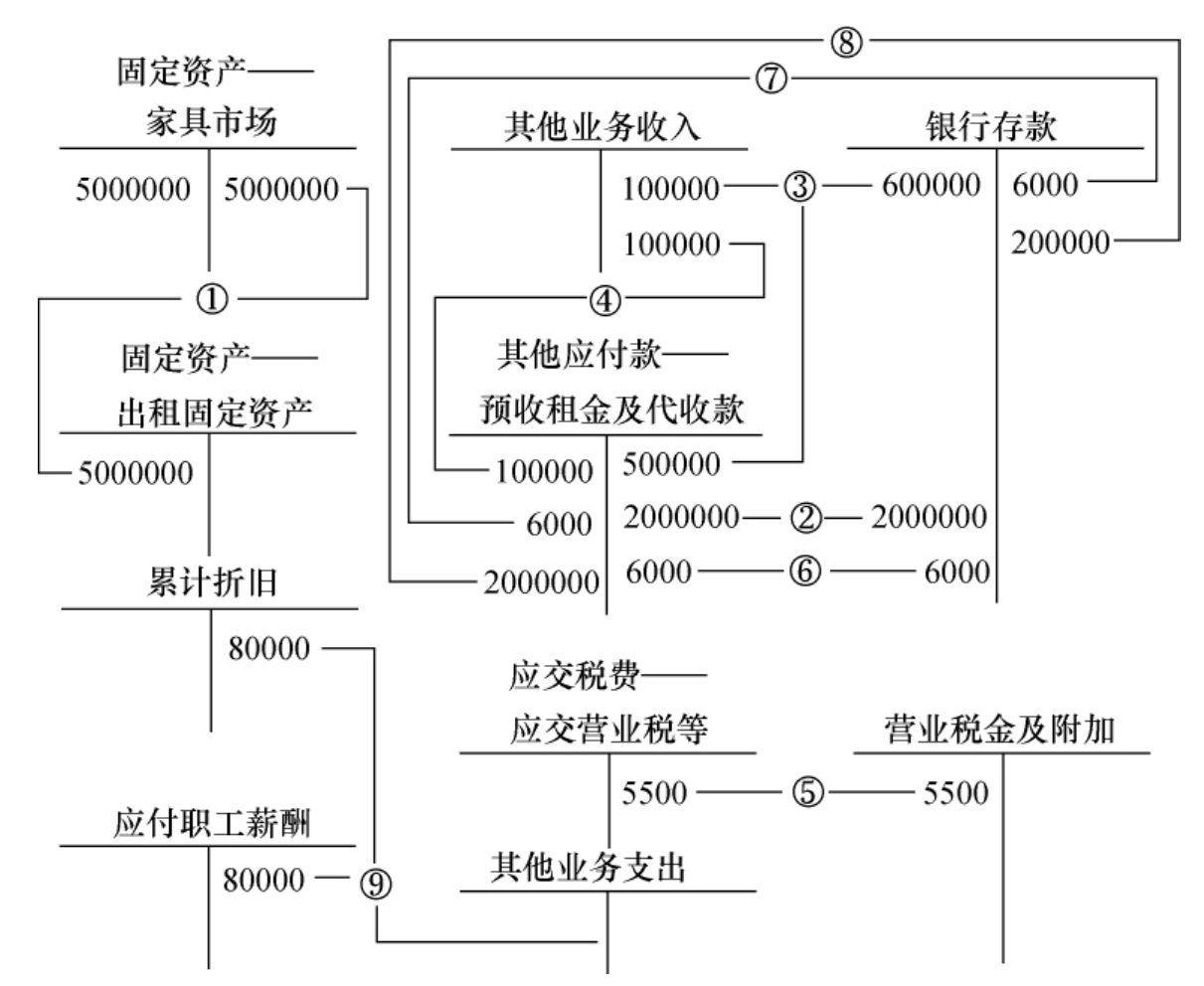

【例8】某商贸公司投资500万元兴建一处家具市场,使用期5年,每月折旧费8万元。市场共设200个摊位,全部用于出租,每个摊位收取押金1万元。退回摊位时退还押金;每个摊位每年租金6000元,半年收一次。同时,按月代收工商行政管理费30元。根据有关合同协议及其他凭证,账务处理见图6-14。

图6-14 经营租赁账务处理

图示说明:

①将固定资产——家具市场对外出租。

②收到摊位押金200万元存入银行。

③收到半年租金60万元,每月10万元租金收入,其余50万元为预收租金。

④每月末将预收的摊位租金10万元转业务收入。

⑤应交5%营业税、城建税及教育费附加按营业税10%,进行转账。

⑥代收工商行政管理费6000元存入银行。

⑦上交代收工商行政管理费6000元。

⑧退还租用摊位押金20万元。

⑨应计提家具市场月折旧费及应负担的工资费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。