【摘要】:储运业务一般是指商贸企业附属经营的仓储业务和运输业务。运输业务是指使用运输工具或人力、畜力将货物运送到目的地,使其货物位置得到转移的业务。2003年12月2日与某集团公司签订协议,为该集团提供运输10万吨物资的服务,收运费300万元,协议签订后预收50%计150万元存入银行。12月份共发生各项运输支出190万元,其中材料费120万元,人工费50万元,其他费用12万元,折旧费8万元。

第四节 物资储运业务核算

储运业务一般是指商贸企业附属经营的仓储业务和运输业务。仓储业务是指利用仓库、货场或其他场所代客户储存及保管货物的业务。运输业务是指使用运输工具或人力、畜力将货物运送到目的地,使其货物位置得到转移的业务。

一、储运业务营运成本构成及账务处理

见表6-2。

表6-2 营运成本构成

二、储运业务核算实例

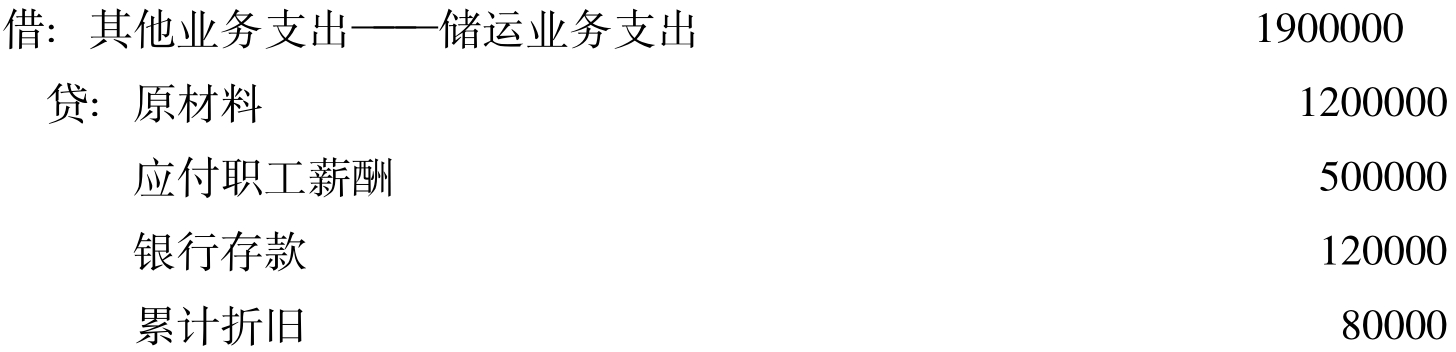

【例9】某贸易公司附属经营运输业务。2003年12月2日与某集团公司签订协议,为该集团提供运输10万吨物资的服务,收运费300万元,协议签订后预收50%计150万元存入银行。运输全部完成后再进行清算。当月完成运输量7.56万吨,完成合同75.6%。12月份共发生各项运输支出190万元,其中材料费120万元,人工费50万元,其他费用12万元,折旧费8万元。该公司营业税率为3%,城建税及教育费附加分别为应交营业税的7%及3%,账务处理如下:

①收到预交运输收入时:

![]()

②支付发生各种耗费:

③结转本月完成运输量应获得收入226.8(75.6%×300)万元:

④结转本月应交税金及附加:

⑤月终将储运业务收入和储运业务支出转入本年利润,同其他业务一起计算本月利润。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。