二、研究思路与本书的框架

如前所述,本书对审计市场效率的研究是从理论分析和实证检验两个角度展开的,全书的基本结构包括四个部分:

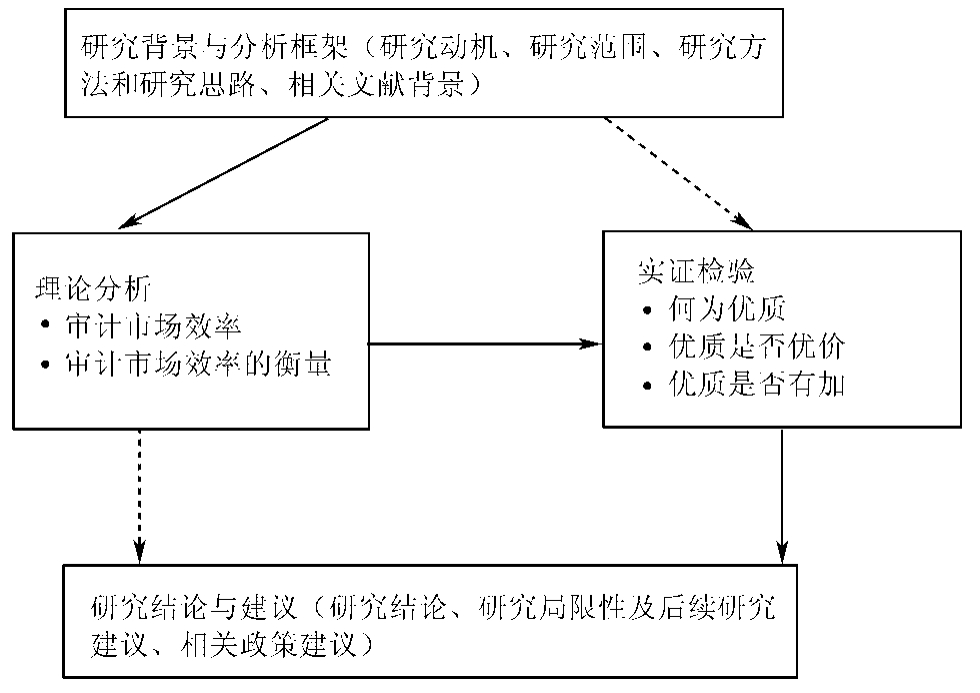

第一部分是对本书研究背景和分析框架的说明,包括第一章和第二章,主要介绍了本书的研究动机、研究范围、研究方法和研究思路以及相关的文献背景。

第二部分是对审计市场效率的理论分析,即第三章的内容,主要对审计市场效率的含义进行了系统的理论梳理,并推导出一套衡量审计市场效率的标准。

第三部分是对我国审计市场效率现实状况的实证检验,这是本书的核心部分,包括第四、五、六、七章。根据第三章中提出的“优质是否优价”、“优质是否有加”的审计市场效率衡量标准,第四、五章分别从两个角度对何为“优质”做出了界定和验证,从而构成了对我国审计市场效率进行考察的基础;第六、七章则分别考察了我国审计市场中是否存在“优质优价”、“优质有加”现象,从而得到了有关我国审计市场效率状况的实证证据。

第四部分是对研究结论和研究局限性的归纳、分析以及相应的政策建议,即第八章的内容。在实证研究的基础上,第八章对本书的研究发现进行了汇总和归纳,得出了有关我国审计市场效率状况的结论判断,并对影响我国审计市场效率现状的因素进行了简要的分析。另外,这一部分还指出了本书的研究局限性及后续研究建议,并针对我国审计市场的效率现状提出了相应的政策建议。

本书的结构可以用下面的框图来表示:

图1-1 本书的结构框架

【注释】

[1]本书将“理性经济人假设”作为一项重要的研究前提。

[2]这里是指:中国注册会计师协会最早公布的是2002年度会计师事务所营业收入信息。不过,实际公布这一信息的时间则是2003年12月底。

[3]在2001~2003年度审计收费信息披露中,也有个别上市公司未按规定进行披露。不过这种个别情况对本书的研究造成的影响很小,可以忽略。

[4]当然,总体意义上的境内审计市场不仅包括这里涉及双重审计模式的上市公司境内审计,还包括其他大多数采取单一(境内)审计模式的上市公司审计。以下如无特别说明,所提到的“境内审计市场”都是指总体意义上的境内审计市场。

[5]这些上市公司有时也不一定必须聘请境外会计师事务所。例如,中国证监会在《公开发行证券的公司信息披露编报规则第16号——A股公司实行补充审计的暂行规定》(以下简称“16号文”)中最初要求:对上述第4类公司实施补充审计的会计师事务所应当是“获中国证券监督管理委员会和财政部特别许可的国际会计师事务所”;后来,在针对“16号文”发布的“试点通知”中,则规定实施上述补充审计的会计师事务所应当是“获中国证监会和财政部特别许可的具备从事证券期货相关业务资格的会计师事务所”,而不再局限于国际会计师事务所。不过,为了理解上的方便,本书将那些在双重审计模式下执行补充审计的境内会计师事务所视为名义上的境外会计师事务所,将这些事务所审计的市场也笼统地称为“境外审计市场”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。