3.2 地方性主权外债的分类[14]~[31]

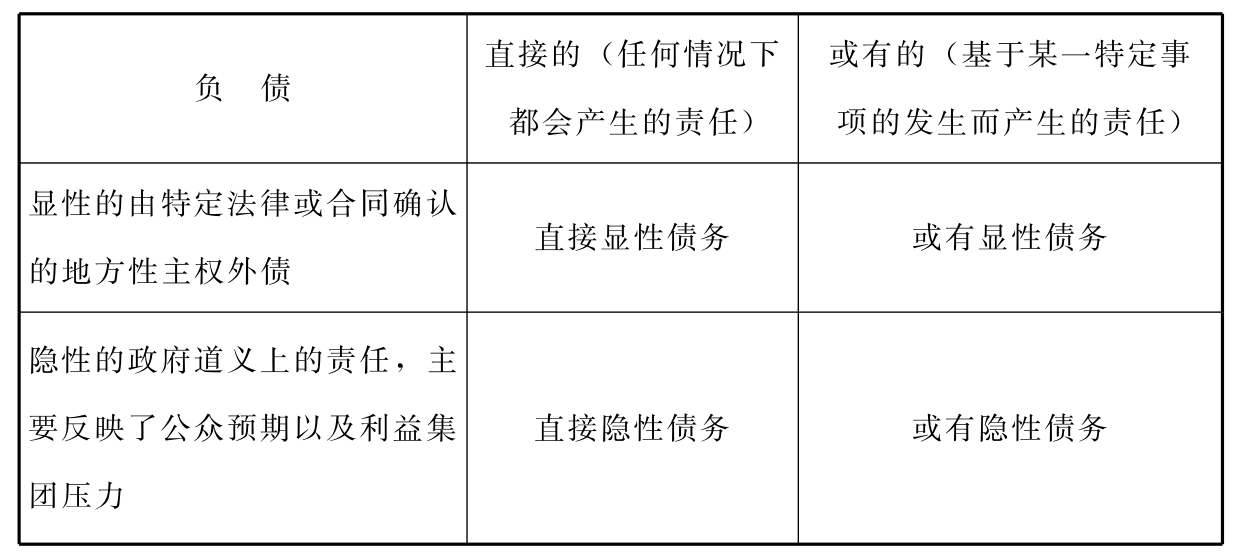

根据世界银行专家的研究成果,政府债务均具有以下四个特征中的两个:显性的与隐性的、直接的与或有的。而地方性主权外债务属于政府债务,因此,根据债务的四个特征,地方性主权外债亦可以分为以下四种:第一是显性地方性主权外债,是指建立在某一法律或者合同基础之上的地方性主权外债。当债务到期时,各级地方政府具有偿付的法定义务。常见的例子是,到期国际金融组织贷款的偿还以及地方政府担保的到期无法偿付的外国政府贷款,等等。第二是隐性地方性主权外债,是指地方政府的一种道义责任或者预期责任。这种负债不以某一法律或者合同为基础,而是产生于公众预期、政治压力和社会理解意义上的应由政府承担的任务。例如,地方国有企业难以偿还的外债、政府没有提供担保的大型银行无法偿付的外债等。第三是直接地方性主权外债,是指任何情况下都会产生的责任,因而相对比较确定。根据某些特定的基本因素,可以对直接地方性主权外债进行预测。直接(非或有的)负债不依赖于任何不连续的事件。例如,地方政府的各类国际金融组织借款。第四是或有地方性主权外债,是指基于一项有可能发生的不连续事件而产生的责任。或有事项发生的可能性以及履行未来责任所需的政府支出的规模都难以预测,其可能性和规模依赖于某些外部情况。例如,政府出面担保或保险的若干投资项目,一旦出现亏损或破产,政府就要拿钱应付。

但是在以上四种地方性主权外债中,各类债务之间存在重叠的情况。为了对地方性主权外债的调查和研究,有必要根据一定的标准和程序对以上的四种债务的重叠部分进行重新的排列。由于显性债务和隐性债务的区分很明显,而且显性债务的资料数据很容易得到,所以结合国外的理论研究,首先可以对债务进行显性债务和隐性债务的分类,然后再对两大类债务进行直接债务和或有债务的细分,得到如表3.1所示的债务分类。

表3.1 地方性主权外债分类

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。